Re-Up über Odyssey

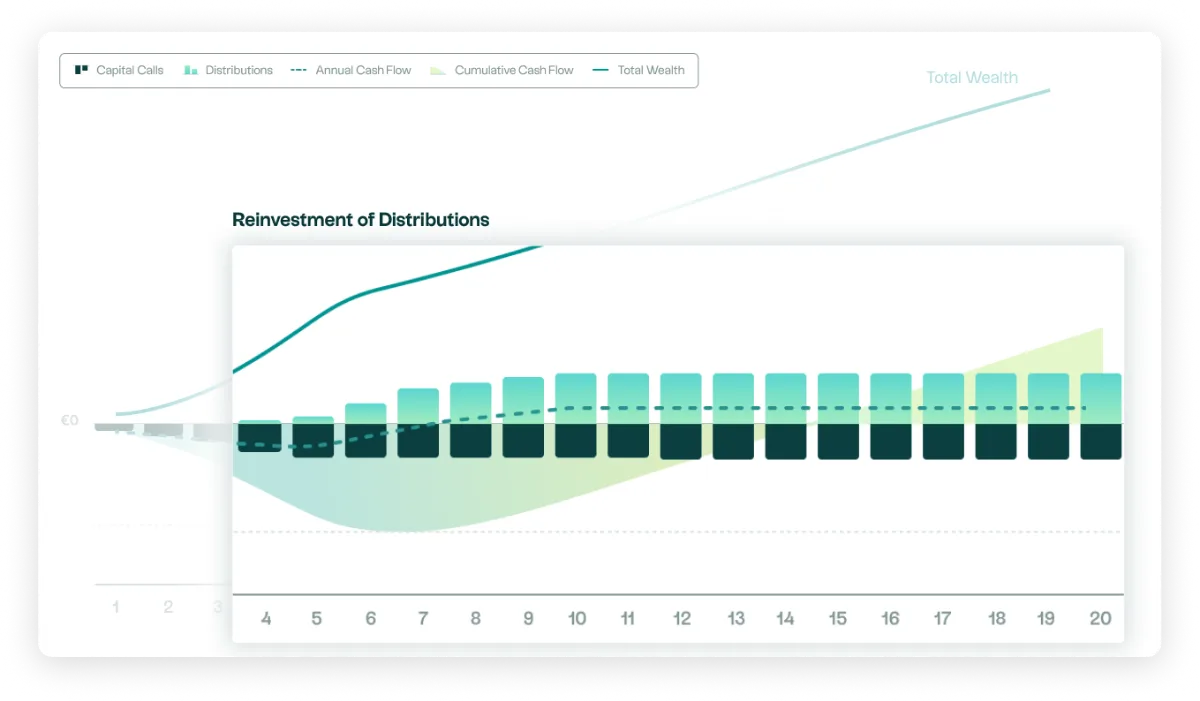

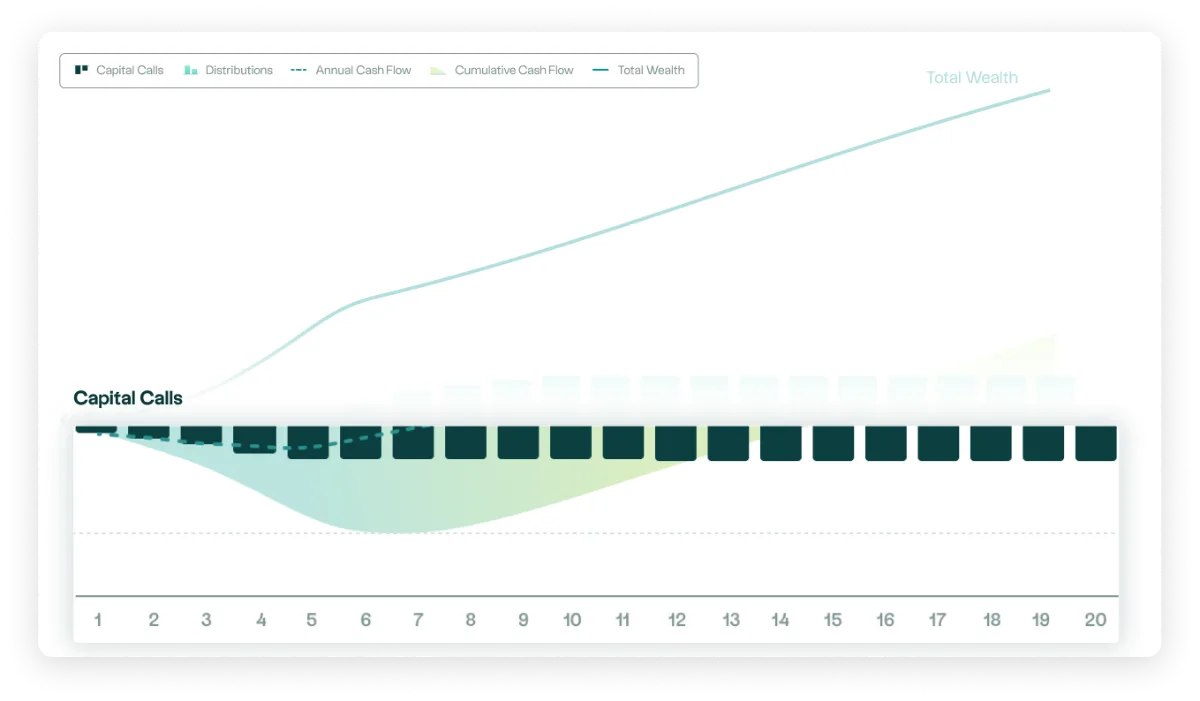

Das Re-Up-Programm über Odyssey Dank eines konstanten jährlichen Engagements und einer disziplinierten Multi-Vintage-Strategie baut der Anleger schrittweise ein Engagement in Private Equity auf.

Ab einem ausgereiften Portfolio (oft nach etwa sieben Jahren) können die ersten Ausschüttungen aus den ersten Jahrgängen dazu beitragen, neue Kapitalabruf zu finanzieren, wodurch der Aufwand für zusätzliche Kapitaleinlagen verringert wird, während das Engagement beibehalten wird.

Strategische Architektur

Konstantes jährliches Engagement

Der Anleger engagiert sich jedes Jahr für mehrere Jahrgänge, und zwar regelmäßig und strukturiert, um Konjunkturzyklen auszugleichen und eine Konzentration auf einen einzigen Einstiegspunkt zu vermeiden.

Befristeter Finanzierungsaufwand

Durch die zeitliche Verzögerung zwischen Vertragsabschluss und Kapitalabruf die Bereitstellung der finanziellen Mittel über die ersten Jahre verteilt werden, wodurch die Finanzierung besser mit dem Haushaltsgleichgewicht des Haushalts vereinbar ist.

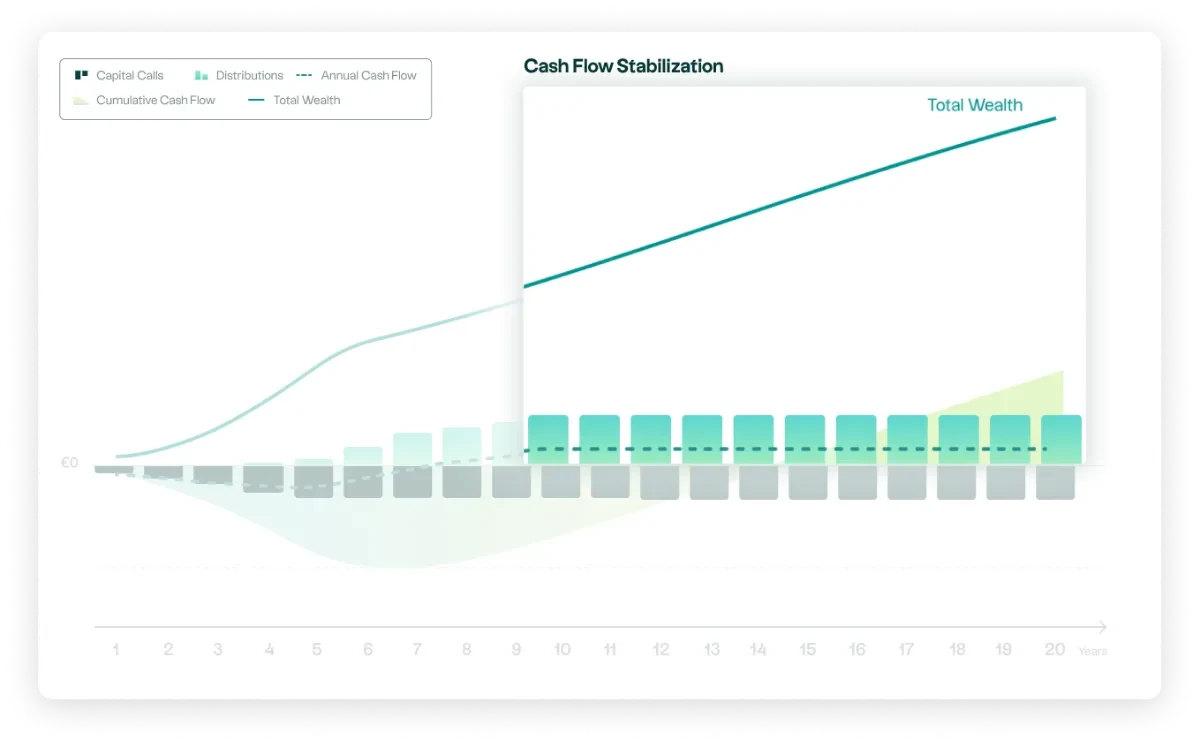

Schrittweise Selbstfinanzierung des Portfolios

Wenn die ersten Jahrgänge in die Ausschüttungsphase eintreten, können die generierten Cashflows nach und nach zur Finanzierung künftiger Kapitalaufrufe beitragen. Die Überlappung der Anlage- und Ausschüttungsphasen begünstigt eine stabilere Cashflow-Dynamik bei Fälligkeit.

Steuerung über Simulation

Die Flugbahn kann anhand folgender Angaben berechnet werden:

- Verfügbares Kapital

- Zielkapital zu einem bestimmten Zeitpunkt

- Angestrebtes Einkommen

Die Prognosen können brutto oder nach Abzug der Einkommensteuer angegeben werden. Die Modellierung berücksichtigt Kapitalabruf, den Tiefpunkt des Cashflows und die Schätzung zukünftiger Zahlungsströme.

Besteuerung: Die erzielten Gewinne unterliegen den geltenden Vorschriften für Kapitaleinkünfte.

Die Vorteile für den Investor

- Eine konkrete zielorientierte Steuerung: Die Planung richtet sich nach einem angestrebten Familieneinkommen und nicht nach einem bloßen Anlagebetrag.

- Verbesserte Übersichtlichkeit: Je nach gewählten Parametern sind Prognosen auf Brutto- oder Nettobasis (nach Abzug der Einkommensteuer) möglich.

- Eine institutionelle Disziplin: regelmäßige Engagements und zeitliche Diversifizierung zur Glättung der Zyklen.

Die grafische Darstellung oder das dargestellte Ergebnis ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Die Wertentwicklung kann sowohl nach oben als auch nach unten von den dargestellten Werten abweichen. Gewinne und Verluste können die im günstigsten bzw. ungünstigsten Szenario dargestellten Beträge übersteigen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Die anwendbaren Steuern hängen von Ihrer individuellen Situation ab. Das Re-up-Programm stellt weder ein automatisches Zeichnungsangebot noch eine vertragliche Verpflichtung dar. Die jährliche Zeichnung eines neuen Jahrgangs aus der Odyssey völlig freiwillig und muss Gegenstand einer separaten Anlageentscheidung sein, die auf den vorgeschriebenen Unterlagen des betreffenden Fonds und der individuellen Situation des Anlegers basiert.