Nachbestellung über die Odyssey-Produktreihe

Das Re-Up-Programm über die Odyssey Dank eines kontinuierlichen jährlichen Engagements und einer disziplinierten Multi-Jahrgangs-Strategie baut die Holding schrittweise ein Engagement im Bereich Private Equity auf.

Ab einem bestimmten Reifegrad (oftmals ab dem siebten Jahr) können die ersten Ausschüttungen aus den ersten Jahrgängen dazu beitragen, neue Kapitalabruf zu finanzieren. Die Holding kann so ihr Engagement aufrechterhalten und gleichzeitig den Bedarf an zusätzlichen Liquiditätszuführungen schrittweise verringern.

Strategische Architektur

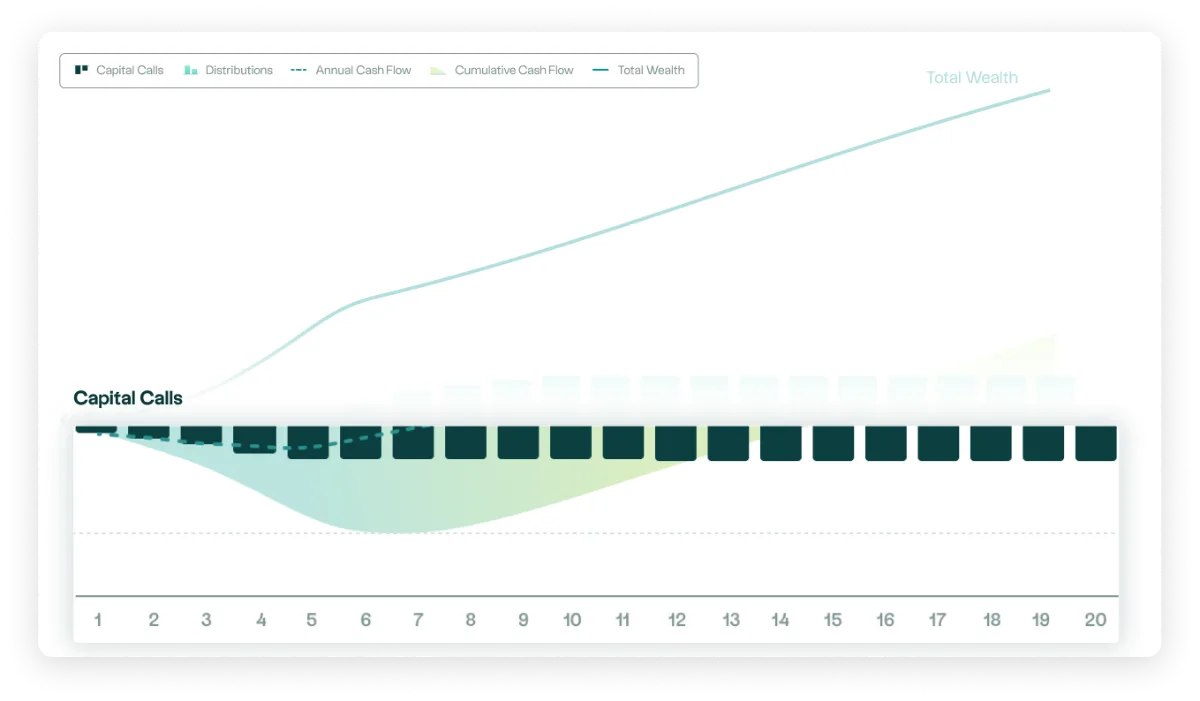

Mehrere Jahrgänge umfassende Konstruktion

Die Holdinggesellschaft geht regelmäßige Verpflichtungen über mehrere Jahrgänge hinweg ein, um Zyklen zu glätten und eine Konzentration auf einen einzigen Einstiegspunkt zu vermeiden.

Überlagerung der Ströme

Dank der natürlichen zeitlichen Verzögerung zwischen Mittelzusagen und Kapitalabruf verteilt sich der Liquiditätsbedarf auf die ersten Jahre. Die Entwicklung lässt sich so besser planen, ohne dass die gesamten zugesagten Beträge sofort gebunden werden müssen.

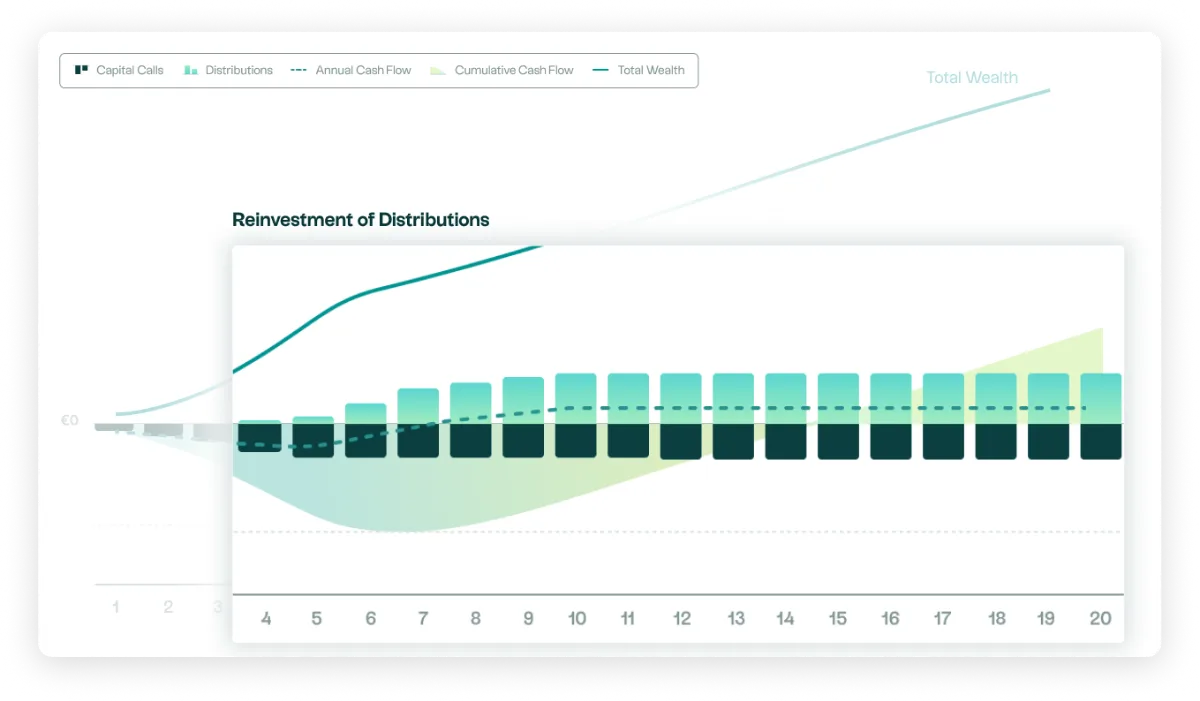

Logik der institutionellen Verteilung

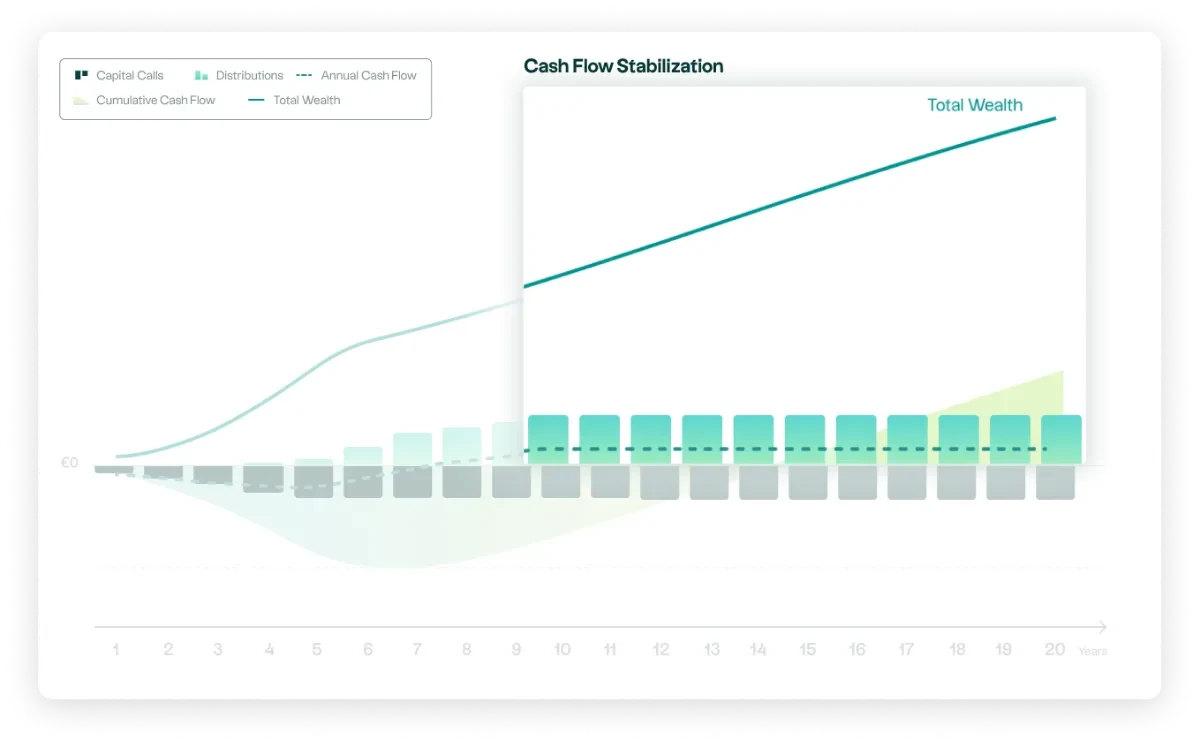

Wenn die ältesten Jahrgänge in den Vertrieb gelangen, können die daraus generierten Cashflows nach und nach zur Finanzierung künftiger Kapitalabrufe beitragen. Diese Überlagerung der Investitions- und Vertriebsphasen trägt dazu bei, die Dynamik der Cashflows bei Fälligkeit zu stabilisieren.

Steuerung über Simulation

Die Flugbahn kann anhand folgender Angaben berechnet werden:

- Verfügbares Kapital

- Zielkapital zu einem bestimmten Zeitpunkt

- Angestrebtes Einkommen

Die Prognosen können brutto, netto nach Steuern oder netto an die Gesellschafter ausgeschüttet ausgedrückt werden. Die Modellierung unterscheidet zwischen der Performance auf Unternehmensebene und den Auswirkungen einer Ausschüttung.

Besteuerung: Die erzielten Gewinne werden in das steuerpflichtige Ergebnis einbezogen. Jede Ausschüttung kann zu einer zusätzlichen Besteuerung auf persönlicher Ebene führen.

Die Vorteile für den Investor

- Ein strukturierter „Fluss“-Ansatz: ein auf der Grundlage eines angestrebten Lebensstandards festgelegter Entwicklungsweg.

- Bessere Übersichtlichkeit der Szenarien: Mögliche Prognosen als Bruttobetrag, nach Abzug der Körperschaftsteuer oder als an die Gesellschafter ausschüttbarer Nettobetrag, je nach den zugrunde gelegten Annahmen.

- Eine institutionelle Disziplin: zeitliche Diversifizierung und schrittweiser Aufbau eines ausgereiften Portfolios.

Die grafische Darstellung oder das dargestellte Ergebnis ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Die Wertentwicklung kann sowohl nach oben als auch nach unten von den dargestellten Werten abweichen. Gewinne und Verluste können die im günstigsten bzw. ungünstigsten Szenario dargestellten Beträge übersteigen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Die anwendbaren Steuern hängen von Ihrer individuellen Situation ab. Das Re-up-Programm stellt weder ein automatisches Zeichnungsangebot noch eine vertragliche Verpflichtung dar. Die jährliche Zeichnung eines neuen Jahrgangs aus der Odyssey völlig freiwillig und muss Gegenstand einer separaten Anlageentscheidung sein, die auf den vorgeschriebenen Unterlagen des betreffenden Fonds und der individuellen Situation des Anlegers basiert.