Re-Up über Odyssey

Dank eines konstanten jährlichen Engagements und einer disziplinierten Multi-Jahrgangs-Strategie strukturiert der Anleger einen Kurs, der mit institutionellen Standards vergleichbar ist.

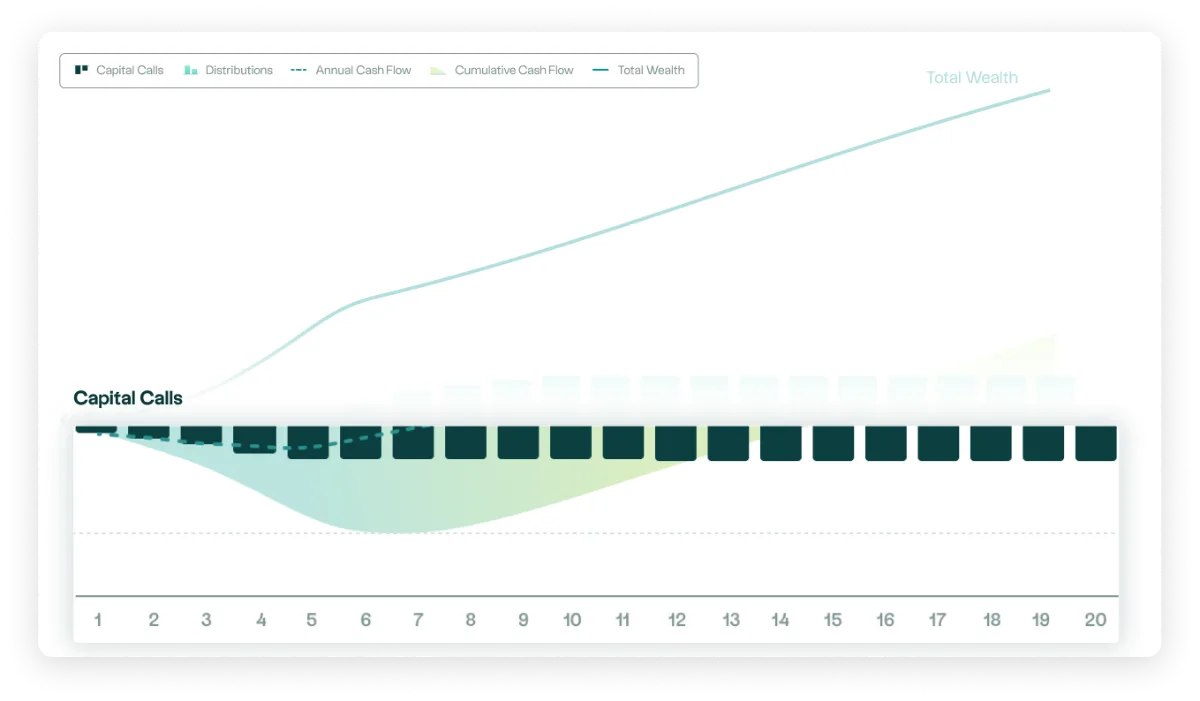

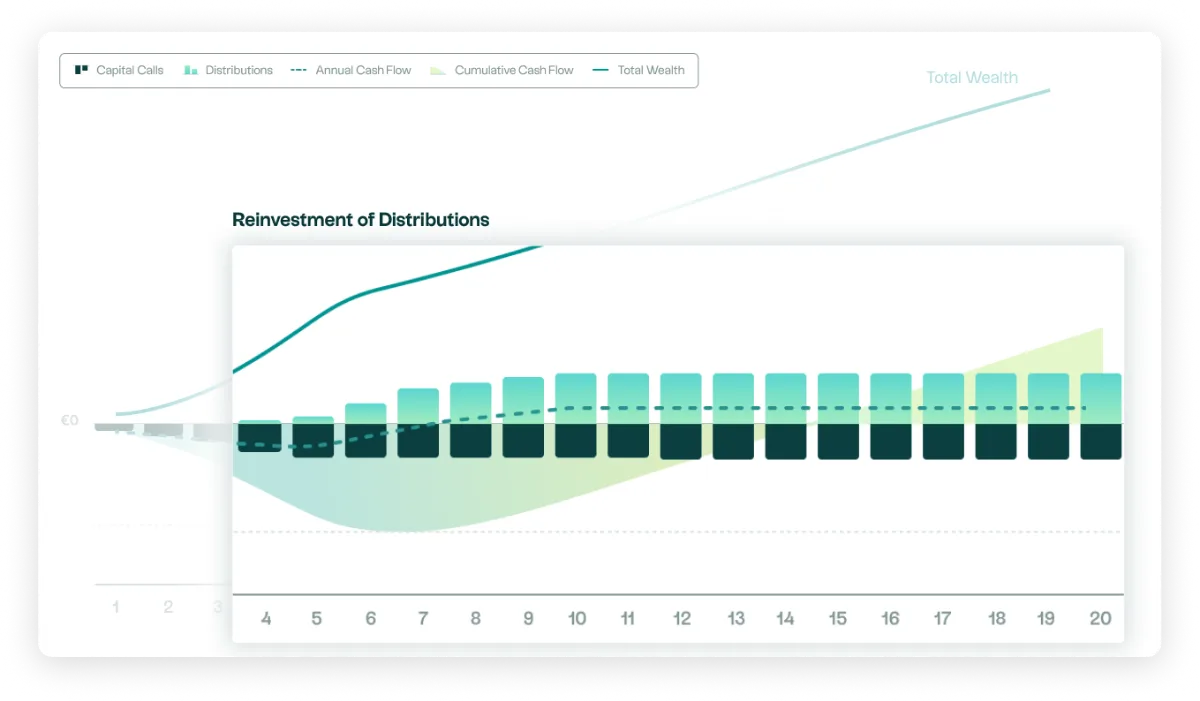

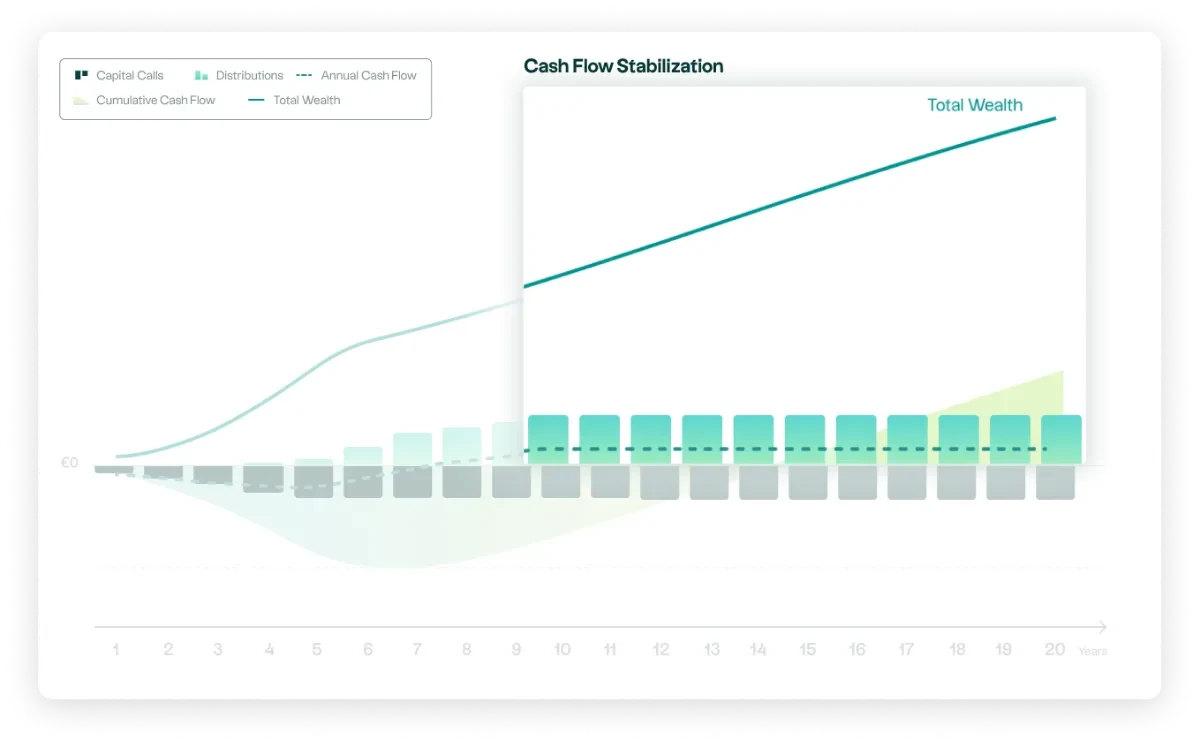

Ab etwa dem siebten Jahr können die ersten Ausschüttungen aus den ersten Jahrgängen dazu beitragen, neue Kapitalabruf zu finanzieren, wodurch die Strategie in eine Dynamik der schrittweisen Eigenfinanzierung überführt werden kann.

Strategische Architektur

Mehrere Jahrgänge umfassende Konstruktion

Der Anleger engagiert sich jedes Jahr nach einer regelmäßigen und disziplinierten Logik und verteilt sein Engagement auf mehrere Jahrgänge, um die Konjunkturzyklen auszugleichen.

Überlagerung der Ströme

Dank der natürlichen zeitlichen Verzögerung zwischen den Verpflichtungen und Kapitalabruf konzentriert sich der Liquiditätsbedarf auf die ersten Jahre der Strategie und bleibt unter dem Gesamtbetrag der eingegangenen Verpflichtungen.

Logik der institutionellen Verteilung

Sobald die ersten Fonds in die Ausschüttungsphase eintreten, können die daraus resultierenden Mittelzuflüsse dazu beitragen, einen Teil der neuen Kapitalabruf zu decken. Der Anleger behält somit sein Engagement im Bereich Private Equity bei und reduziert gleichzeitig schrittweise den Bedarf an zusätzlichem Kapital.

Diese Logik folgt einem Mechanismus, der mit dem großer Pensionsfonds vergleichbar ist: einer Phase disziplinierter Kapitalbildung, auf die eine Phase stabiler Auszahlungen folgt.

Steuerung über Simulation

Die Flugbahn kann anhand folgender Angaben berechnet werden:

- Verfügbares Kapital

- Zielkapital zu einem bestimmten Zeitpunkt

- Angestrebtes Einkommen

Die Prognosen können brutto oder nach Abzug der Einkommensteuer angegeben werden. Die Modellierung berücksichtigt Kapitalabruf, den Tiefpunkt des Cashflows und die Schätzung zukünftiger Zahlungsströme.

Besteuerung: Die erzielten Gewinne unterliegen den geltenden Vorschriften für Kapitaleinkünfte.

Die Vorteile für den Investor

- Ein langfristiger Horizont, der mit dem Ziel der Altersvorsorge im Einklang steht: Schrittweise, strukturiert und diszipliniert Kapital aufbauen.

- Eine attraktive und unkorrelierte Renditechance: Profitieren Sie von der Dynamik des Private-Equity-Marktes, der historisch gesehen weniger anfällig für Schwankungen an den börsennotierten Märkten ist.

- Eine strukturierende Vermögensdiversifizierung: Ergänzen Sie Ihr Finanzvermögen und investieren Sie gleichzeitig in die Realwirtschaft und in Unternehmen.

-

Die grafische Darstellung oder das dargestellte Ergebnis ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Die Wertentwicklung kann sowohl nach oben als auch nach unten von den dargestellten Werten abweichen. Gewinne und Verluste können die im günstigsten bzw. ungünstigsten Szenario dargestellten Beträge übersteigen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Die anwendbaren Steuern hängen von Ihrer individuellen Situation ab. Das Re-up-Programm stellt weder ein automatisches Zeichnungsangebot noch eine vertragliche Verpflichtung dar. Die jährliche Zeichnung eines neuen Jahrgangs aus der Odyssey völlig freiwillig und muss Gegenstand einer separaten Anlageentscheidung sein, die auf den vorgeschriebenen Unterlagen des betreffenden Fonds und der individuellen Situation des Anlegers basiert.