Die Feststellung ist bekannt: Das umlagefinanzierte Rentensystem gerät angesichts der Bevölkerungsalterung und der stagnierenden Beiträge zunehmend unter Druck. Während die Diskussionen zwischen der Regierung und den Sozialpartnern über eine mögliche Reform ohne eindeutiges Ergebnis bleiben, hebt Altaroc die Kapitaldeckung als glaubwürdige, ja unverzichtbare Ergänzung hervor, um den zukünftigen Rentnern ein angemessenes Einkommen zu sichern.

Zwei Szenarien, die auf einfachen Annahmen und bereits auf dem Markt erhältlichen Anlagemedien beruhen, veranschaulichen die Macht des Zinseszinses über einen längeren Zeitraum. Diese Projektionen gehen davon aus, dass ein Bruchteil der aktuellen Beiträge oder freiwilligen Einzahlungen in langfristige Anlagen in Vermögenswerte wie Private Equity mit einer jährlichen Nettorendite von 9% fließt.

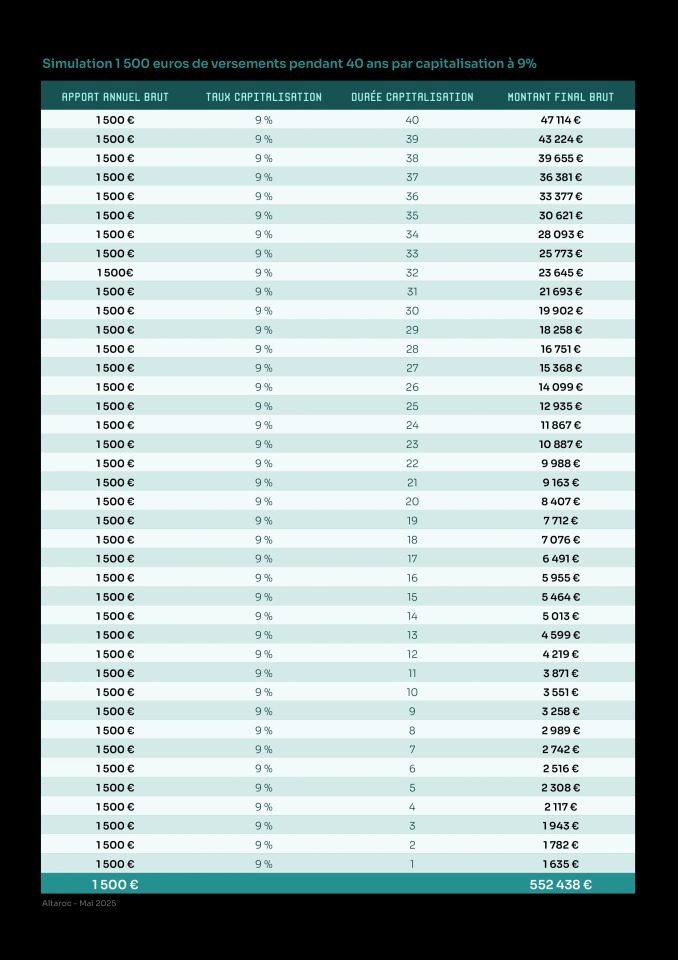

In einem ersten Fall würde ein 25-jähriger Arbeitnehmer, der 30.000 € brutto pro Jahr verdient, von seinem Arbeitgeber 1.000 € pro Jahr in einen Vermögensbildungsplan einzahlen lassen, der durch 500 € jährliche persönliche Ersparnisse ergänzt wird. Über einen Zeitraum von 40 Jahren würde dieser kumulierte Aufwand von 60.000 € ein Endkapital von über 550.000 € ergeben. Im Ruhestand könnte dieser Betrag auf einmal abgehoben werden oder ein jährliches Einkommen von fast 50.000 € generieren, wobei das Anfangskapital erhalten bleibt.

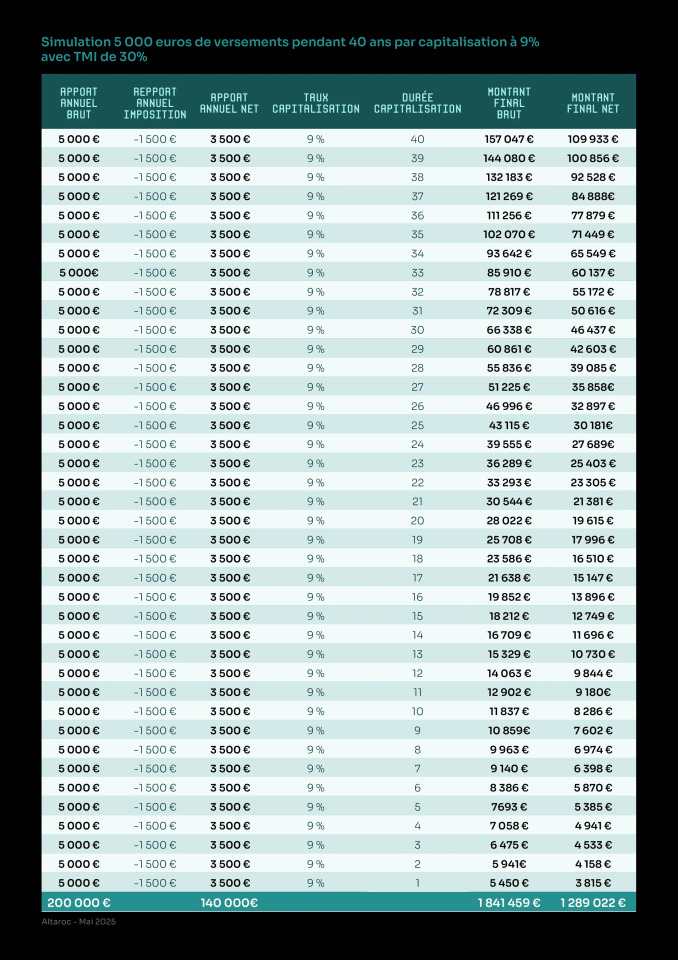

Das zweite, ehrgeizigere Szenario geht davon aus, dass ein besser verdienender Arbeitnehmer (80.000 € jährlich) jedes Jahr 5.000 € in einen Altersvorsorgeplan (PER) einzahlt. Da er aufgrund seines Grenzsteuersatzes von einem Steuervorteil profitiert, beläuft sich sein Nettoaufwand auf lediglich 3.500 € pro Jahr. Ergebnis: Nach 40 Jahren würde das Nettokapital nach Steuern fast 1,3 Millionen Euro betragen. Damit ließe sich in Form einer Leibrente ein Bruttoeinkommen von über 160.000 € pro Jahr erzielen.

Diese spektakulären Zahlen spiegeln weniger ein kommerzielles Versprechen als eine mathematische Realität wider: die des Zinseszinses, bei dem Disziplin und Dauer die Schlüssel sind. Sie unterstreichen auch die Notwendigkeit, bei den Regulierungsbehörden und Sparern Aufklärungsarbeit zu leisten, da die Kapitalisierung in Frankreich immer noch als politisches Tabu wahrgenommen wird.

Derzeit sind keine gesetzlichen Bestimmungen erforderlich, um diese Praktiken auf diejenigen auszuweiten, die sie sich leisten können. Eine Ausweitung des Modells - über die Zuweisung eines Teils der Arbeitgeberbeiträge zu individuellen Plänen - würde jedoch eine Vereinbarung zwischen den Sozialpartnern und den staatlichen Behörden erfordern. Eine Perspektive, die im derzeitigen sozialen Kontext wahrscheinlich auf starken Widerstand stoßen wird.

Doch neben der individuellen Herausforderung geht es auch um eine kollektive Chance: Indem Private Equity die Franzosen bereichert, könnte es auch Frankreich bereichern. Indem ein Teil der langen Ersparnisse in Fonds fließt, die innovative und wachstumsorientierte Unternehmen finanzieren, würde dieses Kapital direkt in die Realwirtschaft fließen und so die Beschäftigung, die Wettbewerbsfähigkeit und die Steuereinnahmen unterstützen. Der positive Kreislauf ist offensichtlich: Bürger mit höherem Vermögen werden zu solideren Konsumenten und Investoren, während besser kapitalisierte Unternehmen ihre Expansion beschleunigen. In einem Land, das der Kapitalisierung oft zögerlich gegenübersteht, sollte man daran erinnern, dass individueller Wohlstand und Volksvermögen keine Gegensätze sind - sie sind eng miteinander verbunden.

.webp)

.webp)