Re-Up tramite Odyssey

Il programma Re-Up tramite Odyssey grazie a un impegno costante su base annuale e a unaVintage strategiaVintage , la società sta gradualmente costruendo un portafoglio diversificato nel settore del private equity.

Man mano che le annate più vecchie entrano nella fase di distribuzione, i flussi generati consentono di avviare una fase di progressivo recupero della liquidità, mantenendo al contempo la coerenza complessiva della strategia.

Architettura strategica

CostruzioneVintage

L'azienda si impegna ogni anno su diverse annate al fine di ridurre il rischio di ingresso ed evitare una concentrazione su un unico punto del ciclo.

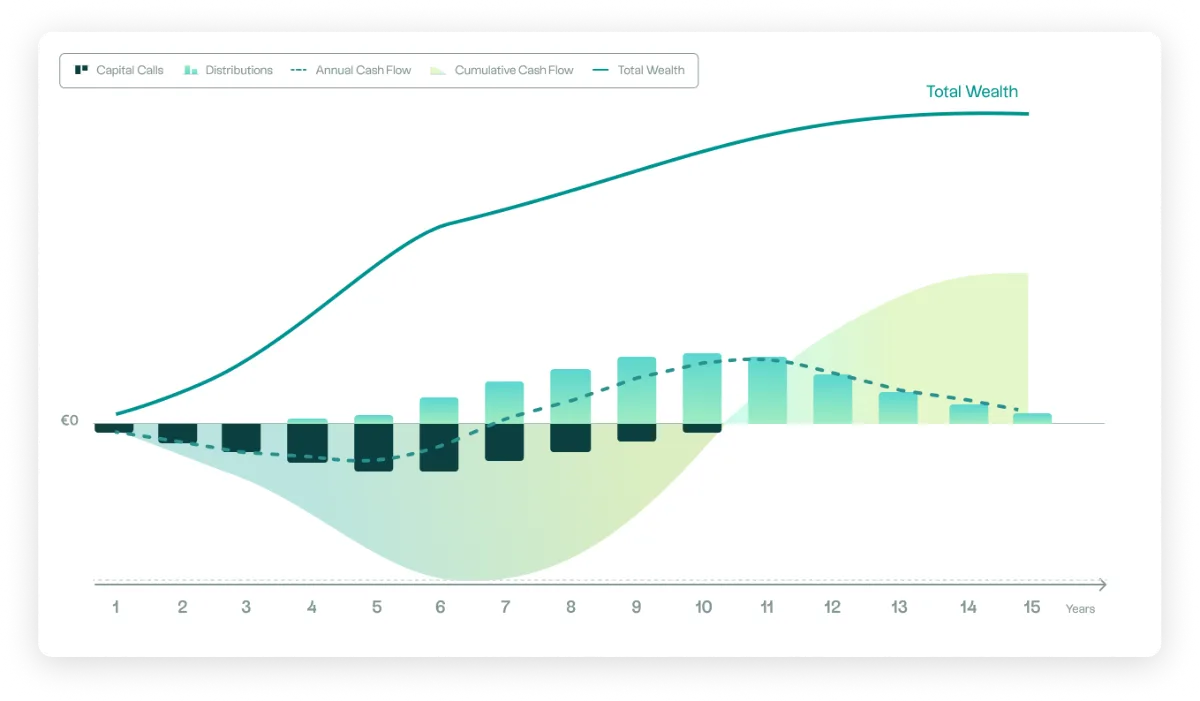

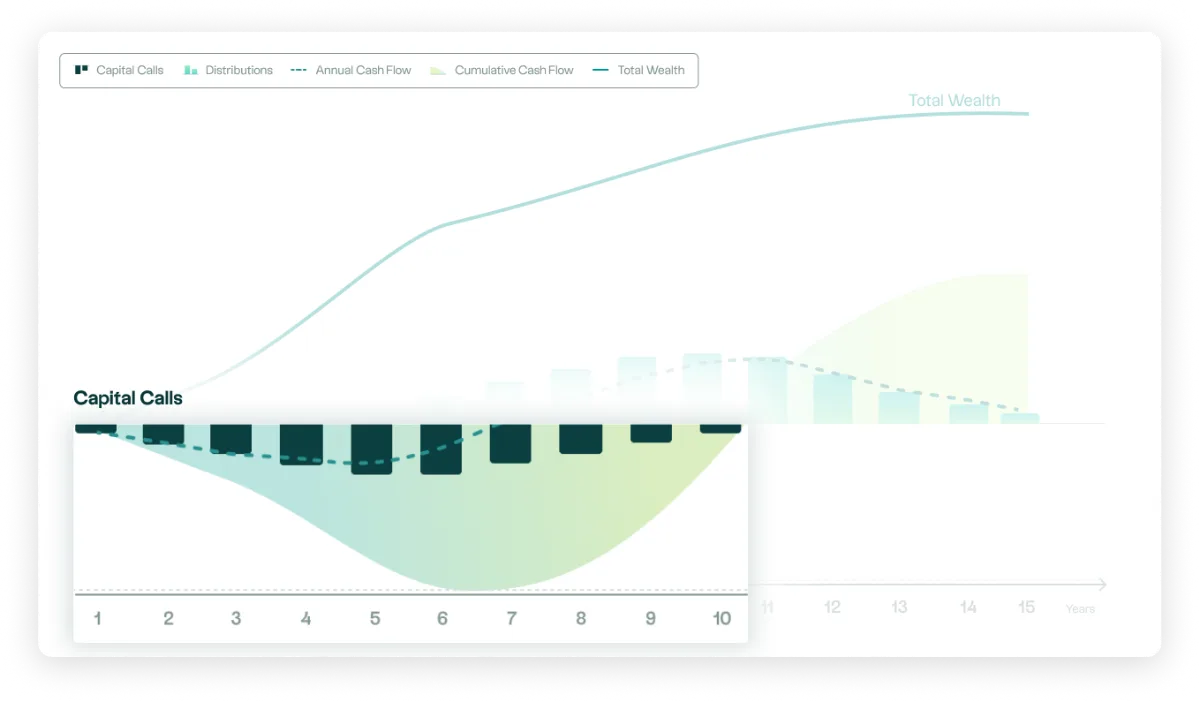

Sovrapposizione dei flussi

Il naturale scarto tra impegni e richieste di fondi consente di distribuire la mobilitazione della liquidità sui primi anni, ottimizzando la gestione finanziaria e limitando il punto di minimo della liquidità.

Logica di distribuzione istituzionale

A maturità, la sovrapposizione delle distribuzioni delle quote annuali consente di generare flussi regolari. Tali distribuzioni possono essere conservate in tesoreria o distribuite, contribuendo a ricreare progressivamente un capitale liquido a livello societario.

Controllo tramite simulazione

La traiettoria può essere costruita a partire da:

- Capitale disponibile

- Capitale target a un determinato orizzonte temporale

- Reddito previsto

Le proiezioni possono essere espresse in termini lordi, al netto dell'imposta sul reddito o al netto della distribuzione agli azionisti. Il modello distingue tra la performance a livello aziendale e l'impatto di una distribuzione.

Fiscalità: i guadagni realizzati sono inclusi nel reddito imponibile. Qualsiasi distribuzione può comportare una tassazione supplementare a livello personale.

I vantaggi per l'investitore

- Un percorso pianificato fin dall'inizio: organizzazione di una fase di investimento seguita da una fase di recupero graduale.

- Maggiore chiarezza finanziaria: possibilità di elaborare proiezioni al lordo, al netto dell'imposta sul reddito o al netto distribuibile.

- Una disciplina istituzionale: impegni regolari e diversificazione temporale.

- Ottimizzazione della gestione della liquidità a lungo termine.

L'illustrazione grafica o il risultato presentato non costituiscono un indicatore affidabile delle performance future. L'andamento dei valori può discostarsi da quanto riportato, sia al rialzo che al ribasso. I guadagni e le perdite possono superare gli importi indicati, rispettivamente, negli scenari più favorevoli e in quelli più sfavorevoli. Le performance passate non sono indicative delle performance future. La fiscalità applicabile dipende dalla vostra situazione individuale. Il programma Re-up non costituisce né un'offerta di sottoscrizione automatica, né un impegno contrattuale. La sottoscrizione annuale a una nuova Vintage gamma Odyssey interamente facoltativa e deve essere oggetto di una decisione di investimento distinta, basata sui documenti regolamentari del fondo in questione e sulla situazione individuale dell'investitore.