Re-Up tramite Odyssey

Il programma Re-Up tramite Odyssey grazie a un impegno costante su base annuale e a un approccioVintage, la holding sta gradualmente aumentando la propria esposizione nel settore del private equity.

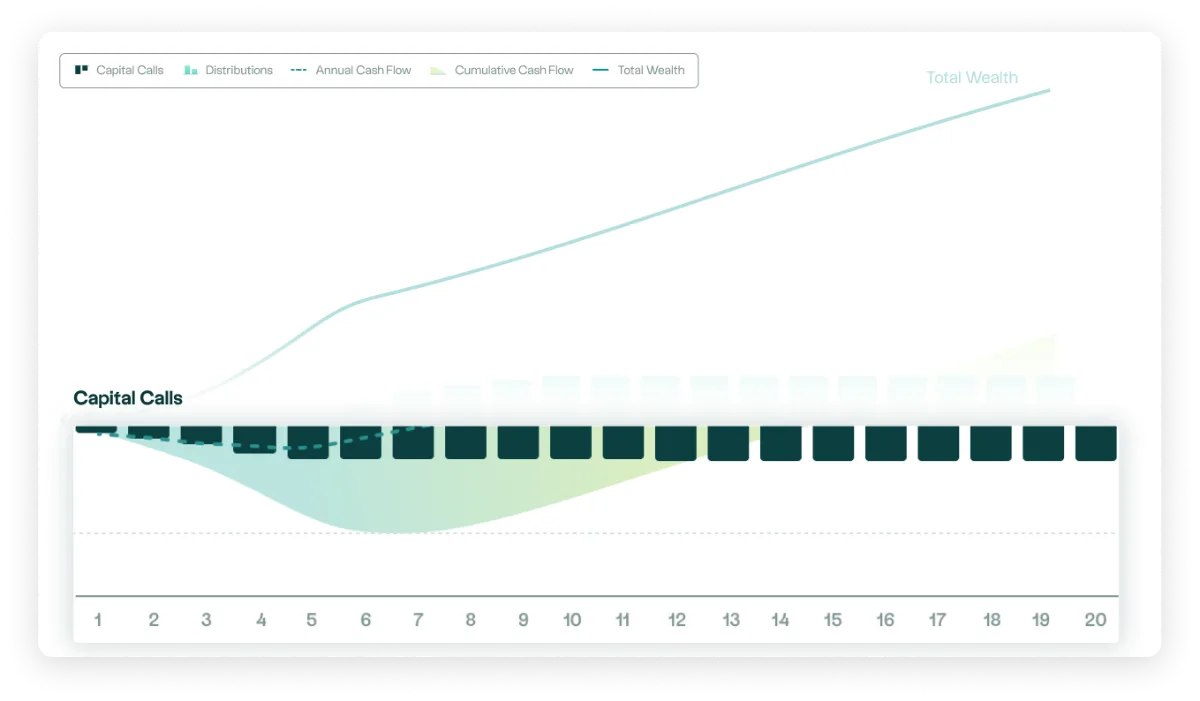

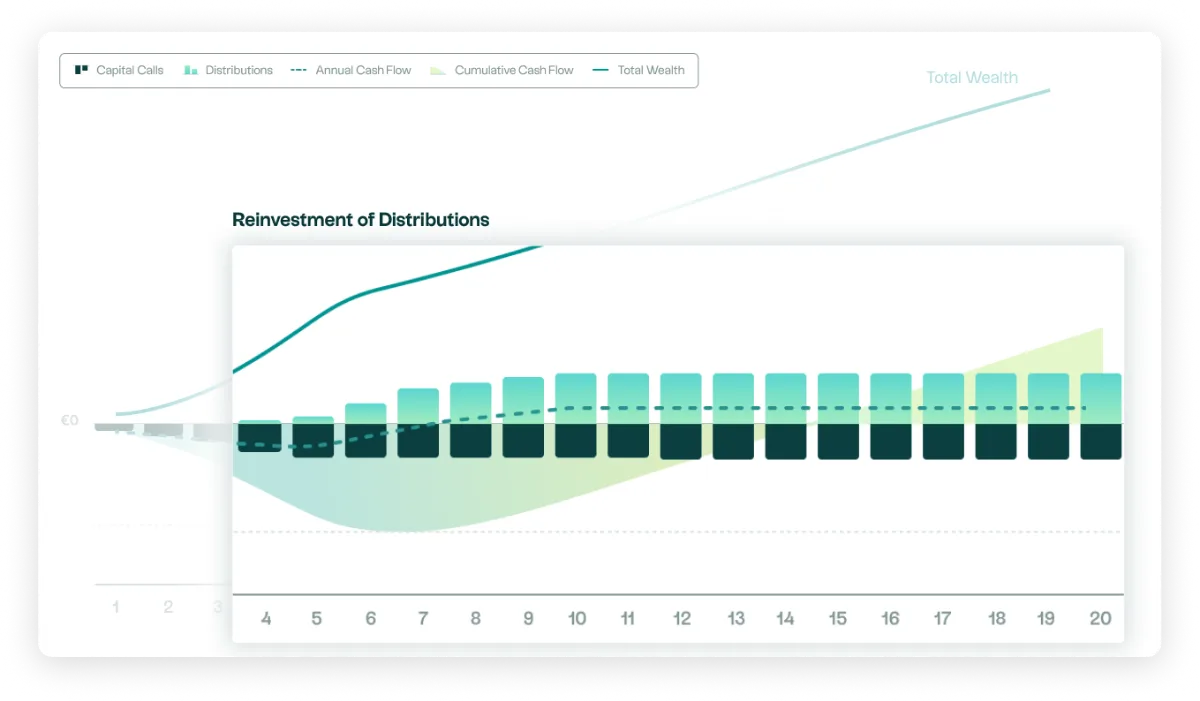

La meccanica consente, a partire da una certa soglia di maturità (intorno al settimo anno), di prevedere che le prime distribuzioni derivanti dalle annate iniziali contribuiscano al finanziamento dei nuovi richiami di fondi, rafforzando la continuità della strategia.

Architettura strategica

Impegno annuale costante

La holding si impegna ogni anno su diverse annate al fine di livellare il punto di ingresso e inserire l'investimento in una logica regolare e disciplinata.

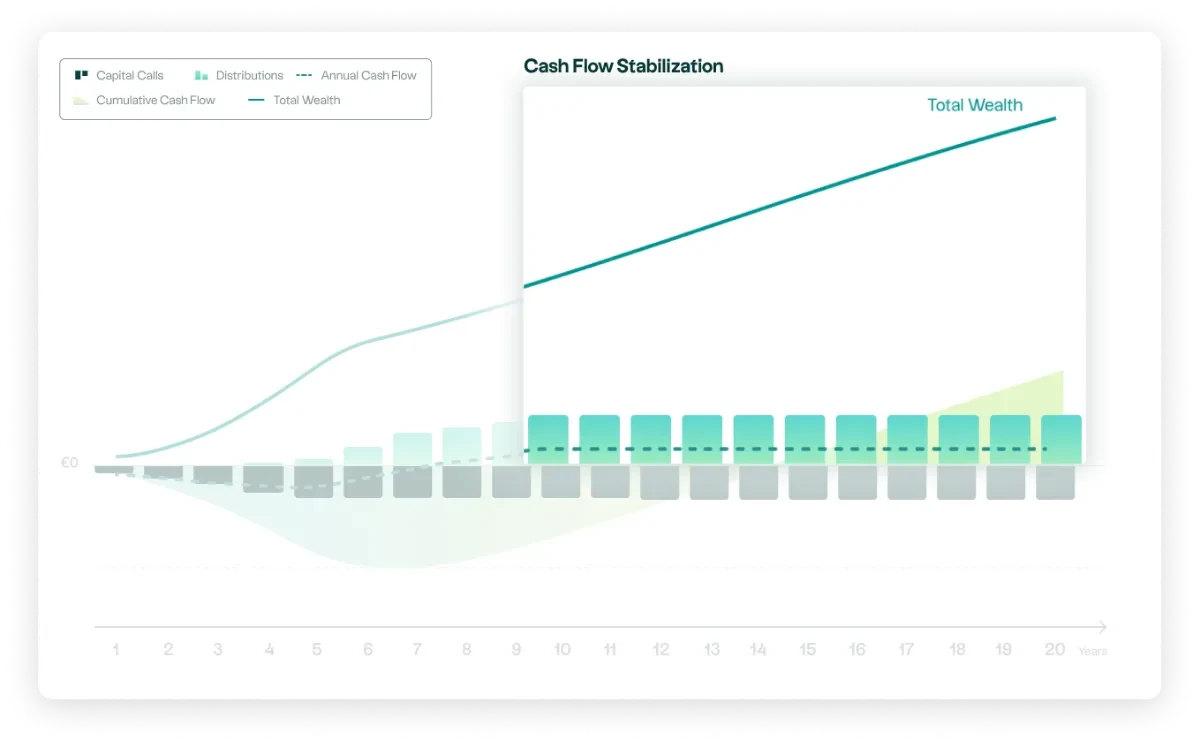

Sforzo finanziario limitato nel tempo

Il divario tra impegni e richieste di fondi consente di concentrare lo sforzo di tesoreria sui primi anni, piuttosto che immobilizzare immediatamente l'intero importo degli impegni.

Autofinanziamento graduale del portafoglio

Man mano che le prime annate entrano nella fase di distribuzione, i flussi generati possono contribuire a finanziare una parte dei nuovi appelli.

La holding mantiene così la propria esposizione, riducendo al contempo gradualmente l'onere di finanziamento aggiuntivo.

Controllo tramite simulazione

La traiettoria può essere costruita a partire da:

- Capitale disponibile

- Capitale target a un determinato orizzonte temporale

- Reddito previsto

Le proiezioni possono essere espresse in termini lordi, al netto dell'imposta sul reddito o al netto della distribuzione agli azionisti. Il modello distingue tra la performance a livello aziendale e l'impatto di una distribuzione.

Fiscalità: i guadagni realizzati sono inclusi nel reddito imponibile. Qualsiasi distribuzione può comportare un'imposizione fiscale aggiuntiva a livello personale.

I vantaggi per l'investitore

- Una strategia a lungo termine compatibile con una holding patrimoniale: impiegare la liquidità in eccesso in modo graduale e disciplinato.

- Una logica basata su flussi gestibili: possibilità di definire un percorso orientato alle distribuzioni a scadenza (al netto delle imposte / importo distribuibile in base a determinati parametri).

- Una diversificazione strutturale: esposizione all'economia reale, meno correlata ai mercati quotati.

L'illustrazione grafica o il risultato presentato non costituiscono un indicatore affidabile delle performance future. L'andamento dei valori può discostarsi da quanto riportato, sia al rialzo che al ribasso. I guadagni e le perdite possono superare gli importi indicati, rispettivamente, negli scenari più favorevoli e più sfavorevoli. Le performance passate non sono indicative delle performance future. Il regime fiscale applicabile dipende dalla situazione individuale di ciascuno. Il programma Re-up non costituisce né un’offerta di sottoscrizione automatica, né un impegno contrattuale. La sottoscrizione annuale a un nuovo Vintage gamma Odyssey del tutto facoltativa e deve essere oggetto di una decisione di investimento distinta, basata sui documenti normativi del fondo in questione e sulla situazione individuale dell’investitore.