Non è un segreto che il sistema pensionistico a ripartizione sia sempre più sotto pressione a causa dell'invecchiamento della popolazione e della stagnazione dei contributi. Mentre le discussioni tra il governo e le parti sociali su una possibile riforma rimangono senza un esito chiaro, Altaroc propone la capitalizzazione come un complemento credibile, anzi essenziale, per garantire un reddito dignitoso ai futuri pensionati.

Due scenari, basati su semplici ipotesi e su strumenti di investimento già disponibili sul mercato, illustrano la potenza dell'interesse composto su un lungo periodo. Queste proiezioni ipotizzano che una parte degli attuali contributi o dei versamenti volontari sia destinata a investimenti a lungo termine in attività come il private equity, con un rendimento annuo netto del 9%.

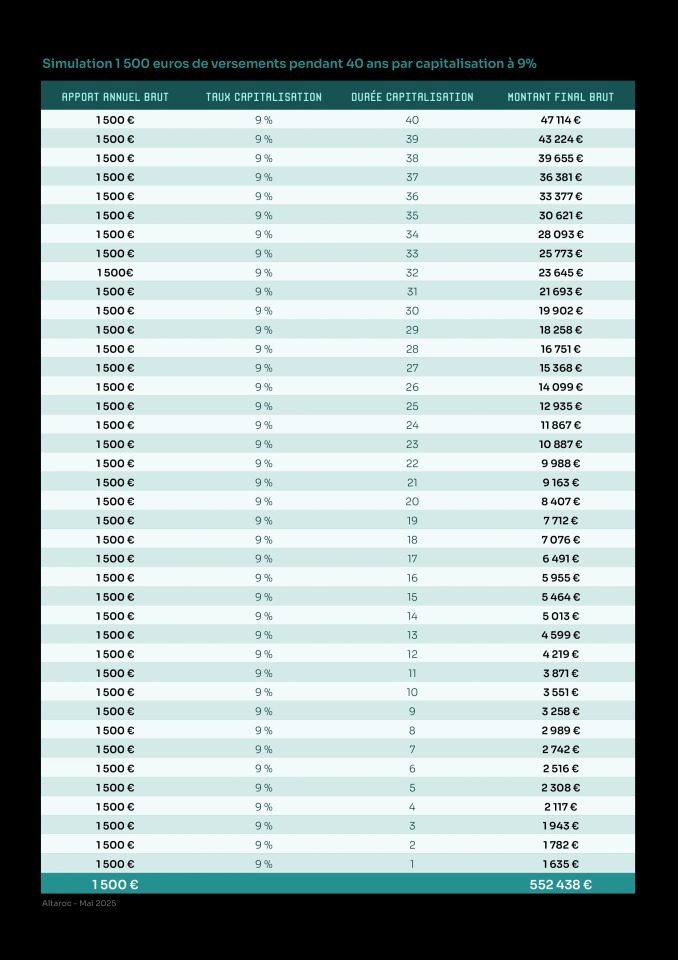

Nel primo caso, un dipendente di 25 anni che guadagna 30.000 euro lordi all'anno vedrebbe il suo datore di lavoro destinare 1.000 euro all'anno a un piano di capitalizzazione, integrato da 500 euro di risparmi personali annuali. In 40 anni, questo sforzo cumulativo di 60.000 euro produrrebbe un capitale finale di oltre 550.000 euro. Al momento del pensionamento, questo importo potrebbe essere ritirato tutto in una volta o generare un reddito annuo di quasi 50.000 euro, preservando il capitale iniziale.

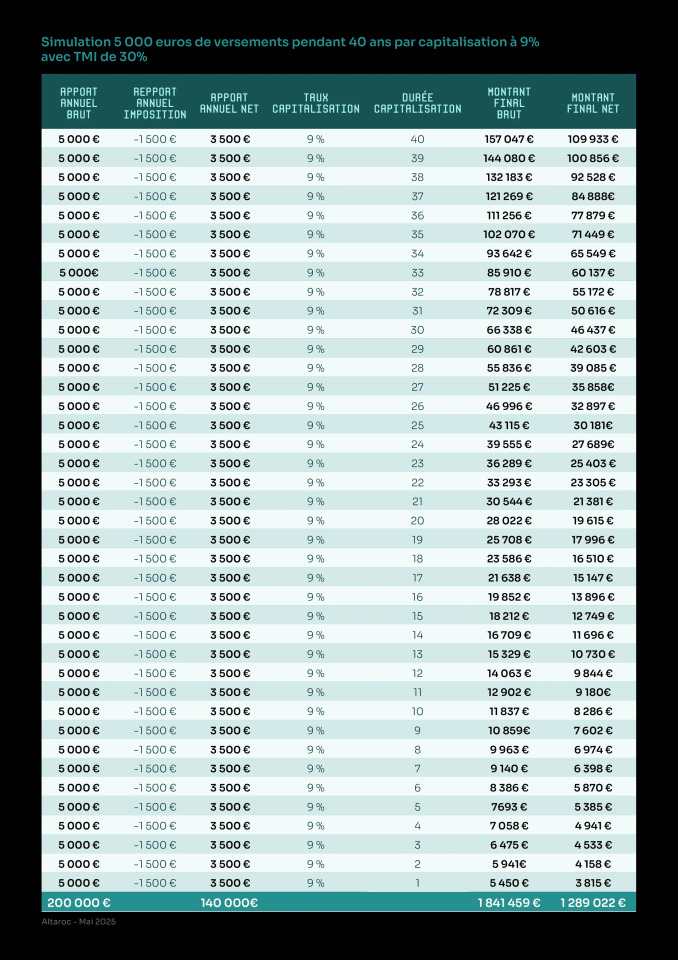

Il secondo scenario, più ambizioso, ipotizza che un dipendente con una retribuzione più elevata (80.000 € all’anno) versi ogni anno 5.000 € in un Piano di Risparmio Pensionistico (PER). Grazie a un vantaggio fiscale legato alla sua aliquota marginale d’imposta, il suo contributo netto si limita a 3.500 € all’anno. Risultato: al termine di 40 anni, il capitale netto al netto delle imposte raggiungerebbe quasi 1,3 milioni di euro. Una cifra sufficiente a generare, sotto forma di rendita vitalizia, un reddito lordo di oltre 160.000 € all'anno.

Queste cifre spettacolari non riflettono tanto una promessa commerciale quanto una realtà matematica: quella dell'interesse composto, per il quale la disciplina e la durata sono le chiavi. Sottolineano inoltre la necessità di educare i regolatori e i risparmiatori, dato che in Francia la capitalizzazione è ancora percepita come un tabù politico.

Per il momento non sono necessarie disposizioni normative per estendere queste pratiche a chi può permettersele. Tuttavia, per estendere il modello - destinando parte dei contributi dei datori di lavoro ai piani individuali - sarebbe necessario un accordo tra le parti sociali e le autorità pubbliche. Nell'attuale contesto sociale, è probabile che questa prospettiva incontri una forte resistenza.

Ma al di là della sfida individuale, si tratta anche di un'opportunità collettiva: arricchendo i francesi, il private equity potrebbe arricchire anche la Francia. Incanalando una parte dei risparmi a lungo termine in fondi che finanziano aziende innovative e in crescita, questo capitale alimenterebbe direttamente l'economia reale, sostenendo l'occupazione, la competitività e il gettito fiscale. Il circolo virtuoso è evidente: i cittadini più ricchi diventano consumatori e investitori più solidi, mentre le aziende meglio capitalizzate accelerano la loro espansione. In un Paese spesso reticente nei confronti della capitalizzazione, è importante ricordare che la prosperità individuale e la ricchezza nazionale non sono antagoniste, ma intimamente legate.

.webp)

.webp)