Re-Up tramite Odyssey

Il programma Re-Up tramite Odyssey grazie a un impegno annuale costante e a unaVintage strategiaVintage , l'investitore costruisce progressivamente un portafoglio diversificato nel tempo.

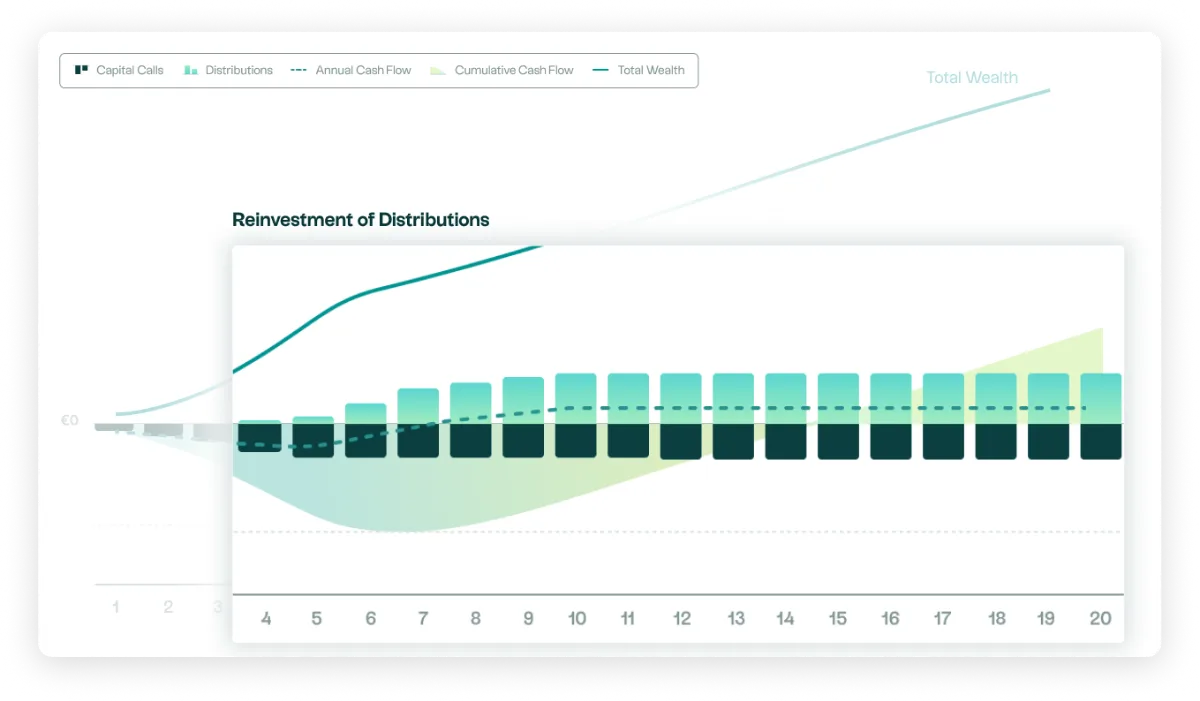

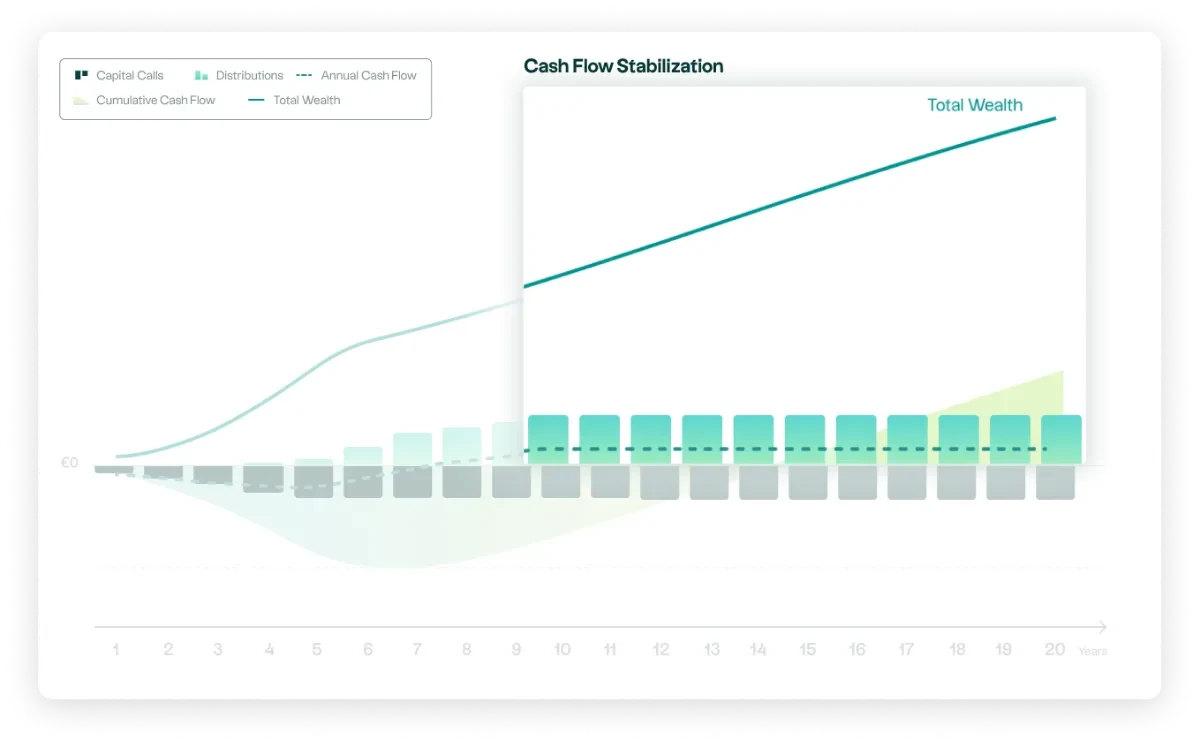

A partire da un certo livello di maturità (spesso intorno al settimo anno), le prime distribuzioni generate dai primi millesimi possono contribuire a finanziare i nuovi richiami di fondi, riducendo lo sforzo di iniezione di capitale aggiuntivo e mantenendo al contempo l'esposizione al Private Equity.

Architettura strategica

CostruzioneVintage

L'investitore si impegna ogni anno con regolarità su più annate, il che consente di livellare i cicli economici ed evitare una concentrazione su un unico punto di ingresso.

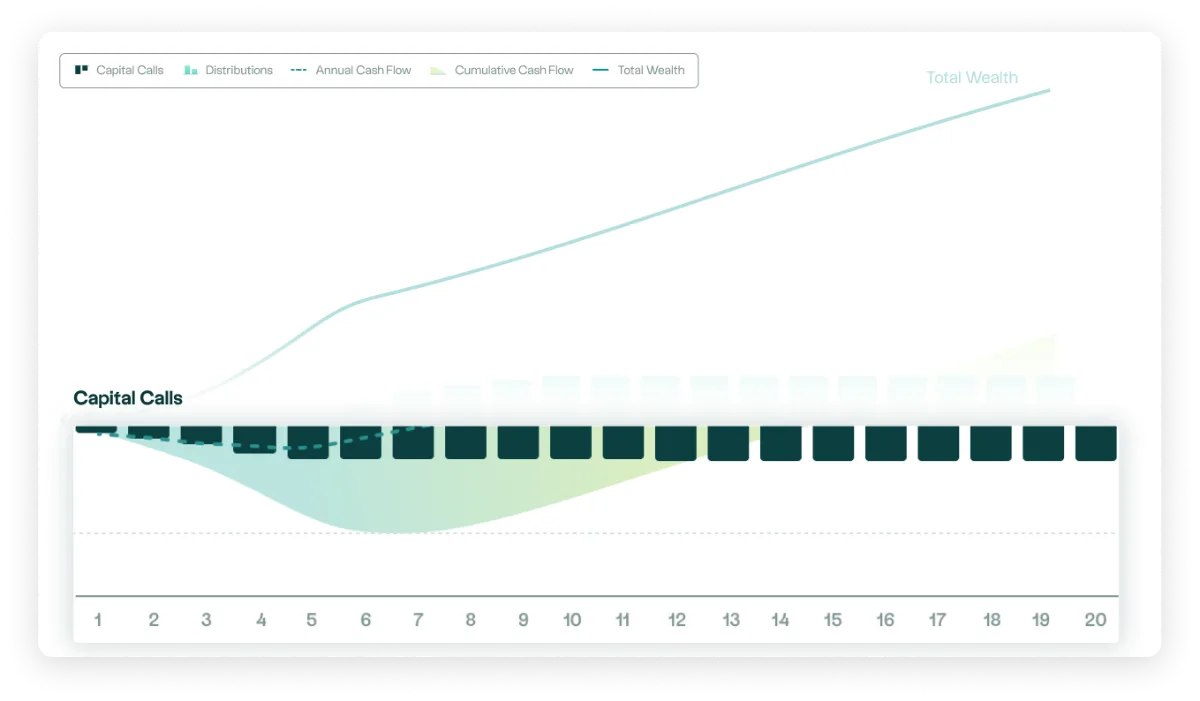

Sovrapposizione dei flussi

Grazie al naturale scarto tra impegni e richieste di fondi, la mobilitazione della liquidità è ripartita sui primi anni del percorso. Lo sforzo di finanziamento è quindi pianificabile e progressivo, anziché concentrato immediatamente.

Logica di distribuzione istituzionale

Man mano che le prime annate entrano nella fase di distribuzione, i flussi generati possono contribuire progressivamente al finanziamento delle richieste future. Questa sovrapposizione delle fasi di investimento e distribuzione contribuisce alla stabilizzazione dei flussi alla scadenza.

Controllo tramite simulazione

La traiettoria può essere costruita a partire da:

- Capitale disponibile

- Capitale target a un determinato orizzonte temporale

- Reddito previsto

Le proiezioni possono essere espresse al lordo o al netto delle imposte sul reddito. La modellizzazione integra richieste di fondi, punti minimi di liquidità e stime dei flussi futuri.

Fiscalità: i guadagni realizzati sono soggetti al regime fiscale vigente applicabile ai redditi da capitale.

I vantaggi per l'investitore

- Un approccio orientato all'obiettivo pensionistico: partire da un reddito target per definire il percorso.

- Una strategia di investimento a lungo termine adeguata: investimenti graduali, diversificazioneVintage, approccio istituzionale.

- Maggiore chiarezza sui flussi futuri: proiezioni possibili al lordo o al netto dell'IR in base alle ipotesi adottate.

L'illustrazione grafica o il risultato presentato non costituiscono un indicatore affidabile delle performance future. L'andamento dei valori può discostarsi da quanto riportato, sia al rialzo che al ribasso. I guadagni e le perdite possono superare gli importi indicati, rispettivamente, negli scenari più favorevoli e più sfavorevoli. Le performance passate non sono indicative delle performance future. Il regime fiscale applicabile dipende dalla situazione individuale di ciascuno. Il programma Re-up non costituisce né un’offerta di sottoscrizione automatica, né un impegno contrattuale. La sottoscrizione annuale a un nuovo Vintage gamma Odyssey del tutto facoltativa e deve essere oggetto di una decisione di investimento distinta, basata sui documenti normativi del fondo in questione e sulla situazione individuale dell’investitore.