La curva a J è uno dei concetti più frequentemente utilizzati per descrivere la dinamica di rendimento di un fondo di Private Equity.

Private Equity: tutto quello che c'è da sapere sul capitale di investimento

Il Private Equity è una classe di attività fondamentale per accompagnare la crescita delle imprese non quotate. Fornendo capitali a lungo termine e supporto strategico, il capitale di investimento contribuisce allo sviluppo, alla trasformazione e alla creazione di valore delle PMI e delle imprese di medie dimensioni. Comprendere i suoi meccanismi, le sue performance e i suoi rischi è essenziale per valutare il suo ruolo nell'allocazione degli asset a lungo termine.

Questo articolo è stato tradotto automaticamente. Si prega di scusare eventuali imprecisioni o errori di traduzione.

Questo articolo è stato tradotto automaticamente. Bitte entschuldigen Sie etwaige Ungenauigkeiten oder Übersetzungsfehler.

Questo articolo è stato tradotto automaticamente e può presentare imprecisioni di cui ci scusiamo.

Comprendere il concetto di curva a J

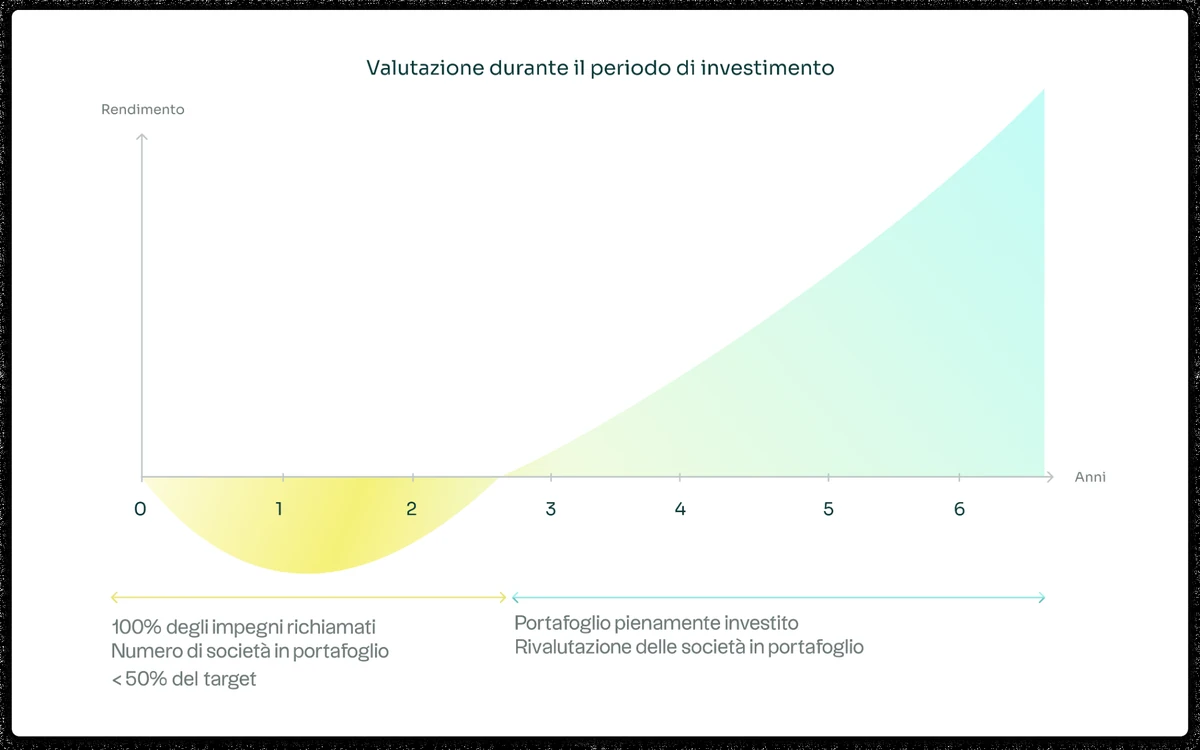

La curva a J indica la forma generalmente osservata della performance cumulativa di un fondo di Private Equity nel corso della sua durata. Nei primi anni, il valore netto del fondo e i flussi finanziari riflettono principalmente i deflussi di capitale.

I deflussi di capitale sono legati alle richieste di fondi e alle spese, mentre gli attivi sottostanti non hanno ancora generato distribuzioni.

Gradualmente, la traiettoria si modifica man mano che le società in portafoglio si sviluppano, la loro valutazione evolve e vengono realizzate le prime operazioni di liquidità.

Questa rappresentazione è indissociabile dalla natura stessa del Private Equity.

A differenza degli attivi quotati, la cui valutazione è continua e determinata dal mercato, gli attivi non quotati vengono valutati periodicamente. La loro valutazione si basa su ipotesi prudenti e dati operativi osservati nel tempo.

La creazione di valore si basa su trasformazioni strutturali che richiedono diversi esercizi per produrre i loro effetti.

Esempio della curva a J di un fondo di Private Equity

I meccanismi all'origine della forma a J

La caratteristica forma a J della curva è spiegata da diversi meccanismi strutturali propri dei fondi di Private Equity.

In primo luogo, gli impegni assunti dagli investitori al momento della raccolta dei fondi non vengono investiti immediatamente. I capitali vengono richiamati gradualmente, man mano che la società di gestione individua le opportunità, generando flussi in uscita distribuiti nel tempo.

Allo stesso tempo, i costi legati alla gestione del fondo iniziano ad applicarsi fin dai primi anni, indipendentemente dal ritmo di creazione di valore delle partecipazioni.

Questa asimmetria temporale tra costi immediati e benefici differiti contribuisce alla fase iniziale negativa della curva.

Infine, la creazione di valore stessa è per sua natura differita. I piani di trasformazione operativa, le strategie di crescita o di consolidamento e i miglioramenti della governance richiedono tempo prima di tradursi in valorizzazione o liquidità. Questo scarto temporale è al centro della logica economica del Private Equity.

Un fenomeno specifico degli attivi illiquidi

La caratteristica forma a J della curva è spiegata da diversi meccanismi strutturali propri dei fondi di Private Equity.

In primo luogo, gli impegni assunti dagli investitori al momento della raccolta dei fondi non vengono investiti immediatamente. I capitali vengono richiamati gradualmente, man mano che la società di gestione individua le opportunità, generando flussi in uscita distribuiti nel tempo.

Allo stesso tempo, i costi legati alla gestione del fondo iniziano ad applicarsi fin dai primi anni, indipendentemente dal ritmo di creazione di valore delle partecipazioni.

Questa asimmetria temporale tra costi immediati e benefici differiti contribuisce alla fase iniziale negativa della curva.

Infine, la creazione di valore stessa è per sua natura differita. I piani di trasformazione operativa, le strategie di crescita o di consolidamento e i miglioramenti della governance richiedono tempo prima di tradursi in valorizzazione o liquidità. Questo scarto temporale è al centro della logica economica del Private Equity.

Curva a J e costi nel Private Equity

Il Private Equity è una classe di attività fondamentale per accompagnare la crescita delle imprese non quotate. Fornendo capitali a lungo termine e supporto strategico, il capitale di investimento contribuisce allo sviluppo, alla trasformazione e alla creazione di valore delle PMI e delle imprese di medie dimensioni. Comprendere i suoi meccanismi, le sue performance e i suoi rischi è essenziale per valutare il suo ruolo nell'allocazione degli asset a lungo termine.

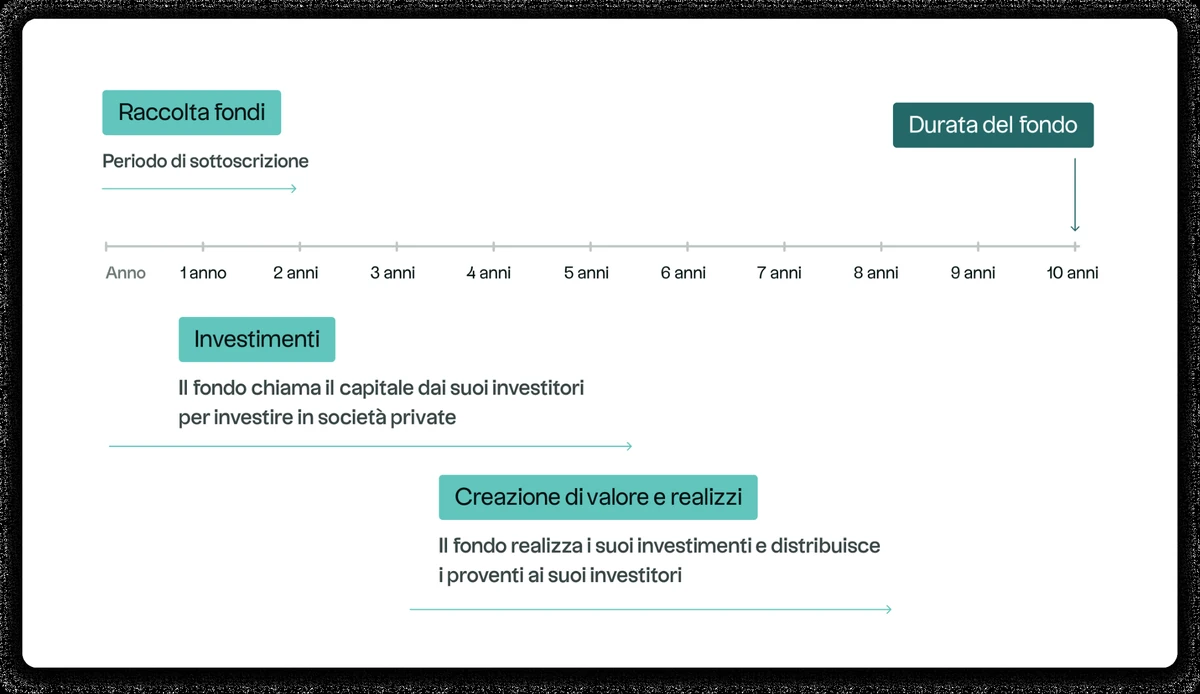

La curva a J rientra nel ciclo di vita classico di un fondo di Private Equity, strutturato in diverse fasi successive.

Fase 1

La prima fase corrisponde alla raccolta di fondi, durante la quale gli investitori si impegnano a raggiungere un importo target. Questo impegno non costituisce un investimento immediato, ma una promessa di messa a disposizione di capitale per la durata del fondo.

Fase 2

Segue poi il periodo di investimento, che in genere dura dai tre ai cinque anni. Durante questa fase, la società di gestione individua le opportunità, conduce analisi approfondite, struttura le operazioni e costituisce progressivamente il portafoglio. Le richieste di fondi avvengono man mano che vengono realizzati gli investimenti.

Fase 3

La fase successiva è quella della creazione di valore. I team di gestione affiancano le aziende in portafoglio dal punto di vista strategico, operativo e finanziario. Questo periodo è spesso il più lungo e determinante, ma anche il meno visibile in termini di flussi finanziari.

Fase 4

Infine, le cessioni avvengono quando le imprese raggiungono un certo livello di maturità o quando le condizioni di mercato lo consentono. Le distribuzioni agli investitori iniziano quindi a compensare, e poi a superare, i capitali richiesti, conferendo alla curva il suo caratteristico andamento ascendente.

Schema illustrativo della vita di un fondo di Private Equity

Perché all'inizio le prestazioni sono spesso negative?

La fase iniziale negativa della curva a J è dovuta principalmente alla struttura dei flussi di cassa. I primi anni sono caratterizzati dalle richieste di fondi necessarie per costituire il portafoglio, mentre le distribuzioni sono inesistenti o marginali.

A ciò si aggiunge un approccio prudente alla valutazione delle partecipazioni. All'inizio del ciclo, le società di recente acquisizione hanno una storia limitata sotto la nuova governance, il che porta generalmente a valutazioni conservative.

Questa prudenza contabile contribuisce a una performance apparente inferiore alla realtà economica sottostante.

Infine, il divario temporale tra l'investimento iniziale e la realizzazione delle prime cessioni spiega perché la creazione di valore non si riflette immediatamente negli indicatori di performance.

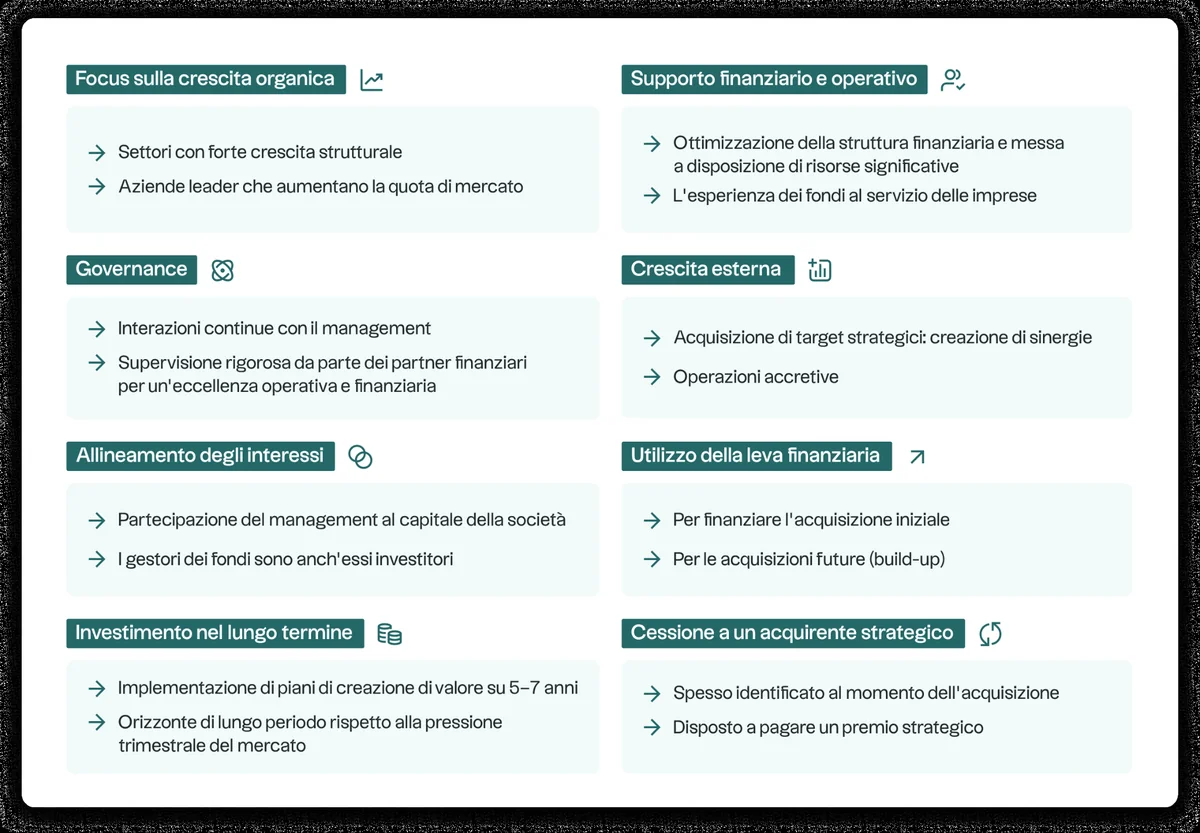

I fondamentali della creazione di valore nel Private Equity

La creazione di valore nel private equity

Il Private Equity si basa su leve di creazione di valore strutturali, specifiche di questa classe di attività e implementate su orizzonti temporali di lungo termine. In questo video, Louis Flamand, Chief Investment OfficerAltaroc, illustra i principali meccanismi in atto.

Durante la fase di investimento, i flussi sono prevalentemente negativi, riflettendo le richieste di capitale e i costi. Il valore patrimoniale netto inizia quindi a stabilizzarsi man mano che le società in portafoglio acquisiscono maggiore visibilità e si concretizzano i primi miglioramenti operativi.

La fase di distribuzione segna una svolta. Le operazioni di cessione generano flussi in entrata che progressivamente invertono la traiettoria cumulativa del fondo.

È questa sequenza che conferisce alla curva a J la sua forma ascendente.

Tale andamento varia tuttavia in modo significativo a seconda delle strategie. I fondi di venture capital presentano spesso andamenti più lunghi e più volatili. Le strategie di buyout invece a mostrare andamenti più regolari, grazie a flussi di cassa operativi più prevedibili.

Queste differenze non costituiscono norme e non pregiudicano i risultati finali.

Interpretazione istituzionale della curva a J

La curva a J è un argomento perfettamente padroneggiato dai professionisti del Private Equity, ma spesso interpretato in modo errato al di fuori del mondo del capitale di investimento. In questo video, Louis Flamand lo affronta partendo da situazioni concrete incontrate nel corso della sua carriera nella gestione dei fondi. Un chiarimento utile per comprendere come gli investitori istituzionali interpretano realmente la performance di un fondo all'inizio della sua vita, al di là degli indicatori a breve termine.

L'analisi della curva a J non può essere dissociata dalle caratteristiche fondamentali del Private Equity.

L'illiquidità strutturale comporta un immobilizzo di capitale per diversi anni, senza possibilità di uscita anticipata a condizioni standardizzate.

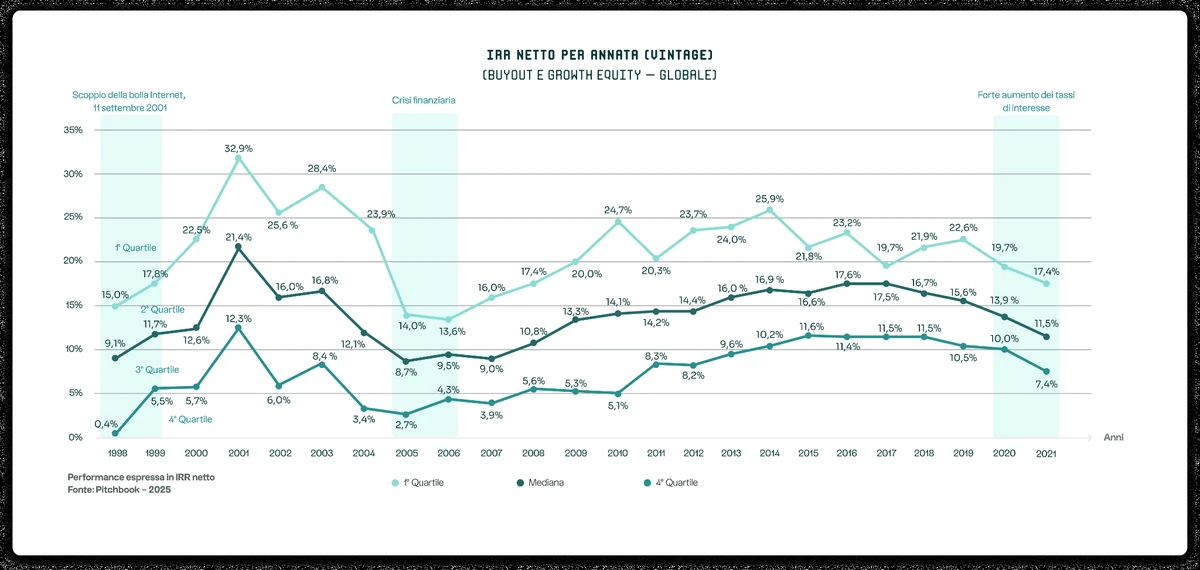

La dispersione delle performance tra fondi, strategie, aree geografiche e annate è significativa. Essa riflette la natura idiosincratica degli investimenti non quotati e la dipendenza dalle scelte operative e strategiche effettuate dai team di gestione.

La curva a J e i rischi del Private Equity

L'analisi della curva a J non può essere dissociata dalle caratteristiche fondamentali del Private Equity. L'illiquidità strutturale implica un immobilizzo di capitale per diversi anni, senza possibilità di uscita anticipata a condizioni standardizzate.

La dispersione delle performance tra fondi, strategie, aree geografiche e annate è significativa. Essariflette la natura idiosincratica degli investimenti non quotati e la dipendenza dalle scelte operative e strategiche effettuate dai team di gestione.

Differenze di rendimento per Vintage, tra quartili

Infine, come ogni investimento di capitale, il Private Equity comporta il rischio di perdita parziale o totale del capitale investito. Questi elementi devono essere pienamente integrati in qualsiasi riflessione su questa classe di attività, in un contesto adeguato al profilo e agli obiettivi di ciascun investitore.

Conclusione: una lettura temporale del Private Equity

La curva a J offre un utile schema interpretativo per comprendere la temporalità propria del Private Equity. Essa illustra lo scarto tra lo sforzo di investimento iniziale e la concretizzazione della creazione di valore, caratteristica delle strategie a lungo termine.

Tuttavia, non costituisce né una regola universale né una promessa di rendimento. Ogni fondo segue un percorso unico, modellato dalla sua strategia, dalla sua esecuzione e dal suo contesto.

Comprendere questa dinamica consente di affrontare il Private Equity con una visione più chiara dei suoi meccanismi e dei suoi vincoli.

Domande frequenti

Che cos'è la curva a J nel Private Equity?

La curva a J indica la rappresentazione della performance cumulativa di un fondo di Private Equity nel corso della sua durata, caratterizzata da una fase iniziale spesso negativa seguita da una progressiva ripresa man mano che le partecipazioni giungono a maturazione e vengono effettuate le cessioni.

La curva a J garantisce prestazioni future?

No. La curva a J è un'osservazione statistica derivante dalle pratiche di mercato. Non costituisce né una garanzia né una previsione delle performance future di un fondo di Private Equity.

Perché la performance è negativa all'inizio di un fondo?

La fase iniziale negativa è dovuta alle richieste di fondi progressive, alle spese di gestione applicate sin dal lancio e al differimento temporale tra l'investimento e la realizzazione delle prime distribuzioni.

Tutti i fondi di private equity seguono una curva a J?

No. Ogni fondo presenta un andamento specifico, influenzato dalla sua strategia, Vintage suo Vintage, dalla qualità della sua gestione e dalle condizioni economiche. Alcuni fondi potrebbero non assumere mai la forma teorica della curva a J.

Quali sono i rischi associati al Private Equity?

I rischi principali includono un'elevata illiquidità, una significativa dispersione dei rendimenti, una dipendenza dai cicli economici e un rischio di perdita di capitale. Queste caratteristiche sono inerenti agli investimenti non quotati.

Private Equity: tutto quello che c'è da sapere sul capitale di investimento

Il Private Equity è una classe di attività fondamentale per accompagnare la crescita delle imprese non quotate. Fornendo capitali a lungo termine e supporto strategico, il capitale di investimento contribuisce allo sviluppo, alla trasformazione e alla creazione di valore delle PMI e delle imprese di medie dimensioni. Comprendere i suoi meccanismi, le sue performance e i suoi rischi è essenziale per valutare il suo ruolo nell'allocazione degli asset a lungo termine.

In conformità con la normativa vigente, vi invitiamo a compilare il vostro profilo. Questo passaggio è necessario per accedere ai contenuti e ai servizi offerti sui nostri siti.

Compila il tuo profilo per poter accedere al sito

paese di residenza fiscale

Selezionare

choosenCountry

Lingua preferita

Selezionare

choosenLang

Il tuo profilo di investitore

Intermediario finanziario o investitore professionale

Consulenti finanziari, gestori patrimoniali, private banker o altri prestatari di servizi di investimento.

Investitore qualificato o Investitore Altaroc

Investitore esperto o investitore Altaroc

Investitori privati che hanno già investito con Altaroc o che dispongono di una capacità minima di investimento pari a 100.000 €.

Investitori privati che abbiano già investito in Altaroc che dispongano di una capacità di investimento minima di 200.000 euro.

Investitore non professionale (retail)

Investitori privati con una capacità di investimento inferiore a 100.000 €.

Investitori privati con una capacità di investimento inferiore a 200 000 euro.

Investitore istituzionale

Fondi pensione, Casse di previdenza, Società di gestione del risparmio e Single family office.

Informazioni importanti

choosenTerms

choosenTermsValue

Seleziona la lingua e il profilo di investitore per poter proseguire

Seleziona il tuo profilo di investitore per poter continuare

Scorrere verso il basso per accettare le condizioni generali

.webp)

.webp)

.webp)