Qual è il rendimento effettivo del private equity?

La performance del private equity si valuta su cicli di lungo periodo. A differenza dei mercati quotati, dove le valutazioni fluttuano quotidianamente, il private equity si inserisce in un orizzonte temporale più ampio, generalmente compreso tra gli otto e i dodici anni.

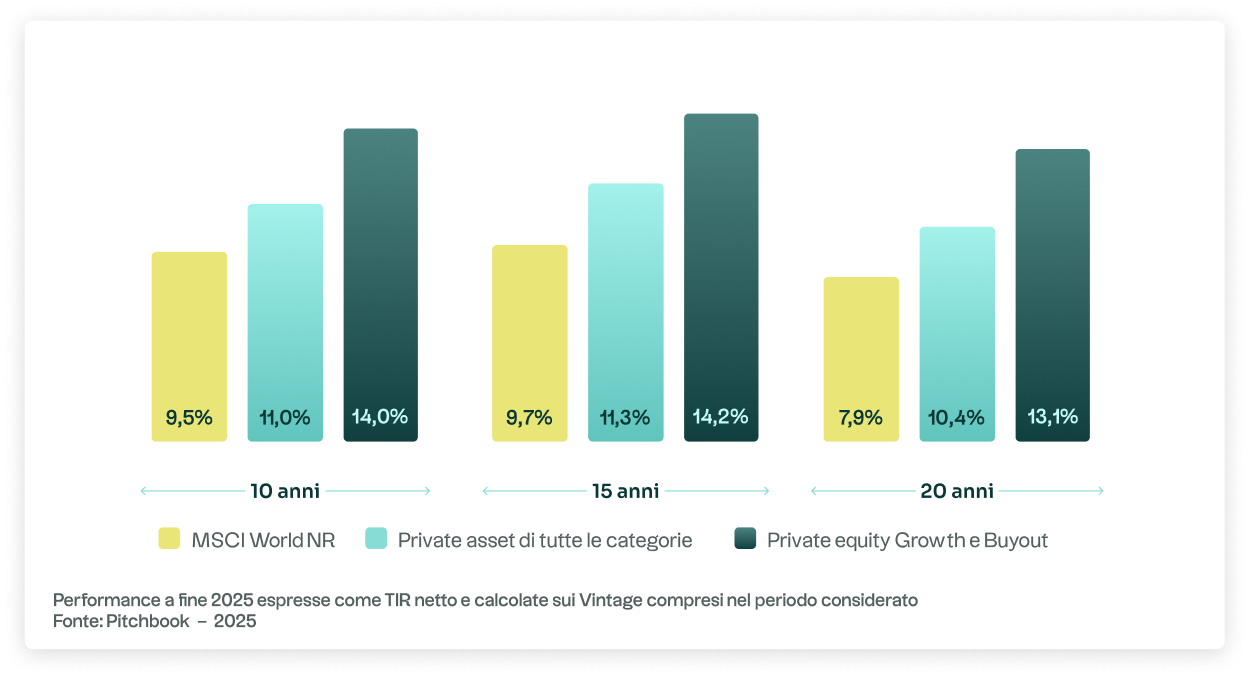

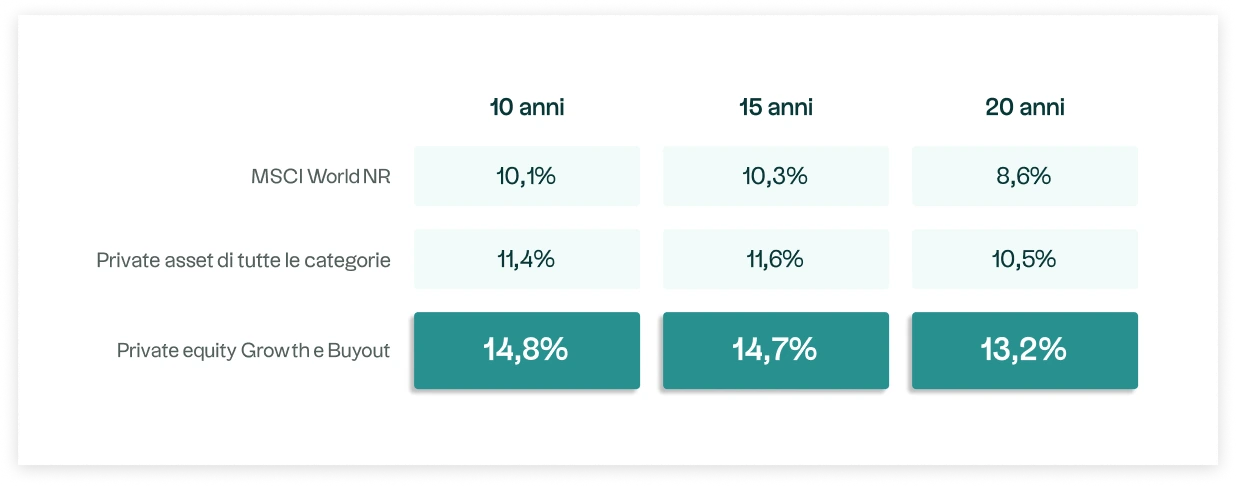

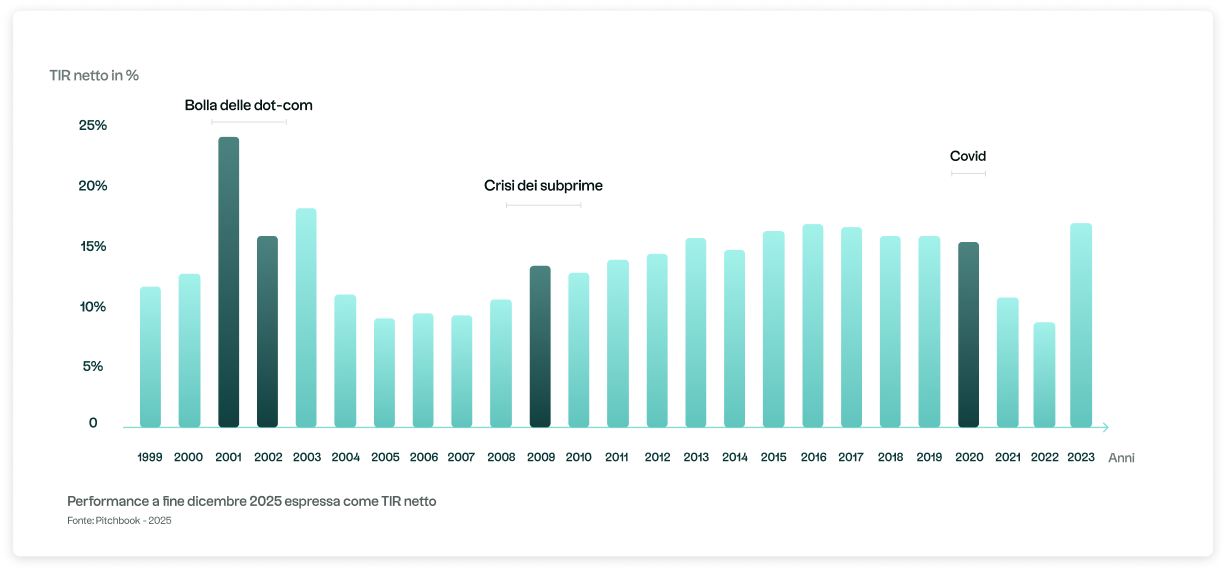

I dati settoriali evidenziano livelli di rendimento storicamente superiori per il private equity, pur richiedendo un'interpretazione sfumata. Su un lungo periodo, secondo France Invest, il private equity francese ha registrato un TIR medio del 13,3% all’anno su 20 anni, rispetto a rendimenti annualizzati dell’ordine del 7-8% per il CAC 40 su un orizzonte temporale comparabile. A livello internazionale, il Global Private Markets Report 2025 di McKinsey sottolinea inoltre una sovraperformance del Private Equity rispetto ai mercati azionari statunitensi dall'inizio degli anni 2000.

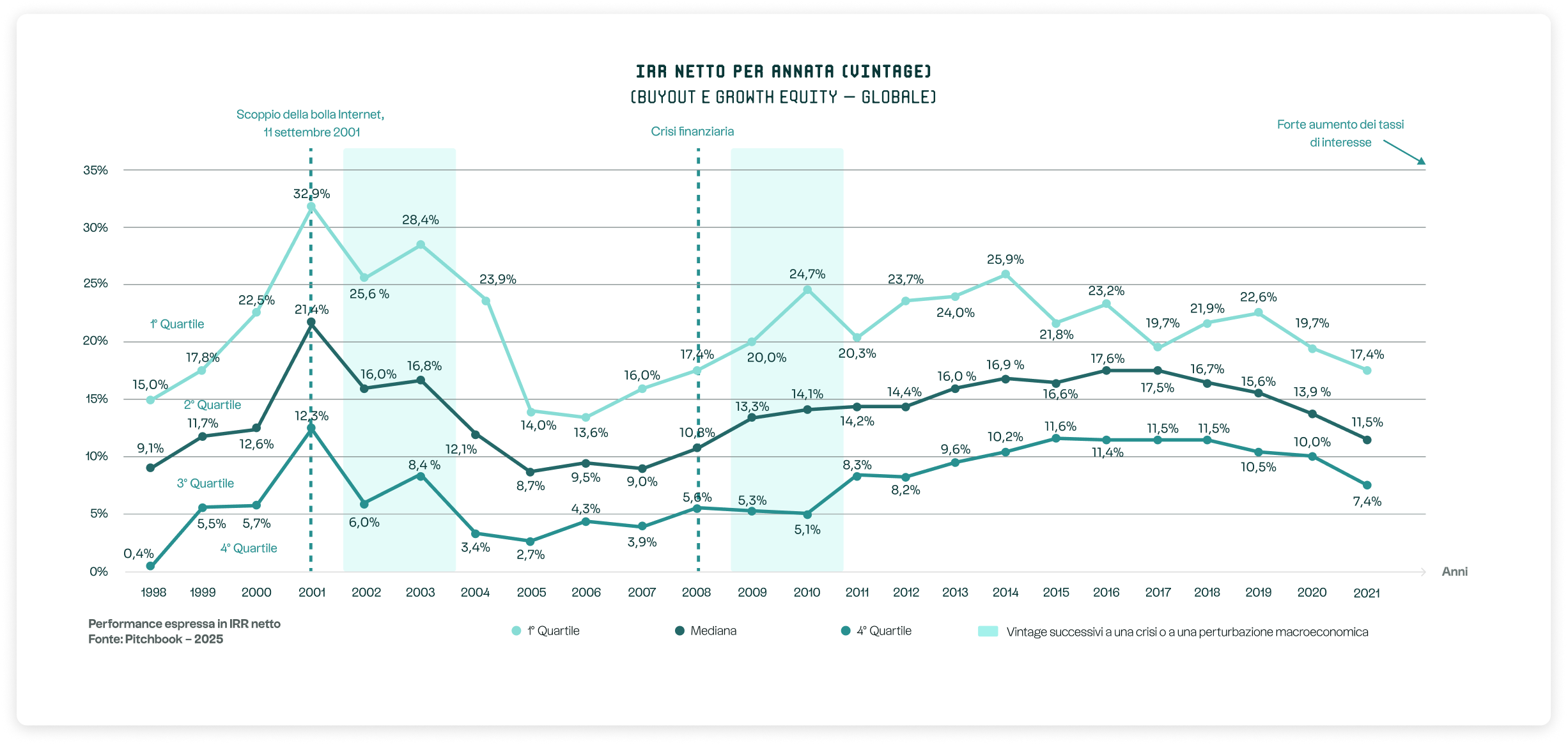

Questa dinamica è tuttavia accompagnata da una notevole disparità nei rendimenti a seconda dei fondi e delle annate. Secondo Preqin e Cambridge Associates, i fondi di buyout del primo quartile hanno storicamente generato tassi TIR compresi tra il 15% e il 25% a seconda dei periodi, a dimostrazione del ruolo determinante della selezione dei team di gestione.

Questi dati, ricavati da analisi storiche, non sono indicativi dei rendimenti futuri e devono essere valutati tenendo conto delle specificità del Private Equity, in particolare del suo orizzonte di investimento a lungo termine e della sua illiquidità strutturale.

Il tasso di rendimento interno, o TIR, costituisce l'indicatore di riferimento. Misura la redditività annualizzata tenendo conto di tutti i flussi di cassa. A ciò si aggiunge l'analisi del multiplo del capitale investito, che consente di valutare la creazione di valore assoluto. Questi indicatori devono sempre essere interpretati con cautela, poiché variano notevolmente a seconda delle annate e dei gestori.

La performance del private equity non deve mai essere analizzata isolatamente. Acquista pieno significato solo se inserita in una strategia di allocazione a lungo termine coerente.

Perché il private equity può generare una sovraperformance?

La performance del private equity si basa principalmente su due meccanismi strutturali:

Il primo è il premio di illiquidità. Accettando di vincolare il proprio capitale per un lungo periodo senza possibilità di prelievo immediato, l'investitore richiede una remunerazione aggiuntiva. Questo vincolo di illiquidità costituisce una componente fondamentale del rendimento atteso.

Il secondo motore è la creazione di valore operativo. I fondi di private equity intervengono direttamente nella governance, nella strategia e nella strutturazione finanziaria delle imprese. Affiancano i dirigenti nell’ottimizzazione dei margini, nella crescita esterna o nell’internazionalizzazione. Questo coinvolgimento attivo distingue nettamente il private equity dai mercati quotati, dove l’investitore mantiene un ruolo passivo.

È tuttavia fondamentale ricordare che non vi è alcuna garanzia di rendimento. Il divario tra i fondi con le migliori performance e quelli con i rendimenti più bassi è significativo. La competenza nella selezione gioca quindi un ruolo determinante.

Quali sono i rischi del private equity?

Analizzare i rischi del private equity richiede un approccio lucido e strutturato. Questa classe di attività comporta rischi specifici che differiscono da quelli dei mercati quotati.

Il primo rischio è quello dell'illiquidità. Un investimento nel private equity comporta un impegno pluriennale. L'investitore non può generalmente recuperare il proprio capitale prima della progressiva liquidazione delle partecipazioni. Questo vincolo richiede una rigorosa pianificazione patrimoniale e un'allocazione adeguata al profilo di liquidità complessivo.

Il secondo rischio è quello di perdita di capitale. Le società finanziate possono incontrare difficoltà operative, subire un'inversione di tendenza nel proprio settore o trovarsi ad affrontare un contesto macroeconomico sfavorevole. Come ogni investimento azionario, il private equity espone al rischio di una perdita parziale o totale dell'importo investito.

Il terzo rischio riguarda la selezione del fondo. La performance del private equity dipende fortemente dalla qualità del gestore del fondo, dalla sua esperienza settoriale, dalla sua disciplina di investimento e dalla sua capacità di affiancare i team dirigenziali. Il divario di performance tra il primo e l’ultimo quartile può essere significativo. Questa dispersione costituisce di per sé un rischio per l’investitore che non abbia una diversificazione sufficiente o che sia mal consigliato.

Infine, il contesto economico influisce direttamente sulle condizioni di acquisto, finanziamento e vendita. Un aumento dei tassi di interesse o un rallentamento economico può incidere negativamente sulle valutazioni e allungare i tempi di detenzione.

Come analizzare il rapporto rendimento/rischio del private equity?

Il rapporto rendimento/rischio del private equity non può essere compreso senza tenere conto della dimensione temporale. I primi anni di vita di un fondo sono spesso caratterizzati da flussi in uscita legati agli investimenti e alle spese. La creazione di valore si manifesta poi gradualmente, per concretizzarsi infine al momento delle cessioni. Questo fenomeno è noto come «curva a J».

È quindi indispensabile avere una visione a lungo termine. Un investitore vincolato da esigenze di liquidità a breve termine non sarà in grado di sostenere la struttura stessa di questa classe di attività.

Anche la diversificazione riveste un ruolo fondamentale. Diversificare in base Vintage di attenuare l'esposizione ai cicli economici. Diversificare in base alla strategia e all'area geografica riduce la dipendenza da un unico segmento di mercato. Questo approccio metodico è quello adottato dalla maggior parte degli investitori istituzionali.

Infine, la rigorosità nella selezione rimane fondamentale. Un'analisi approfondita dei risultati passati, della stabilità dei team e della convergenza di interessi costituisce una condizione essenziale per gestire il rischio.

Il private equity è più rischioso del mercato azionario?

Il confronto tra il private equity e i mercati quotati è frequente, ma richiede un'analisi più sfumata dei profili di rischio. Il private equity presenta una volatilità apparente inferiore, poiché le valutazioni non vengono effettuate quotidianamente, il che contribuisce a una maggiore stabilità dei portafogli nel tempo. Questa caratteristica non riduce il rischio economico sottostante, ma ne modifica la percezione e la temporalità.

D'altra parte, sebbene l'illiquidità e la dispersione dei rendimenti tra i gestori siano più elevate rispetto ai mercati quotati, il private equity si distingue per la sua capacità di intervenire direttamente nelle imprese. Questo approccio consente di attivare leve operative per la creazione di valore, meno dipendenti dalle condizioni di mercato a breve termine.

Pertanto, più che un'alternativa in termini di livello di rischio, il private equity si caratterizza per un profilo diverso, che in determinate circostanze può offrire un maggiore controllo sui fattori che determinano la performance nel lungo periodo.

Per quale tipo di investitore è indicato il private equity?

Il private equity si rivolge principalmente agli investitori con un orizzonte temporale di lungo periodo e in grado di immobilizzare una parte del proprio capitale. È particolarmente indicato per i patrimoni strutturati che cercano una diversificazione complementare rispetto agli asset quotati e obbligazionari.

D'altra parte, in genere non è adatto a un investitore con una tolleranza al rischio limitata o che necessiti di liquidità immediata. La coerenza complessiva dell'allocazione rimane il criterio determinante.

Private equity: rischi e rendimenti

Il rendimento del private equity è garantito?

No. Il private equity comporta un rischio di perdita di capitale e la performance varia notevolmente a seconda dei fondi e dei cicli economici.

Perché la performance sembra meno volatile?

Poiché le valutazioni sono periodiche e non giornaliere. La volatilità economica esiste, ma non viene osservata in modo continuo come nei mercati quotati.

L'illiquidità è solo un rischio?

Rappresenta un ostacolo significativo, ma è anche una potenziale fonte di un aumento di rendimento.

È possibile integrare il private equity in un'allocazione patrimoniale tradizionale?

Sì, a condizione che si garantiscano una coerenza complessiva, una diversificazione adeguata e un orizzonte di investimento adeguato.

.webp)

.webp)