La courbe en J est l’un des concepts les plus fréquemment mobilisés pour décrire la dynamique de performance d’un fonds de Private Equity.

Private Equity : Tout savoir sur le capital investissement

Le Private Equity est une classe d’actifs décisive dans l'accompagnement de la croissance des entreprises non cotées. En apportant des capitaux de long terme et un soutien stratégique, le capital-investissement contribue au développement, à la transformation et à la création de valeur des PME et ETI. Comprendre ses mécanismes, ainsi que ses performances et ses risques, est essentiel pour évaluer son rôle dans une allocation d’actifs de long terme.

This article has been automatically translated. Please excuse any inaccuracies or translation errors.

Dieser Artikel wurde automatisch übersetzt. Bitte entschuldigen Sie etwaige Ungenauigkeiten oder Übersetzungsfehler.

Questo articolo è stato tradotto automaticamente. Ci scusiamo per eventuali inesattezze o errori di traduzione.

Comprendre la notion de courbe en J

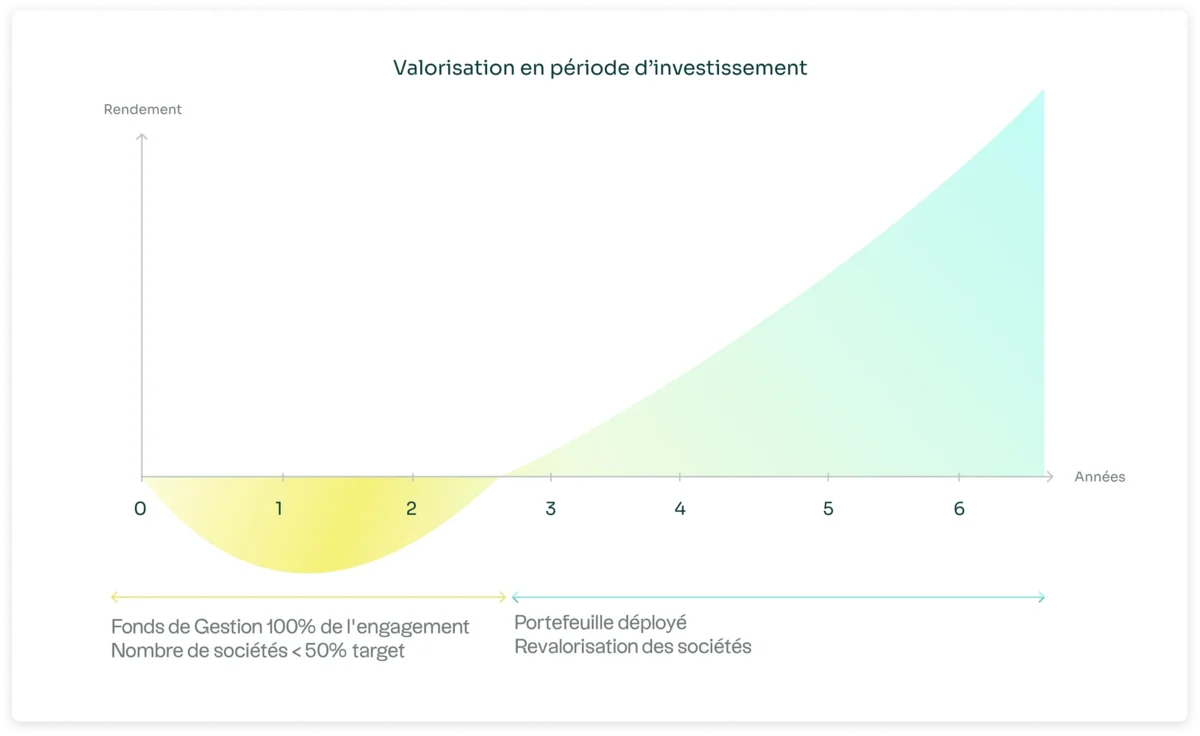

La courbe en J désigne la forme généralement observée de la performance cumulée d’un fonds de Private Equity au cours de sa durée de vie. Dans les premières années, la valeur nette du fonds et les flux financiers reflètent principalement des sorties de capitaux.

Les sorties de capitaux sont liées aux appels de fonds et aux frais, tandis que les actifs sous-jacents n’ont pas encore généré de distributions.

Progressivement, la trajectoire s’infléchit à mesure que les entreprises en portefeuille se développent, que leur valorisation évolue et que les premières opérations de liquidité sont réalisées.

Cette représentation est indissociable de la nature même du Private Equity.

Contrairement aux actifs cotés, dont la valorisation est continue et déterminée par le marché, les actifs non cotés sont valorisés de manière périodique. Leur valorisation se base sur des hypothèses prudentes et des données opérationnelles observées dans le temps.

La création de valeur repose sur des transformations structurelles qui nécessitent plusieurs exercices pour produire leurs effets.

Exemple de la courbe en J d'un fonds de Private Equity

Les mécanismes à l’origine de la forme en J

La forme caractéristique de la courbe en J s’explique par plusieurs mécanismes structurels propres aux fonds de Private Equity.

Tout d’abord, les engagements pris par les investisseurs lors de la levée de fonds ne sont pas investis immédiatement. Les capitaux sont appelés progressivement, au fil des opportunités identifiées par la société de gestion, ce qui génère des flux sortants étalés dans le temps.

Parallèlement, les frais liés à la gestion du fonds commencent à s’appliquer dès les premières années, indépendamment du rythme de création de valeur des participations.

Cette dissymétrie temporelle entre coûts immédiats et bénéfices différés contribue à la phase initiale négative de la courbe.

Enfin, la création de valeur elle-même est différée par nature. Les plans de transformation opérationnelle, les stratégies de croissance ou de consolidation et les améliorations de gouvernance nécessitent du temps avant de se traduire en valorisation ou en liquidité. Ce décalage est au cœur de la logique économique du Private Equity.

Un phénomène propre aux actifs illiquides

La forme caractéristique de la courbe en J s’explique par plusieurs mécanismes structurels propres aux fonds de Private Equity.

Tout d’abord, les engagements pris par les investisseurs lors de la levée de fonds ne sont pas investis immédiatement. Les capitaux sont appelés progressivement, au fil des opportunités identifiées par la société de gestion, ce qui génère des flux sortants étalés dans le temps.

Parallèlement, les frais liés à la gestion du fonds commencent à s’appliquer dès les premières années, indépendamment du rythme de création de valeur des participations.

Cette dissymétrie temporelle entre coûts immédiats et bénéfices différés contribue à la phase initiale négative de la courbe.

Enfin, la création de valeur elle-même est différée par nature. Les plans de transformation opérationnelle, les stratégies de croissance ou de consolidation et les améliorations de gouvernance nécessitent du temps avant de se traduire en valorisation ou en liquidité. Ce décalage est au cœur de la logique économique du Private Equity.

Courbe en J et frais en Private Equity

Le Private Equity est une classe d’actifs décisive dans l'accompagnement de la croissance des entreprises non cotées. En apportant des capitaux de long terme et un soutien stratégique, le capital-investissement contribue au développement, à la transformation et à la création de valeur des PME et ETI. Comprendre ses mécanismes, ainsi que ses performances et ses risques, est essentiel pour évaluer son rôle dans une allocation d’actifs de long terme.

La courbe en J s’inscrit dans le cycle de vie classique d’un fonds de Private Equity, structuré autour de plusieurs phases successives.

Phase 1

La première phase correspond à la levée de fonds, au cours de laquelle les investisseurs s’engagent sur un montant cible. Cet engagement ne constitue pas un investissement immédiat, mais une promesse de mise à disposition de capital sur la durée du fonds.

Phase 2

Vient ensuite la période d’investissement, généralement étalée sur trois à cinq ans. Durant cette phase, la société de gestion identifie les opportunités, conduit les analyses approfondies, structure les opérations et constitue progressivement le portefeuille. Les appels de fonds interviennent à mesure que les investissements sont réalisés.

Phase 3

La phase suivante est celle de la création de valeur. Les équipes de gestion accompagnent les entreprises en portefeuille sur les plans stratégique, opérationnel et financier. Cette période est souvent la plus longue et la plus déterminante, mais aussi la moins visible en termes de flux financiers.

Phase 4

Enfin, les cessions interviennent lorsque les entreprises atteignent un certain niveau de maturité ou lorsque les conditions de marché le permettent. Les distributions aux investisseurs commencent alors à compenser, puis à dépasser, les capitaux appelés, donnant à la courbe sa remontée caractéristique.

Schéma illustratif de la vie d'un fonds de Private Equity

Pourquoi les performances sont-elles souvent négatives au début ?

La phase initiale négative de la courbe en J s’explique principalement par la structure des flux de trésorerie. Les premières années sont dominées par les appels de fonds nécessaires à la constitution du portefeuille, tandis que les distributions sont inexistantes ou marginales.

À cela s’ajoute une approche prudente de la valorisation des participations. En début de cycle, les entreprises récemment acquises disposent d’un historique limité sous la nouvelle gouvernance, ce qui conduit généralement à des valorisations conservatrices.

Cette prudence comptable contribue à une performance apparente inférieure à la réalité économique sous-jacente.

Enfin, le décalage temporel entre l’investissement initial et la réalisation des premières cessions explique que la création de valeur ne se reflète pas immédiatement dans les indicateurs de performance.

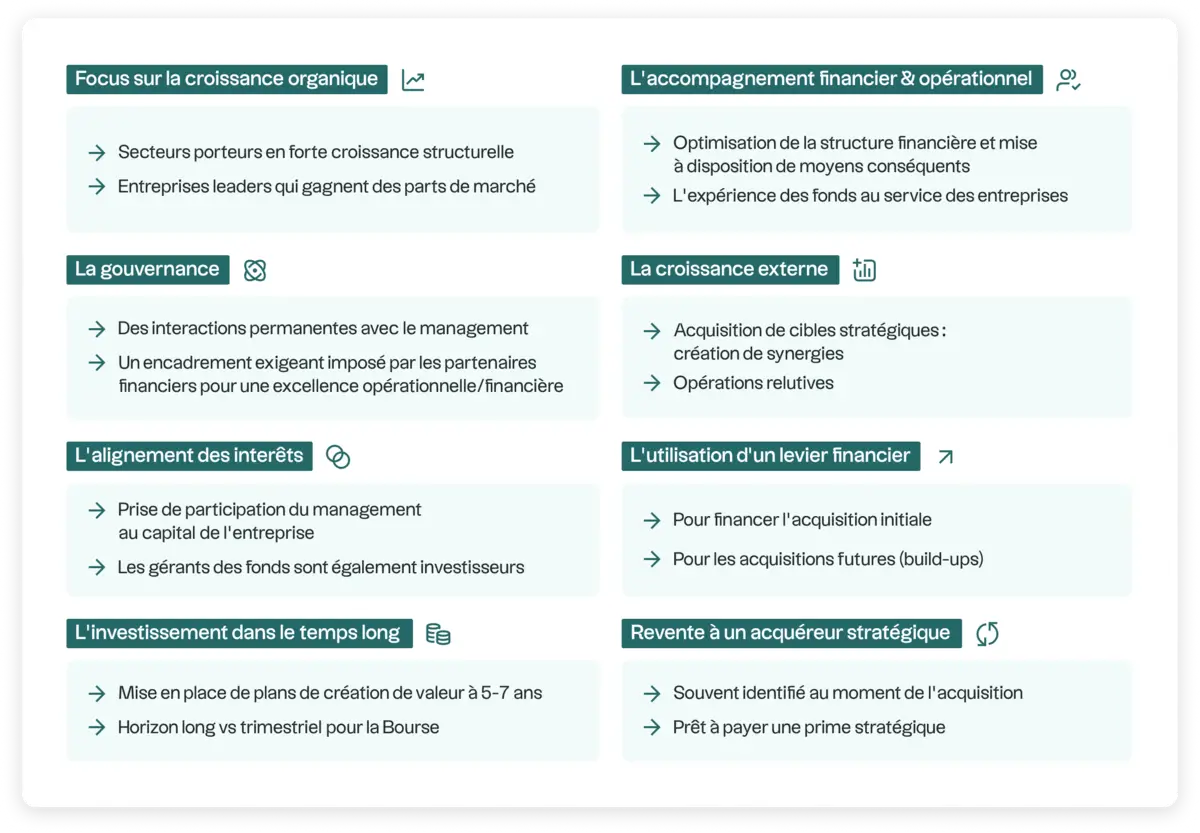

Les fondamentaux de la création de valeur en Private Equity

La création de valeur en Private Equity

Le Private Equity repose sur des leviers de création de valeur structurels, propres à cette classe d’actifs et mis en œuvre sur des horizons de long terme. Dans cette vidéo, Louis Flamand, Chief Investment Officer d’Altaroc, revient sur les principaux mécanismes à l’œuvre.

L’évolution des flux de trésorerie au fil du temps

Au cours de la phase d’investissement, les flux sont majoritairement négatifs, traduisant les appels de capitaux et les frais. La valeur nette d’inventaire commence ensuite à se stabiliser à mesure que les entreprises en portefeuille gagnent en visibilité et que les premières améliorations opérationnelles se matérialisent.

La phase de distributions marque un tournant. Les opérations de cession génèrent des flux entrants, qui viennent progressivement inverser la trajectoire cumulée du fonds.

C’est cette séquence qui confère à la courbe en J sa forme ascendante.

Cette dynamique varie toutefois sensiblement selon les stratégies. Les fonds de Venture Capital présentent souvent des trajectoires plus longues et plus volatiles. Les stratégies de Buy-out tendent eux, à afficher des profils plus réguliers, en raison de flux de trésorerie opérationnels plus prévisibles.

Ces différences ne constituent pas des normes et ne préjugent pas des résultats finaux.

Lecture institutionnelle de la courbe en J

La courbe en J est un sujet parfaitement maîtrisé par les professionnels du Private Equity, mais souvent mal interprété en dehors du capital-investissement. Dans cette vidéo, Louis Flamand l’aborde à partir de situations concrètes rencontrées tout au long d’une carrière en gestion de fonds. Un éclairage utile pour comprendre comment les investisseurs institutionnels lisent réellement la performance d’un fonds en début de vie, au-delà des indicateurs de court terme.

L’analyse de la courbe en J ne peut être dissociée des caractéristiques fondamentales du Private Equity.

L’illiquidité structurelle implique une immobilisation du capital sur plusieurs années, sans possibilité de sortie anticipée dans des conditions standardisées.

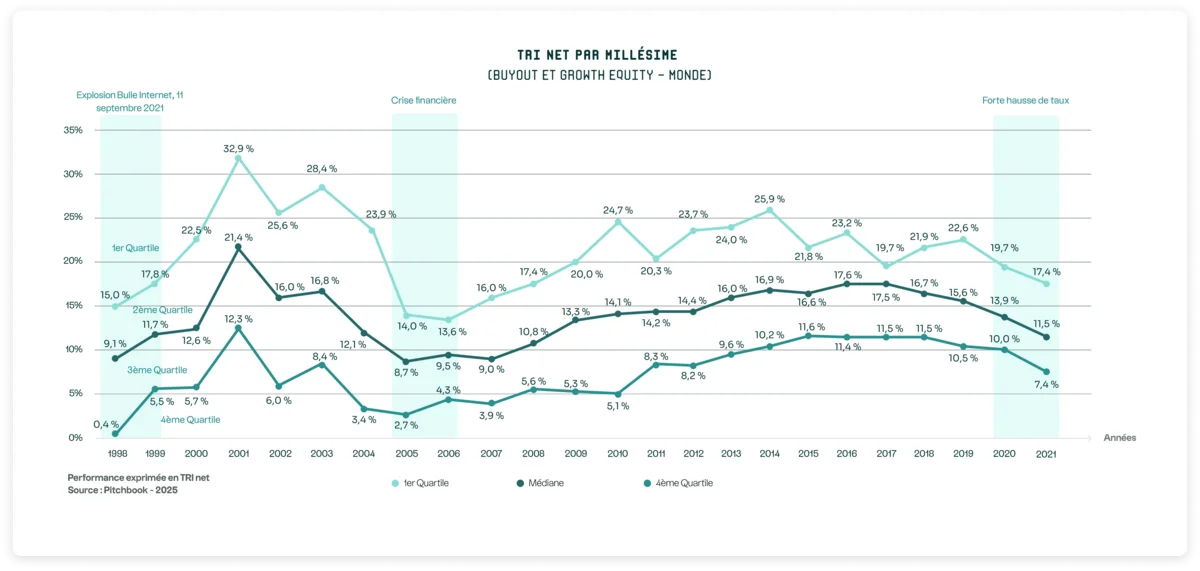

La dispersion des performances entre fonds, stratégies, zones géographiques et millésimes est significative. Elle reflète la nature idiosyncratique des investissements non cotés et la dépendance aux choix opérationnels et stratégiques réalisés par les équipes de gestion.

La courbe en J et les risques du Private Equity

L’analyse de la courbe en J ne peut être dissociée des caractéristiques fondamentales du Private Equity. L’illiquidité structurelle implique une immobilisation du capital sur plusieurs années, sans possibilité de sortie anticipée dans des conditions standardisées.

La dispersion des performances entre fonds, stratégies, zones géographiques et millésimes est significative. Elle reflète la nature idiosyncratique des investissements non cotés et la dépendance aux choix opérationnels et stratégiques réalisés par les équipes de gestion.

Ecarts de performance par millésime, entre quartiles

Enfin, comme tout investissement en capital, le Private Equity comporte un risque de perte partielle ou totale du capital investi. Ces éléments doivent être pleinement intégrés dans toute réflexion sur cette classe d’actifs, dans un cadre adapté au profil et aux objectifs de chaque investisseur.

Conclusion : une lecture temporelle du Private Equity

La courbe en J offre une grille de lecture utile pour comprendre la temporalité propre au Private Equity. Elle illustre le décalage entre l’effort d’investissement initial et la matérialisation de la création de valeur, caractéristique des stratégies de long terme.

Elle ne constitue toutefois ni une règle universelle, ni une promesse de performance. Chaque fonds suit une trajectoire singulière, façonnée par sa stratégie, son exécution et son environnement.

La compréhension de cette dynamique permet d’aborder le Private Equity avec une lecture plus éclairée de ses mécanismes et de ses contraintes.

FAQ

Qu’est-ce que la courbe en J en Private Equity ?

La courbe en J désigne la représentation de la performance cumulée d’un fonds de Private Equity sur sa durée de vie, marquée par une phase initiale souvent négative suivie d’une remontée progressive à mesure que les participations arrivent à maturité et que les cessions interviennent.

La courbe en J garantit-elle une performance future ?

Non. La courbe en J est une observation statistique issue de pratiques de marché. Elle ne constitue ni une garantie, ni une prévision des performances futures d’un fonds de Private Equity.

Pourquoi la performance est-elle négative au début d’un fonds ?

La phase initiale négative s’explique par les appels de fonds progressifs, les frais de gestion appliqués dès le lancement et le décalage temporel entre l’investissement et la réalisation des premières distributions.

Tous les fonds de Private Equity suivent-ils une courbe en J ?

Non. Chaque fonds présente une trajectoire spécifique, influencée par sa stratégie, son millésime, la qualité de son exécution et les conditions économiques. Certains fonds peuvent ne jamais présenter la forme théorique de la courbe en J.

Quels risques sont associés au Private Equity ?

Les principaux risques incluent une illiquidité élevée, une dispersion importante des performances, une dépendance aux cycles économiques et un risque de perte en capital. Ces caractéristiques sont inhérentes aux investissements non cotés.

Private Equity : Tout savoir sur le capital investissement

Le Private Equity est une classe d’actifs décisive dans l'accompagnement de la croissance des entreprises non cotées. En apportant des capitaux de long terme et un soutien stratégique, le capital-investissement contribue au développement, à la transformation et à la création de valeur des PME et ETI. Comprendre ses mécanismes, ainsi que ses performances et ses risques, est essentiel pour évaluer son rôle dans une allocation d’actifs de long terme.

Conformément à la réglementation applicable, nous vous invitons à renseigner votre profil. Cette étape est nécessaire pour accéder aux contenus et services proposés sur nos sites.

Renseignez votre profil pour pouvoir accéder au site

pays de résidence fiscale

Sélectionner

choosenCountry

Langue préférée

Sélectionner

choosenLang

Votre profil d'investisseur

Intermédiaire financier ou Investisseur professionnel

Conseillers financiers, conseillers en gestion de patrimoine, banquiers privés ou tout autre prestataires de service d'investissement.

Investisseur qualifié ou Investisseur Altaroc

Investisseur averti ou Investisseur Altaroc

Investisseurs privés ayant déjà investi chez Altaroc ou ayant une capacité d'investissement minimum de 100 000 euros.

Investisseurs privés ayant déjà investi chez Altaroc ou ayant une capacité d'investissement minimum de 200 000 euros.

Investisseur non averti

Investisseurs particuliers ayant une capacité d'investissement inférieur à 100 000 euros.

Investisseurs particuliers ayant une capacité d'investissement inférieur à 200 000 euros.

Investisseur institutionnel

Fonds de pension, Caisses de retraites, Sociétés de gestion et Single Family Offices.

Informations importantes

choosenTerms

choosenTermsValue

Sélectionner la langue et le profil investisseur pour pouvoir continuer

Sélectionner votre profil investisseur pour pouvoir continuer

Faites défiler vers le bas pour accepter les conditions générales

.webp)