Quelle est la performance réelle du Private Equity ?

La performance du Private Equity s’apprécie sur des cycles longs. Contrairement aux marchés cotés, où les valorisations fluctuent quotidiennement, le capital-investissement s’inscrit dans un temps économique plus long, généralement compris entre huit et douze ans.

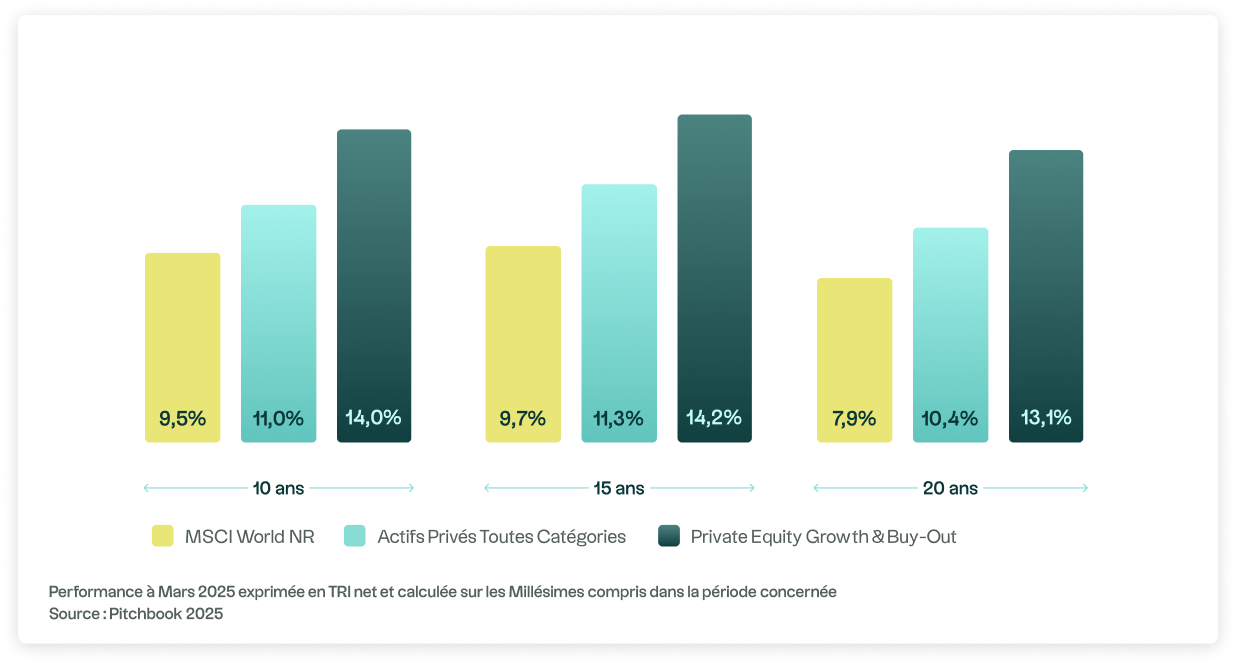

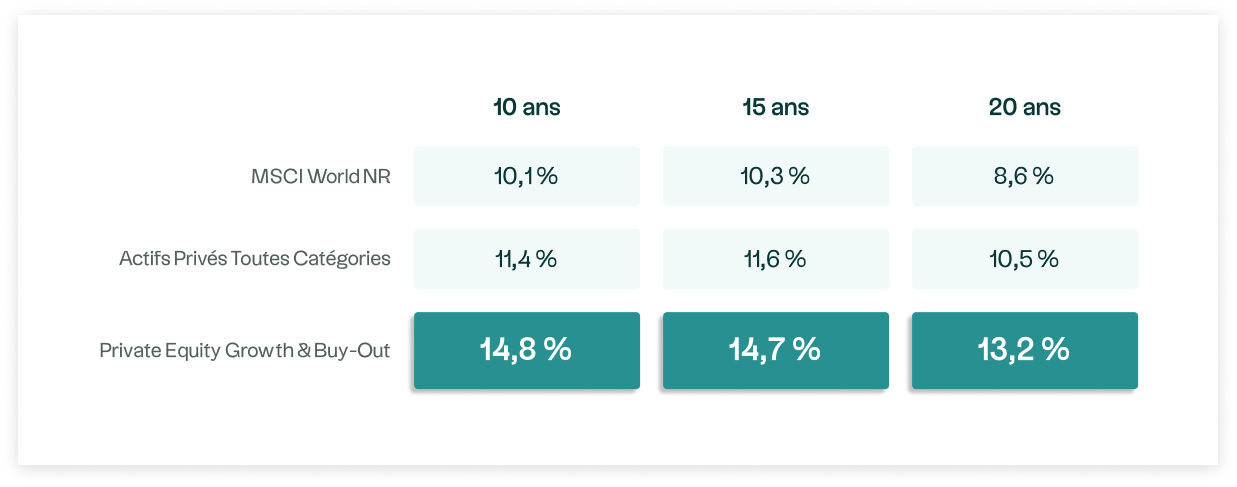

Les données sectorielles mettent en évidence des niveaux de performance historiquement supérieurs pour le Private Equity, tout en appelant à une lecture nuancée. Sur longue période, le capital-investissement français a affiché un TRI net moyen de 13,3 % par an sur 20 ans selon France Invest, à comparer à des performances annualisées de l’ordre de 7 à 8 % pour le CAC 40 sur un horizon comparable. À l’échelle internationale, le Global Private Markets Report 2025 de McKinsey souligne également une surperformance du Private Equity par rapport aux marchés actions américains depuis le début des années 2000.

Cette dynamique s’accompagne toutefois d’une dispersion significative des performances selon les fonds et les millésimes. Les fonds de buyout du premier quartile ont historiquement généré des TRI nets compris entre 15 % et 25 % selon les périodes, d’après Preqin et Cambridge Associates, illustrant le rôle déterminant de la sélection des équipes de gestion.

Ces données, issues d’analyses historiques, ne préjugent pas des performances futures et doivent être appréciées au regard des spécificités du Private Equity, notamment son horizon d’investissement long et son illiquidité structurelle.

Le taux de rendement interne, ou TRI, constitue l’indicateur de référence. Il mesure la rentabilité annualisée en intégrant l’ensemble des flux de trésorerie. À cela s’ajoute l’analyse du multiple de capital investi, qui permet d’évaluer la création de valeur absolue. Ces indicateurs doivent toujours être interprétés avec prudence, car ils varient fortement selon les millésimes et les gérants.

La performance du private equity ne doit jamais être analysée de manière isolée. Elle prend tout son sens lorsqu’elle est intégrée dans une stratégie d’allocation long terme cohérente.

Pourquoi le Private Equity peut-il générer une surperformance ?

La performance du Private Equity repose principalement sur deux mécanismes structurels :

Le premier est la prime d’illiquidité. En acceptant de bloquer son capital sur une durée longue et sans possibilité de retrait immédiat, l’investisseur exige une rémunération supplémentaire. Cette contrainte d’illiquidité constitue une composante centrale du rendement espéré.

Le second moteur est la création de valeur opérationnelle. Les fonds de capital-investissement interviennent directement dans la gouvernance, la stratégie et la structuration financière des entreprises. Ils accompagnent les dirigeants dans l’optimisation des marges, la croissance externe ou l’internationalisation. Cette implication active distingue profondément le private equity des marchés cotés, où l’investisseur reste passif.

Il est toutefois essentiel de rappeler qu’aucune performance n’est garantie. La dispersion entre les meilleurs fonds et les moins performants est significative. L’expertise de sélection joue donc un rôle déterminant.

Quels sont les risques du private equity ?

Analyser les risques du private equity suppose d’adopter une approche lucide et structurée. Cette classe d’actifs comporte des risques spécifiques qui diffèrent de ceux des marchés cotés.

Le premier risque est celui de l’illiquidité. Un investissement en private equity implique un engagement sur plusieurs années. L’investisseur ne peut généralement pas récupérer son capital avant la liquidation progressive des participations. Cette contrainte nécessite une planification patrimoniale rigoureuse et une allocation adaptée au profil de liquidité global.

Le deuxième risque est le risque de perte en capital. Les entreprises financées peuvent rencontrer des difficultés opérationnelles, subir un retournement sectoriel ou faire face à un environnement macroéconomique défavorable. Comme tout investissement en actions, le capital-investissement expose à une perte partielle ou totale du montant investi.

Le troisième risque concerne la sélection du fonds. La performance du private equity dépend fortement de la qualité du gérant, de son expérience sectorielle, de sa discipline d’investissement et de sa capacité à accompagner les équipes dirigeantes. L’écart de performance entre le premier et le dernier quartile peut être significatif. Cette dispersion constitue un risque en soi pour l’investisseur insuffisamment diversifié ou mal conseillé.

Enfin, le contexte économique influence directement les conditions d’acquisition, de financement et de sortie. Une hausse des taux d’intérêt ou un ralentissement économique peut peser sur les valorisations et allonger les durées de détention.

Comment analyser le couple rendement/risque du private equity ?

Le couple rendement/risque du private equity ne peut être compris sans intégrer la dimension temporelle. Les premières années d’un fonds sont souvent marquées par des flux sortants liés aux investissements et aux frais. La création de valeur s’inscrit ensuite progressivement, avant de se matérialiser lors des cessions. Ce phénomène est connu sous le nom de courbe en J.

L’horizon long terme constitue donc un prérequis. Un investisseur contraint par un besoin de liquidité à court terme ne pourra pas supporter la structure même de cette classe d’actifs.

La diversification joue également un rôle central. Diversifier par millésime permet de lisser l’exposition aux cycles économiques. Diversifier par stratégie et par zone géographique réduit la dépendance à un seul segment de marché. Cette approche méthodique est celle adoptée par la majorité des investisseurs institutionnels.

Enfin, la discipline de sélection reste déterminante. Une analyse approfondie du track record, de la stabilité des équipes et de l’alignement d’intérêts constitue une condition essentielle pour maîtriser le risque.

Le Private Equity est-il plus risqué que la bourse ?

La comparaison entre Private Equity et marchés cotés est fréquente, mais elle appelle une lecture nuancée des profils de risque. Le Private Equity présente une volatilité apparente plus faible, en raison de valorisations non quotidiennes, ce qui contribue à une meilleure stabilité des portefeuilles dans le temps. Cette caractéristique ne réduit pas le risque économique sous-jacent, mais en modifie la perception et la temporalité.

Par ailleurs, si l’illiquidité et la dispersion de performance entre gérants sont plus élevées que sur les marchés cotés, le Private Equity se distingue par sa capacité d’intervention directe dans les entreprises. Cette approche permet d’activer des leviers opérationnels de création de valeur, moins dépendants des conditions de marché à court terme.

Ainsi, plus qu’une opposition en termes de niveau de risque, le Private Equity se caractérise par un profil différent, qui peut offrir, dans certaines configurations, une meilleure maîtrise des moteurs de performance sur le long terme.

Pour quel investisseur le Private Equity est-il pertinent ?

Le Private Equity s’adresse principalement aux investisseurs disposant d’un horizon long terme et d’une capacité à immobiliser une partie de leur capital. Il convient particulièrement aux patrimoines structurés cherchant une diversification complémentaire aux actifs cotés et obligataires.

En revanche, il n’est généralement pas adapté à un investisseur ayant une tolérance au risque limitée ou un besoin de liquidité rapide. La cohérence globale de l’allocation demeure le critère déterminant.

Private Equity : risques et performances

La performance du Private Equity est-elle garantie ?

Non. Le private equity comporte un risque de perte en capital et la performance varie fortement selon les fonds et les cycles économiques.

Pourquoi la performance semble-t-elle moins volatile ?

Parce que les valorisations sont périodiques et non quotidiennes. La volatilité économique existe, mais elle n’est pas observée en continu comme sur les marchés cotés.

L’illiquidité est-elle uniquement un risque ?

Elle constitue une contrainte majeure, mais elle est aussi la source potentielle d’une prime de rendement supplémentaire.

Peut-on intégrer le private equity dans une allocation patrimoniale classique ?

Oui, à condition de respecter une cohérence d’ensemble, une diversification suffisante et un horizon d’investissement adapté.

.webp)

.webp)