Die J-Kurve ist eines der am häufigsten verwendeten Konzepte zur Beschreibung der Performance-Dynamik eines Private-Equity-Fonds.

Private Equity: Alles Wissenswerte über Risikokapital

Private Equity ist eine entscheidende Anlageklasse für die Unterstützung des Wachstums nicht börsennotierter Unternehmen. Durch die Bereitstellung von langfristigem Kapital und strategischer Unterstützung trägt Private Equity zur Entwicklung, Transformation und Wertschöpfung von KMU und mittelständischen Unternehmen bei. Das Verständnis seiner Mechanismen sowie seiner Performance und Risiken ist unerlässlich, um seine Rolle in einer langfristigen Vermögensallokation zu bewerten.

Dieser Artikel wurde automatisch übersetzt. Bitte entschuldigen Sie etwaige Ungenauigkeiten oder Übersetzungsfehler.

Dieser Artikel wurde automatisch übersetzt. Bitte entschuldigen Sie Sie etwaige Ungenauigkeiten oder Übersetzungsfehler.

Dieser Artikel wurde automatisch übersetzt. Wir bitten per Ungenauigkeiten oder Übersetzungsfehler.

Das Konzept der J-Kurve verstehen

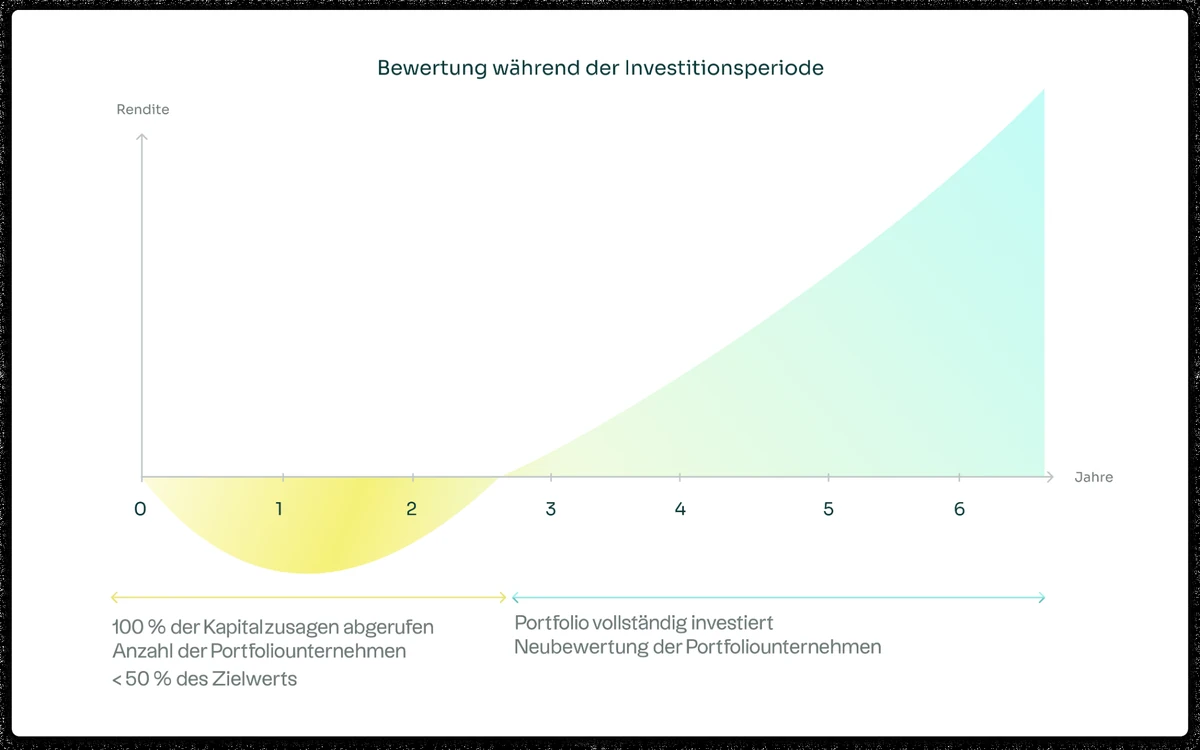

Die J-Kurve bezeichnet die typische kumulierte Wertentwicklung eines Private-Equity-Fonds über seine gesamte Laufzeit. In den ersten Jahren spiegeln der Nettoinventarwert des Fonds und die Kapitalflüsse hauptsächlich Kapitalabflüsse wider.

Die Mittelabflüsse stehen im Zusammenhang mit Kapitalabruf Gebühren, während die zugrunde liegenden Vermögenswerte noch keine Ausschüttungen generiert haben.

Allmählich ändert sich die Entwicklung, da die Unternehmen im Portfolio wachsen, sich ihre Bewertung verändert und die ersten Liquiditätsgeschäfte getätigt werden.

Diese Darstellung ist untrennbar mit dem Wesen von Private Equity verbunden.

Im Gegensatz zu börsennotierten Vermögenswerten, deren Bewertung kontinuierlich und vom Markt bestimmt erfolgt, werden nicht börsennotierte Vermögenswerte periodisch bewertet. Ihre Bewertung basiert auf vorsichtigen Annahmen und im Laufe der Zeit beobachteten operativen Daten.

Die Wertschöpfung basiert auf strukturellen Veränderungen, die mehrere Geschäftsjahre benötigen, um ihre Wirkung zu entfalten.

Beispiel für die J-Kurve eines Private-Equity-Fonds

Die Mechanismen hinter der J-Form

Die charakteristische J-förmige Kurve lässt sich durch mehrere strukturelle Mechanismen erklären, die für Private-Equity-Fonds typisch sind.

Zunächst einmal werden die von den Anlegern bei der Kapitalbeschaffung eingegangenen Verpflichtungen nicht sofort investiert. Das Kapital wird schrittweise abgerufen, sobald die Verwaltungsgesellschaft entsprechende Gelegenheiten identifiziert hat, was zu zeitlich gestaffelten Abflüssen führt.

Gleichzeitig fallen die Kosten für die Verwaltung des Fonds bereits in den ersten Jahren an, unabhängig davon, wie schnell die Beteiligungen Wert schaffen.

Diese zeitliche Asymmetrie zwischen unmittelbaren Kosten und verzögerten Gewinnen trägt zur negativen Anfangsphase der Kurve bei.

Schließlich ist die Wertschöpfung selbst naturgemäß zeitlich verzögert. Operative Transformationspläne, Wachstums- oder Konsolidierungsstrategien und Verbesserungen der Unternehmensführung benötigen Zeit, bevor sie sich in Wertsteigerung oder Liquidität niederschlagen. Diese zeitliche Verzögerung ist das Kernstück der wirtschaftlichen Logik von Private Equity.

Ein Phänomen, das für illiquide Vermögenswerte typisch ist

Die charakteristische J-förmige Kurve lässt sich durch mehrere strukturelle Mechanismen erklären, die für Private-Equity-Fonds typisch sind.

Zunächst einmal werden die von den Anlegern bei der Kapitalbeschaffung eingegangenen Verpflichtungen nicht sofort investiert. Das Kapital wird schrittweise abgerufen, sobald die Verwaltungsgesellschaft entsprechende Gelegenheiten identifiziert hat, was zu zeitlich gestaffelten Abflüssen führt.

Gleichzeitig fallen die Kosten für die Verwaltung des Fonds bereits in den ersten Jahren an, unabhängig davon, wie schnell die Beteiligungen Wert schaffen.

Diese zeitliche Asymmetrie zwischen unmittelbaren Kosten und verzögerten Gewinnen trägt zur negativen Anfangsphase der Kurve bei.

Schließlich ist die Wertschöpfung selbst naturgemäß zeitverzögert. Operative Transformationspläne, Wachstums- oder Konsolidierungsstrategien und Verbesserungen der Unternehmensführung benötigen Zeit, bevor sie sich in Wertsteigerung oder Liquidität niederschlagen. Diese zeitliche Verzögerung ist das Kernstück der wirtschaftlichen Logik von Private Equity.

J-Kurve und Gebühren im Bereich Private Equity

Private Equity ist eine entscheidende Anlageklasse für die Unterstützung des Wachstums nicht börsennotierter Unternehmen. Durch die Bereitstellung von langfristigem Kapital und strategischer Unterstützung trägt Private Equity zur Entwicklung, Transformation und Wertschöpfung von KMU und mittelständischen Unternehmen bei. Das Verständnis seiner Mechanismen sowie seiner Performance und Risiken ist unerlässlich, um seine Rolle in einer langfristigen Vermögensallokation zu bewerten.

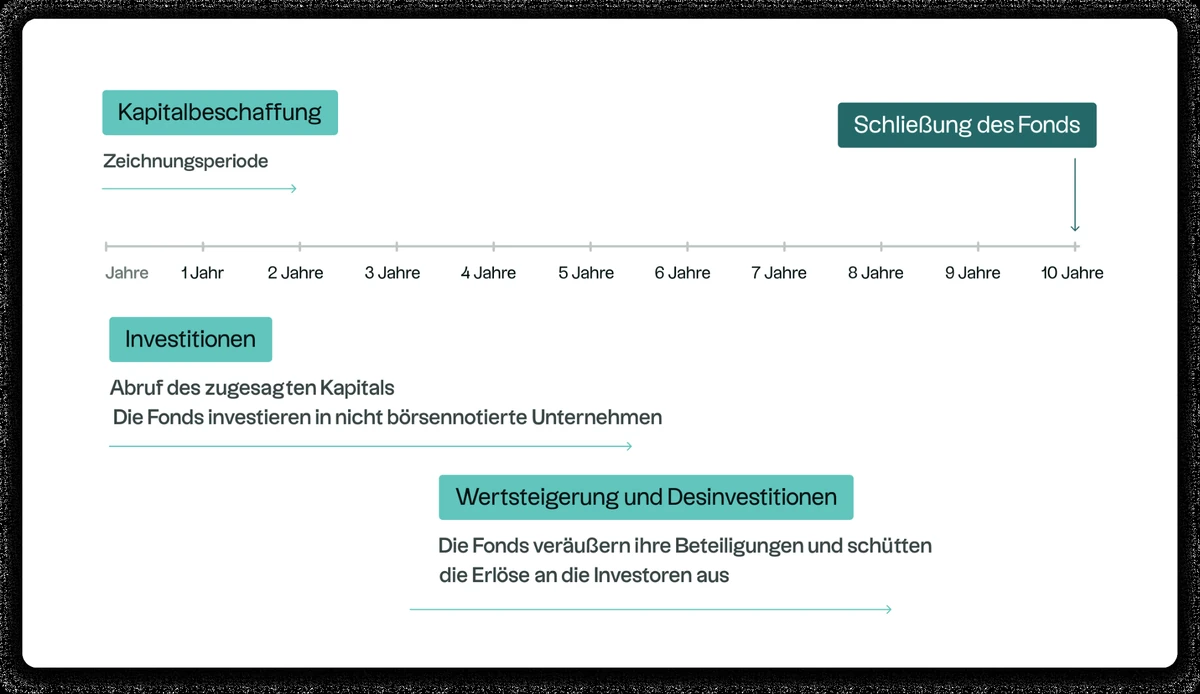

Die J-Kurve ist Teil des klassischen Lebenszyklus eines Private-Equity-Fonds, der sich aus mehreren aufeinanderfolgenden Phasen zusammensetzt.

Phase 1

Die erste Phase entspricht der Kapitalbeschaffung, in der sich die Investoren zu einem Zielbetrag verpflichten. Diese Verpflichtung stellt keine sofortige Investition dar, sondern eine Zusage, während der Laufzeit des Fonds Kapital zur Verfügung zu stellen.

Phase 2

Es folgt die Investitionsphase, die sich in der Regel über drei bis fünf Jahre erstreckt. In dieser Phase identifiziert die Verwaltungsgesellschaft Investitionsmöglichkeiten, führt eingehende Analysen durch, strukturiert die Transaktionen und baut das Portfolio schrittweise auf. Die Kapitalabruf entsprechend dem Fortschritt der Investitionen.

Phase 3

Die nächste Phase ist die Wertschöpfung. Die Managementteams begleiten die Unternehmen im Portfolio in strategischer, operativer und finanzieller Hinsicht. Diese Phase ist oft die längste und entscheidendste, aber auch die am wenigsten sichtbare in Bezug auf die Finanzströme.

Phase 4

Schließlich kommt es zu Veräußerungen, wenn die Unternehmen einen bestimmten Reifegrad erreicht haben oder wenn die Marktbedingungen dies zulassen. Die Ausschüttungen an die Anleger beginnen dann, das eingezahlte Kapital auszugleichen und schließlich zu übersteigen, wodurch die Kurve ihren charakteristischen Anstieg nimmt.

Schematische Darstellung des Lebenszyklus eines Private-Equity-Fonds

Warum sind die Ergebnisse zu Beginn oft negativ?

Die anfängliche negative Phase der J-Kurve lässt sich hauptsächlich durch die Struktur der Cashflows erklären. In den ersten Jahren stehen die für den Aufbau des Portfolios Kapitalabruf im Vordergrund, während Ausschüttungen entweder gar nicht oder nur in geringem Umfang erfolgen.

Hinzu kommt ein vorsichtiger Ansatz bei der Bewertung von Beteiligungen. Zu Beginn des Zyklus verfügen neu erworbene Unternehmen nur über eine begrenzte Historie unter der neuen Unternehmensführung, was in der Regel zu konservativen Bewertungen führt.

Diese vorsichtige Bilanzierung trägt dazu bei, dass die Performance schlechter erscheint, als sie der wirtschaftlichen Realität entspricht.

Schließlich erklärt die zeitliche Verzögerung zwischen der ursprünglichen Investition und der Realisierung der ersten Veräußerungen, warum sich die Wertschöpfung nicht sofort in den Leistungsindikatoren widerspiegelt.

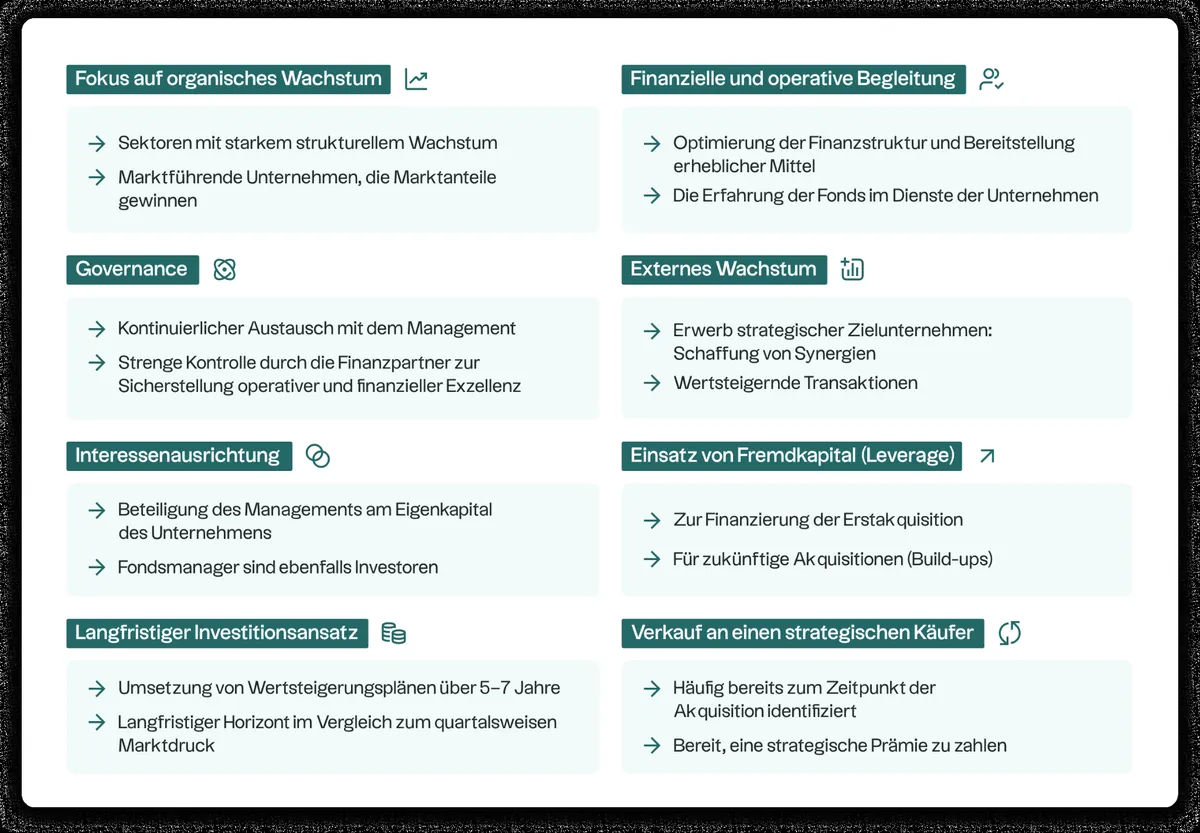

Die Grundlagen der Wertschöpfung im Private Equity

Wertschöpfung durch Private Equity

Private Equity basiert auf strukturellen Werthöherungsfaktoren, die für diese Anlageklasse spezifisch sind und langfristig umgesetzt werden. In diesem Video erläutert Louis Flamand, Chief Investment OfficerAltaroc, die wichtigsten Mechanismen, die dabei zum Tragen kommen.

Während der Investitionsphase sind die Cashflows überwiegend negativ, was auf Kapitalabrufe und Kosten zurückzuführen ist. Der Nettoinventarwert beginnt sich dann zu stabilisieren, wenn die Unternehmen im Portfolio an Sichtbarkeit gewinnen und erste operative Verbesserungen sichtbar werden.

Die Ausschüttungsphase markiert einen Wendepunkt. Die Veräußerungsgeschäfte generieren Zuflüsse, die den kumulierten Kurs des Fonds allmählich umkehren.

Diese Sequenz verleiht der J-Kurve ihre aufsteigende Form.

Diese Dynamik variiert jedoch je nach Strategie erheblich. Venture-Capital-Fonds weisen oft längere und volatilere Verläufe auf. Buy-out-Strategien zeigen aufgrund besser vorhersehbarer operativer Cashflows tendenziell regelmäßigere Profile.

Diese Abweichungen stellen keine Normen dar und greifen den endgültigen Ergebnissen nicht vor.

Institutionelle Interpretation der J-Kurve

Die J-Kurve ist ein Thema, das von Private-Equity-Profis perfekt beherrscht wird, außerhalb des Bereichs der Kapitalbeteiligungen jedoch oft falsch interpretiert wird. In diesem Video behandelt Louis Flamand dieses Thema anhand konkreter Situationen, denen er im Laufe seiner Karriere im Fondsmanagement begegnet ist. Eine nützliche Erläuterung, um zu verstehen, wie institutionelle Anleger die Performance eines Fonds zu Beginn seiner Laufzeit tatsächlich bewerten, über die kurzfristigen Indikatoren hinaus.

Die Analyse der J-Kurve kann nicht von den grundlegenden Merkmalen von Private Equity getrennt betrachtet werden.

Strukturelle Illiquidität bedeutet eine Kapitalbindung über mehrere Jahre, ohne die Möglichkeit eines vorzeitigen Ausstiegs zu standardisierten Bedingungen.

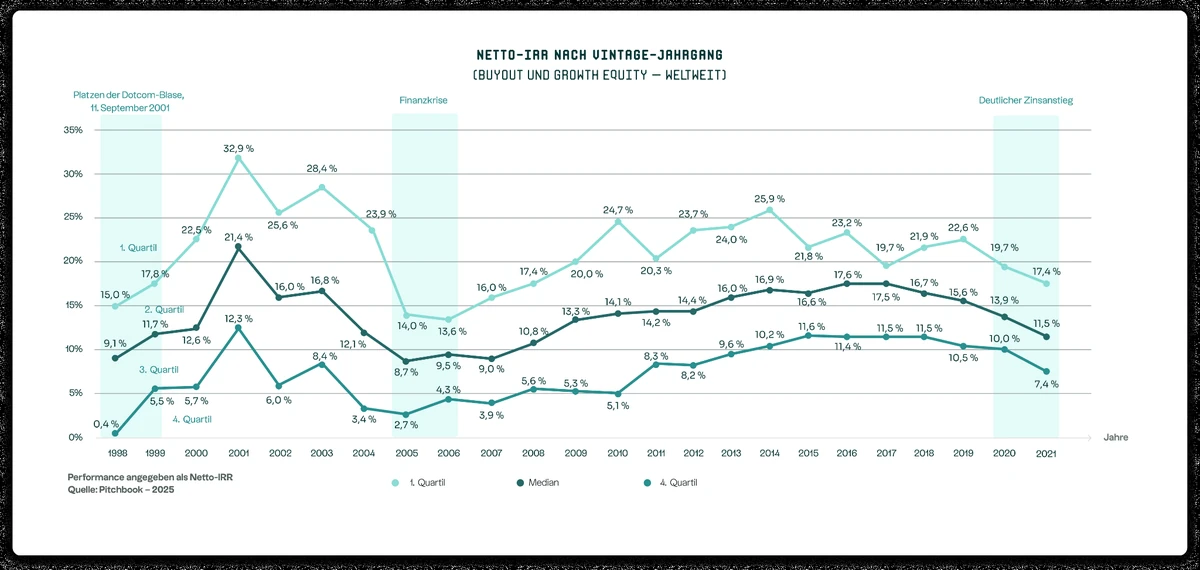

Die Streuung der Wertentwicklungen zwischen Fonds, Strategien, geografischen Regionen und Jahrgängen ist erheblich. Sie spiegelt die Besonderheiten nicht börsennotierter Anlagen und die Abhängigkeit von den operativen und strategischen Entscheidungen der Managementteams wider.

Die J-Kurve und die Risiken von Private Equity

Die Analyse der J-Kurve kann nicht von den grundlegenden Merkmalen von Private Equity getrennt werden. Die strukturelle Illiquidität bedeutet eine Kapitalbindung über mehrere Jahre hinweg, ohne die Möglichkeit eines vorzeitigen Ausstiegs zu standardisierten Bedingungen.

Die Performanceunterschiede zwischen Fonds, Strategien, geografischen Regionen und Jahrgängen sind erheblich. Siespiegeln die Besonderheiten nicht börsennotierter Anlagen und die Abhängigkeit von den operativen und strategischen Entscheidungen der Managementteams wider.

Performanceunterschiede nach Jahrgang, zwischen Quartilen

Schließlich birgt Private Equity wie jede Kapitalanlage das Risiko eines teilweisen oder vollständigen Verlusts des investierten Kapitals. Diese Faktoren müssen bei allen Überlegungen zu dieser Anlageklasse in einem Rahmen, der dem Profil und den Zielen jedes einzelnen Anlegers entspricht, umfassend berücksichtigt werden.

Fazit: Eine zeitliche Betrachtung von Private Equity

Die J-Kurve bietet einen nützlichen Interpretationsrahmen, um die für Private Equity typische Zeitdimension zu verstehen. Sie veranschaulicht die zeitliche Verzögerung zwischen der anfänglichen Investition und der Realisierung der Wertschöpfung, die für langfristige Strategien charakteristisch ist.

Sie stellt jedoch weder eine allgemeingültige Regel noch ein Leistungsversprechen dar. Jeder Fonds verfolgt einen einzigartigen Kurs, der durch seine Strategie, seine Umsetzung und sein Umfeld geprägt ist.

Das Verständnis dieser Dynamik ermöglicht es, Private Equity mit einem besseren Verständnis seiner Mechanismen und Einschränkungen anzugehen.

FAQ

Was ist die J-Kurve im Private Equity?

Die J-Kurve bezeichnet die Darstellung der kumulierten Performance eines Private-Equity-Fonds über seine Laufzeit, die durch eine oft negative Anfangsphase gekennzeichnet ist, auf die ein allmählicher Anstieg folgt, wenn die Beteiligungen fällig werden und Veräußerungen stattfinden.

Garantiert die J-Kurve eine zukünftige Performance?

Nein. Die J-Kurve ist eine statistische Beobachtung, die sich aus Marktpraktiken ergibt. Sie stellt weder eine Garantie noch eine Prognose für die zukünftige Wertentwicklung eines Private-Equity-Fonds dar.

Warum ist die Performance eines Fonds zu Beginn negativ?

Die anfängliche negative Wertentwicklung lässt sich durch die Kapitalabruf , die bereits ab Auflegung anfallenden Verwaltungsgebühren und die zeitliche Verzögerung zwischen der Anlage und der Auszahlung der ersten Ausschüttungen erklären.

Folgen alle Private-Equity-Fonds einer J-Kurve?

Nein. Jeder Fonds hat einen spezifischen Verlauf, der von seiner Strategie, seinem Jahrgang, der Qualität seiner Ausführung und den wirtschaftlichen Bedingungen beeinflusst wird. Einige Fonds weisen möglicherweise nie die theoretische Form der J-Kurve auf.

Welche Risiken sind mit Private Equity verbunden?

Zu den Hauptrisiken zählen eine hohe Illiquidität, eine erhebliche Streuung der Wertentwicklung, eine Abhängigkeit von Konjunkturzyklen und das Risiko eines Kapitalverlusts. Diese Merkmale sind mit nicht börsennotierten Anlagen untrennbar verbunden.

Private Equity: Alles Wissenswerte über Risikokapital

Private Equity ist eine entscheidende Anlageklasse für die Unterstützung des Wachstums nicht börsennotierter Unternehmen. Durch die Bereitstellung von langfristigem Kapital und strategischer Unterstützung trägt Private Equity zur Entwicklung, Transformation und Wertschöpfung von KMU und mittelständischen Unternehmen bei. Das Verständnis seiner Mechanismen sowie seiner Performance und Risiken ist unerlässlich, um seine Rolle in einer langfristigen Vermögensallokation zu bewerten.

Entdecken Sie unsere Inhaltskollektionen, die verschiedene Formate zu einem bestimmten Thema/einer bestimmten Fragestellung/einem bestimmten Schwerpunkt zusammenfassen.

Für ein individuell auf Sie zugeschnittenes Nutzererlebnis bitten wir Sie, Ihr Profil zu vervollständigen.

Ihr Profil

Land der steuerlichen Ansässigkeit

Auswählen

choosenCountry

Bevorzugte Sprache

Auswählen

choosenLang

IHR ANLEGERPROFIL

Finanzintermediär oder professioneller Anleger

Finanzberater, Vermögensverwalter, Privatbankiers oder sonstige Anbieter von Wertpapierdienstleistungen.

Qualifizierter Anleger oder Altaroc

Professioneller Anleger oder Altaroc-Investor

Private Investoren, die bereits in Altaroc-Produkte investiert haben und über eine Mindestinvestitionskapazität von 100.000€ verfügen.

Privatanleger, die bereits bei Altaroc investiert haben Altaroc über eine Mindestinvestitionskapazität von 200.000 Euro verfügen.

Unerfahrener Anleger

Privatanleger mit einer Anlagekapazität von weniger als 100.000 €.

Privatanleger mit einem Investitionsvolumen von weniger als 200.000 Euro.

Institutioneller Anleger

Pensionsfonds, Versorgungseinrichtungen, Kapitalverwaltungsgesellschaften und Single Family Offices.

Wichtige Informationen

ausgewählte Begriffe

choosenTermsValue

Intermédiaires financiers ou investisseurs professionnels

Banque, assureur, CGP/CIF, société de gestion, family office, entreprise, client professionnel MiFID II

Ce site, ainsi que toutes les informations qui y sont présentées, sont régis par la réglementation française. Certaines législations interdisent ou restreignent l’accès à ce site. Nous vous prions, par conséquent, de vous assurer que vous êtes légalement autorisés à vous y connecter dans le pays à partir duquel la connexion est établie.

Cette section du site internet est destinée exclusivement : - Aux clients professionnels au sens de MiFID II (directive 2014/65/UE), y compris les investisseurs institutionnels, et/ou - Aux intermédiaires financiers/distributeurs (banques, assureurs, conseillers, plateformes…) agissant dans le cadre de leurs activités, ou à toute catégorie équivalente au regard du droit local pour les personnes hors EEE.

En cliquant sur « J’accepte et j’accède », vous confirmez : - Agir en qualité de professionnel et/ou intermédiaire financier ; - Accéder depuis une juridiction où cet accès est autorisé ; - Que le contenu constitue une communication à caractère commercial, fournie à titre informatif uniquement, sans constituer un conseil en investissement, une recommandation personnalisée, une offre ou une sollicitation ; - Comprendre que tout investissement comporte des risques, dont un risque de perte en capital. Restriction US : Ce site et les informations relatives aux fonds ne sont pas destinés aux “U.S. Persons” (Regulation S – Securities Act of 1933) ni aux personnes situées aux États-Unis, sauf indication contraire expresse. Les informations peuvent être modifiées à tout moment. Altaroc Partners ne saurait être tenue responsable de l’utilisation des informations par des tiers.

Informations réglementaires La documentation réglementaire et contractuelle applicable aux fonds et produits présentés (notamment, selon les cas, document d’information clé (DIC/KID), règlement/statuts, note d’information ou prospectus, rapports périodiques et tout autre document requis) est mise à disposition sur le site et/ou peut être obtenue auprès d’Altaroc Partners ou de l’intermédiaire/distributeur concerné. Toute décision de souscription ou d’investissement doit être prise uniquement après lecture de la documentation en vigueur.

Absence d'assurance ou de garantie Les données et documents figurant sur ce site proviennent de sources considérées comme fiables. Toutefois, leur exactitude, exhaustivité et actualité ne sont pas garanties. Les informations, commentaires et analyses reflètent l’opinion d’Altaroc Partners (et, le cas échéant, de ses entités affiliées) à la date de leur publication et sont susceptibles d’être modifiés à tout moment, sans préavis. Ces éléments ne constituent pas un engagement, une garantie ou une promesse de performance de la part d’Altaroc Partners.

Informations sur les risques Tout investissement comporte des risques spécifiques. Tout investisseur potentiel doit, le cas échéant, se rapprocher de son prestataire ou de ses conseils afin d’évaluer, de manière indépendante, les risques inhérents à chaque investissement et de déterminer l’adéquation de celui-ci avec sa situation patrimoniale, ses objectifs et sa tolérance au risque. Avant toute décision d’investissement, les investisseurs doivent prendre connaissance des documents pertinents, notamment des politiques d’investissement et des facteurs de risque. Risque de perte en capital : il existe un risque que les investisseurs ne récupèrent pas l’intégralité du montant investi.

Informations sur les performances d’investissement Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Les performances éventuellement indiquées peuvent ne pas tenir compte de l’ensemble des coûts supportés par l’investisseur (notamment frais et commissions liées à la souscription/rachat, ou fiscalité applicable selon la situation de l’investisseur). Si des chiffres sont exprimés dans une monnaie différente de celle du pays de résidence de l’investisseur, la performance peut être affectée par les fluctuations de change. La référence à un classement ou à un prix ne préjuge pas des classements ou prix futurs.

Mentions légales, rôles et responsabilités Altaroc Partners est une société par actions simplifiée au capital de 1 200 041,37 €, dont le siège social est situé 61 rue des belles feuilles, 75016 PARIS, France. La société est immatriculée au Registre du commerce et des sociétés de Paris sous le numéro 309044840, en qualité de société de gestion de portefeuille agréée par l’Autorité des marchés financiers sous le numéro GP97022. Téléphone : +33 01 86 65 98 20. Le directeur de la publication est Maurice Tchenio, en qualité de Président d'Altaroc Partners SAS. Le responsable de la rédaction du présent site internet est Frédéric Stolar, Directeur Général.

Ce site est hébergé par Webflow, Inc. Adresse : 398 11th Street, 2nd Floor, San Francisco, CA 94103, États-Unis

Adresse email : contact@webflow.com | Site web : https://webflow.com Webflow, Inc. fournit une plateforme de conception de sites web qui inclut l'hébergement web parmi ses services.

« Altaroc » et/ou « Altaroc Partners » désigne la marque et le nom commercial utilisés pour les activités de gestion d’actifs, incluant, le cas échéant, ses filiales et entités affiliées.

Les données à caractère personnel collectées depuis le Site font l’objet d’un traitement par Altaroc Partners, responsable de traitement. Pour toute question relative à la protection des données : RCCI et Référent RGPD, 61 rue des Belles Feuilles, 75016 Paris, France - dpo@altaroc.pe.

Ce traitement est notamment destiné à l’adaptation du contenu du Site au regard des règles applicables et à l’établissement de statistiques anonymisées. Pour plus d’informations, veuillez consulter notre Charte de protection des données et notre Politique Cookies.

Droit applicableL’utilisation de ce site internet et les présentes conditions sont soumises au droit français. Tout litige relatif à l’utilisation du site relève des tribunaux français compétents.

Liens hypertextesIl est interdit d’établir, à l’insu d’Altaroc Partners, des liens hypertextes pointant vers ce site. Avant toute mise en place de liens, il vous appartient d’en faire la demande auprès d’Altaroc Partners à l’adresse suivante : compliance@altaroc.pe

Droit d'auteurToute reproduction totale ou partielle du contenu de ces pages est interdite, sauf pour un usage strictement personnel et non commercial, sans modification, et avec reproduction de la présente mention.

Mise en garde techniqueL’utilisateur reconnaît disposer de la compétence et des moyens nécessaires pour accéder au site et l’utiliser, et avoir vérifié que sa configuration informatique ne contient aucun virus. Le site est accessible 24h/24 et 7j/7, sauf cas de force majeure, maintenance ou incidents techniques. Altaroc Partners décline toute responsabilité en cas de dommages liés à l’utilisation du site ou à des défauts techniques.

En cliquant sur « J’accepte », vous reconnaissez avoir lu et compris ce qui précède et confirmez accéder à ce site conformément aux lois et réglementations applicables dans votre juridiction de résidence et/ou de nationalité.

Banks, insurers, wealth advisers (CGP/CIF equivalent), asset managers, family offices, corporates, MiFID II professional clients

This website, and all information contained herein, is governed by French laws and regulations. Access to this website may be prohibited or restricted under certain jurisdictions. You are therefore requested to ensure that you are legally authorised to access this website from the country in which the connection is established.

This section of the website is intended exclusively for:

Professional clients within the meaning of MiFID II (Directive 2014/65/EU), including institutional investors; and/or

Financial intermediaries/distributors (banks, insurers, advisers, platforms, etc.) acting in the course of their professional activities, or any equivalent category under applicable local law for persons outside the EEA.

By clicking “I accept and access”, you confirm that you:

Are acting as a professional investor and/or financial intermediary;

Are accessing this website from a jurisdiction where such access is lawful;

Acknowledge that the content constitutes a marketing communication, provided for information purposes only, and does not constitute investment advice, a personalised recommendation, an offer, or a solicitation;

Understand that any investment involves risks, including the risk of loss of capital.

U.S. restriction: This website and the information relating to the funds are not intended for “U.S. Persons” (Regulation S under the U.S. Securities Act of 1933, as amended) nor for persons located in the United States, unless expressly stated otherwise. The information contained herein may be modified at any time without notice. Altaroc Partners shall not be held liable for any use of the information by third parties.

Regulatory information

The regulatory and contractual documentation applicable to the funds and products presented (including, where relevant, the Key Information Document (KID), fund rules/articles of association, information memorandum or prospectus, periodic reports, and any other required documentation) is made available on this website and/or may be obtained from Altaroc Partners or the relevant intermediary/distributor. Any subscription or investment decision must be made solely after review of the documentation in force.

No assurance or guarantee

The data and documents presented on this website are derived from sources considered reliable. However, their accuracy, completeness and timeliness are not guaranteed. The information, comments and analyses reflect the views of Altaroc Partners (and, where applicable, its affiliated entities) as of the date of publication and may be amended at any time without notice. Such elements do not constitute any commitment, guarantee or promise of performance by Altaroc Partners.

Risk information

Any investment involves specific risks. Prospective investors should, where appropriate, consult their service providers or advisers in order to independently assess the risks inherent in each investment and determine its suitability in light of their financial situation, objectives and risk tolerance. Prior to any investment decision, investors must review the relevant documents, including the investment policies and risk factors. Risk of capital loss: there is a risk that investors may not recover the full amount invested.

Investment performance information

Past performance is not indicative of future results and is not constant over time. Any performance figures presented may not take into account all costs borne by the investor (including subscription/redemption fees and related commissions, or applicable taxation depending on the investor’s circumstances). Where figures are expressed in a currency other than that of the investor’s country of residence, performance may be affected by exchange rate fluctuations. Reference to a ranking or an award does not guarantee future rankings or awards.

Legal notices – roles and responsibilities

Altaroc Partners is a simplified joint-stock company (société par actions simplifiée) with share capital of €1,200,041.37, whose registered office is located at 61 rue des Belles Feuilles, 75016 Paris, France. The company is registered with the Paris Trade and Companies Register under number 309044840 and is authorised as a portfolio management company by the French Financial Markets Authority (Autorité des marchés financiers – AMF) under number GP97022. Telephone: +33 1 86 65 98 20. The Publication Director is Maurice Tchenio, in his capacity as Chairman of Altaroc Partners SAS. The Editor-in-Chief of this website is Frédéric Stolar, Chief Executive Officer.

This website is hosted by Webflow, Inc. Address: 398 11th Street, 2nd Floor, San Francisco, CA 94103, United States Email: contact@webflow.com | Website: https://webflow.com Webflow, Inc. provides a website design platform which includes web hosting among its services.

“Altaroc” and/or “Altaroc Partners” refers to the brand and trade name used for asset management activities and may, where applicable, include its subsidiaries and affiliated entities.

Personal data collected through the website is processed by Altaroc Partners, acting as data controller. For any questions relating to data protection: RCCI and GDPR contact, 61 rue des Belles Feuilles, 75016 Paris, France – dpo@altaroc.pe. This processing is carried out notably to adapt the content of the website in accordance with applicable rules and to produce anonymised statistical analyses. For further information, please refer to our Data Protection Charter and our Cookies Policy.

Governing law

Use of this website and these terms and conditions are governed by French law. Any dispute relating to use of the website shall fall within the jurisdiction of the competent French courts.

Hyperlinks

It is prohibited to create hyperlinks to this website without the prior knowledge of Altaroc Partners. Prior to establishing any link, you must submit a request to Altaroc Partners at: compliance@altaroc.pe

Copyright

Any reproduction, in whole or in part, of the content of these pages is prohibited, except for strictly personal and non-commercial use, without modification, and provided that this notice is reproduced.

Technical notice

Users acknowledge that they have the competence and resources necessary to access and use the website and have verified that their IT configuration contains no viruses. The website is accessible 24/7 except in cases of force majeure, maintenance or technical incidents. Altaroc Partners disclaims any liability for damages related to use of the website or technical failures.By clicking “I accept”, you acknowledge that you have read and understood the above and confirm that you are accessing this website in compliance with the laws and regulations applicable in your jurisdiction of residence and/or nationality.

Pension funds, retirement schemes, mutuals, provident institutions, insurers, foundations, etc.

This website, and all information contained herein, is governed by French laws and regulations. Access to this website may be prohibited or restricted under certain jurisdictions. You are therefore requested to ensure that you are legally authorised to access this website from the country in which the connection is established.

This section of the website is intended exclusively for institutional investors, qualifying as professional clients within the meaning of MiFID II (Directive 2014/65/EU) or, for persons subject to a jurisdiction outside the EEA, belonging to an equivalent category under applicable local law. Access may be restricted under the laws of your country of residence and/or nationality; you are solely responsible for verifying that such access is permitted.

By clicking “I accept and access”, you confirm that you:

Are acting in your capacity as an institutional investor;

Are accessing this website from a jurisdiction where such access is lawful;

Acknowledge that the content constitutes a marketing communication, provided for information purposes only, and does not constitute investment advice, a personalised recommendation, an offer, or a solicitation;

Understand that any investment involves risks, including the risk of loss of capital.

U.S. restriction:

This website and the information relating to the funds are not intended for “U.S. Persons” (Regulation S under the U.S. Securities Act of 1933, as amended) nor for persons located in the United States, unless expressly stated otherwise. The information contained herein may be modified at any time without notice. Altaroc Partners shall not be held liable for any use of the information by third parties.

Regulatory information

The regulatory and contractual documentation applicable to the funds and products presented (including, where relevant, the Key Information Document (KID), fund rules/articles of association, information memorandum or prospectus, periodic reports, and any other required documentation) is made available on this website and/or may be obtained from Altaroc Partners or the relevant intermediary/distributor. Any subscription or investment decision must be made solely after review of the documentation in force.

No assurance or guarantee

The data and documents presented on this website are derived from sources considered reliable. However, their accuracy, completeness and timeliness are not guaranteed. The information, comments and analyses reflect the views of Altaroc Partners (and, where applicable, its affiliated entities) as of the date of publication and may be amended at any time without notice. Such elements do not constitute any commitment, guarantee or promise of performance by Altaroc Partners.

Risk information

Any investment involves specific risks. Prospective investors should, where appropriate, consult their service providers or advisers in order to independently assess the risks inherent in each investment and determine its suitability in light of their financial situation, objectives and risk tolerance. Prior to any investment decision, investors must review the relevant documents, including the investment policies and risk factors. Risk of capital loss: there is a risk that investors may not recover the full amount invested.

Investment performance information

Past performance is not indicative of future results and is not constant over time. Any performance figures presented may not take into account all costs borne by the investor (including subscription/redemption fees and related commissions, or applicable taxation depending on the investor’s circumstances). Where figures are expressed in a currency other than that of the investor’s country of residence, performance may be affected by exchange rate fluctuations. Reference to a ranking or an award does not guarantee future rankings or awards.

Legal notices – roles and responsibilities

Altaroc Partners is a simplified joint-stock company (société par actions simplifiée) with share capital of €1,200,041.37, whose registered office is located at 61 rue des Belles Feuilles, 75016 Paris, France. The company is registered with the Paris Trade and Companies Register under number 309044840 and is authorised as a portfolio management company by the French Financial Markets Authority (Autorité des marchés financiers – AMF) under number GP97022. Telephone: +33 1 86 65 98 20. The Publication Director is Maurice Tchenio, in his capacity as Chairman of Altaroc Partners SAS. The Editor-in-Chief of this website is Frédéric Stolar, Chief Executive Officer.

This website is hosted by Webflow, Inc. Address: 398 11th Street, 2nd Floor, San Francisco, CA 94103, United States Email: contact@webflow.com | Website: https://webflow.com Webflow, Inc. provides a website design platform which includes web hosting among its services.

“Altaroc” and/or “Altaroc Partners” refers to the brand and trade name used for asset management activities and may, where applicable, include its subsidiaries and affiliated entities.

Personal data collected through the website is processed by Altaroc Partners, acting as data controller. For any questions relating to data protection: RCCI and GDPR contact, 61 rue des Belles Feuilles, 75016 Paris, France – dpo@altaroc.pe. This processing is carried out notably to adapt the content of the website in accordance with applicable rules and to produce anonymised statistical analyses. For further information, please refer to our Data Protection Charter and our Cookies Policy.

Governing law

Use of this website and these terms and conditions are governed by French law. Any dispute relating to use of the website shall fall within the jurisdiction of the competent French courts.

Hyperlinks

It is prohibited to create hyperlinks to this website without the prior knowledge of Altaroc Partners. Prior to establishing any link, you must submit a request to Altaroc Partners at: compliance@altaroc.pe

Copyright

Any reproduction, in whole or in part, of the content of these pages is prohibited, except for strictly personal and non-commercial use, without modification, and provided that this notice is reproduced.

Technical notice

Users acknowledge that they have the competence and resources necessary to access and use the website and have verified that their IT configuration contains no viruses. The website is accessible 24/7 except in cases of force majeure, maintenance or technical incidents. Altaroc Partners disclaims any liability for damages related to use of the website or technical failures.By clicking “I accept”, you acknowledge that you have read and understood the above and confirm that you are accessing this website in compliance with the laws and regulations applicable in your jurisdiction of residence and/or nationality.

This website, and all information contained herein, is governed by French laws and regulations. Access to this website may be prohibited or restricted under certain jurisdictions. You are therefore requested to ensure that you are legally authorised to access this website from the country in which the connection is established.

This section of the website is intended exclusively for:

Investors who are already Altaroc clients; and/or

Non-professional investors (within the meaning of MiFID II) who, depending on the rules applicable in their jurisdiction and the relevant fund, are eligible to access restricted funds (in particular via a minimum subscription amount, which may be €100,000 depending on the fund and distribution channels). In France, this category may correspond to the concept of a “well-informed investor” (depending on the fund). Outside France, you confirm that you fall within an equivalent category under local law (qualified investor, well-informed investor, or local equivalent).

By clicking “I accept and access”, you confirm that you:

Are already an Altaroc client and/or may meet the applicable eligibility requirements;

Acknowledge that the website is non-transactional;

Acknowledge that the content constitutes a marketing communication, provided for information purposes only, and does not constitute investment advice, a personalised recommendation, an offer, or a solicitation;

Understand the risks involved, including risk of loss of capital and liquidity risks.

U.S. restriction: This website and the information relating to the funds are not intended for “U.S. Persons” (Regulation S under the U.S. Securities Act of 1933, as amended) nor for persons located in the United States, unless expressly stated otherwise. The information contained herein may be modified at any time without notice. Altaroc Partners shall not be held liable for any use of the information by third parties.

Taxation: Altaroc does not provide tax or legal advice. You should consult your own advisers to assess the tax and legal consequences applicable to your situation.

Regulatory information

The regulatory and contractual documentation applicable to the funds and products presented (including, where relevant, the Key Information Document (KID), fund rules/articles of association, information memorandum or prospectus, periodic reports, and any other required documentation) is made available on this website and/or may be obtained from Altaroc Partners or the relevant intermediary/distributor. Any subscription or investment decision must be made solely after review of the documentation in force.

No assurance or guarantee

The data and documents presented on this website are derived from sources considered reliable. However, their accuracy, completeness and timeliness are not guaranteed. The information, comments and analyses reflect the views of Altaroc Partners (and, where applicable, its affiliated entities) as of the date of publication and may be amended at any time without notice. Such elements do not constitute any commitment, guarantee or promise of performance by Altaroc Partners.

Risk information

Any investment involves specific risks. Prospective investors should, where appropriate, consult their service providers or advisers in order to independently assess the risks inherent in each investment and determine its suitability in light of their financial situation, objectives and risk tolerance. Prior to any investment decision, investors must review the relevant documents, including the investment policies and risk factors. Risk of capital loss: there is a risk that investors may not recover the full amount invested.

Investment performance information

Past performance is not indicative of future results and is not constant over time. Any performance figures presented may not take into account all costs borne by the investor (including subscription/redemption fees and related commissions, or applicable taxation depending on the investor’s circumstances). Where figures are expressed in a currency other than that of the investor’s country of residence, performance may be affected by exchange rate fluctuations. Reference to a ranking or an award does not guarantee future rankings or awards.

Legal notices – roles and responsibilities

Altaroc Partners is a simplified joint-stock company (société par actions simplifiée) with share capital of €1,200,041.37, whose registered office is located at 61 rue des Belles Feuilles, 75016 Paris, France. The company is registered with the Paris Trade and Companies Register under number 309044840 and is authorised as a portfolio management company by the French Financial Markets Authority (Autorité des marchés financiers – AMF) under number GP97022. Telephone: +33 1 86 65 98 20. The Publication Director is Maurice Tchenio, in his capacity as Chairman of Altaroc Partners SAS. The Editor-in-Chief of this website is Frédéric Stolar, Chief Executive Officer.

This website is hosted by Webflow, Inc. Address: 398 11th Street, 2nd Floor, San Francisco, CA 94103, United States Email: contact@webflow.com | Website: https://webflow.com Webflow, Inc. provides a website design platform which includes web hosting among its services.

“Altaroc” and/or “Altaroc Partners” refers to the brand and trade name used for asset management activities and may, where applicable, include its subsidiaries and affiliated entities.

Personal data collected through the website is processed by Altaroc Partners, acting as data controller. For any questions relating to data protection: RCCI and GDPR contact, 61 rue des Belles Feuilles, 75016 Paris, France – dpo@altaroc.pe. This processing is carried out notably to adapt the content of the website in accordance with applicable rules and to produce anonymised statistical analyses. For further information, please refer to our Data Protection Charter and our Cookies Policy.

Governing law

Use of this website and these terms and conditions are governed by French law. Any dispute relating to use of the website shall fall within the jurisdiction of the competent French courts.

Hyperlinks

It is prohibited to create hyperlinks to this website without the prior knowledge of Altaroc Partners. Prior to establishing any link, you must submit a request to Altaroc Partners at: compliance@altaroc.pe

Copyright

Any reproduction, in whole or in part, of the content of these pages is prohibited, except for strictly personal and non-commercial use, without modification, and provided that this notice is reproduced.

Technical notice

Users acknowledge that they have the competence and resources necessary to access and use the website and have verified that their IT configuration contains no viruses. The website is accessible 24/7 except in cases of force majeure, maintenance or technical incidents. Altaroc Partners disclaims any liability for damages related to use of the website or technical failures.By clicking “I accept”, you acknowledge that you have read and understood the above and confirm that you are accessing this website in compliance with the laws and regulations applicable in your jurisdiction of residence and/or nationality.

Retail savers, beginner investors, individuals not meeting eligibility/qualification criteria; persons seeking general information only

This website, and all information contained herein, is governed by French laws and regulations. Access to this website may be prohibited or restricted under certain jurisdictions. You are therefore requested to ensure that you are legally authorised to access this website from the country in which the connection is established.

This restricted section of the website is intended solely to present Altaroc and general information on private equity. It contains (i) no subscription information, (ii) no contractual documentation/prospectus relating to any specific fund, and (iii) does not constitute an offer, a solicitation, or investment advice. Access to product information and/or fund documentation may require eligible investor status under applicable regulations.

No assurance or guarantee

The data and documents presented on this website are derived from sources considered reliable. However, their accuracy, completeness and timeliness are not guaranteed. The information, comments and analyses reflect the views of Altaroc Partners (and, where applicable, its affiliated entities) as of the date of publication and may be amended at any time without notice. Such elements do not constitute any commitment, guarantee or promise of performance by Altaroc Partners.

Legal notices – roles and responsibilities

Altaroc Partners is a simplified joint-stock company (société par actions simplifiée) with share capital of €1,200,041.37, whose registered office is located at 61 rue des Belles Feuilles, 75016 Paris, France. The company is registered with the Paris Trade and Companies Register under number 309044840 and is authorised as a portfolio management company by the French Financial Markets Authority (Autorité des marchés financiers – AMF) under number GP97022. Telephone: +33 1 86 65 98 20. The Publication Director is Maurice Tchenio, in his capacity as Chairman of Altaroc Partners SAS. The Editor-in-Chief of this website is Frédéric Stolar, Chief Executive Officer.

This website is hosted by Webflow, Inc. Address: 398 11th Street, 2nd Floor, San Francisco, CA 94103, United States Email: contact@webflow.com | Website: https://webflow.com Webflow, Inc. provides a website design platform which includes web hosting among its services.

“Altaroc” and/or “Altaroc Partners” refers to the brand and trade name used for asset management activities and may, where applicable, include its subsidiaries and affiliated entities.

Personal data collected through the website is processed by Altaroc Partners, acting as data controller. For any questions relating to data protection: RCCI and GDPR contact, 61 rue des Belles Feuilles, 75016 Paris, France – dpo@altaroc.pe. This processing is carried out notably to adapt the content of the website in accordance with applicable rules and to produce anonymised statistical analyses. For further information, please refer to our Data Protection Charter and our Cookies Policy.

Governing law

Use of this website and these terms and conditions are governed by French law. Any dispute relating to use of the website shall fall within the jurisdiction of the competent French courts.

Hyperlinks

It is prohibited to create hyperlinks to this website without the prior knowledge of Altaroc Partners. Prior to establishing any link, you must submit a request to Altaroc Partners at: compliance@altaroc.pe

Copyright

Any reproduction, in whole or in part, of the content of these pages is prohibited, except for strictly personal and non-commercial use, without modification, and provided that this notice is reproduced.

Technical notice

Users acknowledge that they have the competence and resources necessary to access and use the website and have verified that their IT configuration contains no viruses. The website is accessible 24/7 except in cases of force majeure, maintenance or technical incidents. Altaroc Partners disclaims any liability for damages related to use of the website or technical failures.By clicking “I accept”, you acknowledge that you have read and understood the above and confirm that you are accessing this website in compliance with the laws and regulations applicable in your jurisdiction of residence and/or nationality.

Banque, assureur, CGP/CIF, société de gestion, family office, entreprise, client professionnel MiFID II

Ce site, ainsi que toutes les informations qui y sont présentées, sont régis par la réglementation française. Certaines législations interdisent ou restreignent l’accès à ce site. Nous vous prions, par conséquent, de vous assurer que vous êtes légalement autorisés à vous y connecter dans le pays à partir duquel la connexion est établie.

Cette section du site internet est destinée exclusivement : - Aux clients professionnels au sens de MiFID II (directive 2014/65/UE), y compris les investisseurs institutionnels, et/ou - Aux intermédiaires financiers/distributeurs (banques, assureurs, conseillers, plateformes…) agissant dans le cadre de leurs activités, ou à toute catégorie équivalente au regard du droit local pour les personnes hors EEE.

En cliquant sur « J’accepte et j’accède », vous confirmez : - Agir en qualité de professionnel et/ou intermédiaire financier ; - Accéder depuis une juridiction où cet accès est autorisé ; - Que le contenu constitue une communication à caractère commercial, fournie à titre informatif uniquement, sans constituer un conseil en investissement, une recommandation personnalisée, une offre ou une sollicitation ; - Comprendre que tout investissement comporte des risques, dont un risque de perte en capital. Restriction US : Ce site et les informations relatives aux fonds ne sont pas destinés aux “U.S. Persons” (Regulation S – Securities Act of 1933) ni aux personnes situées aux États-Unis, sauf indication contraire expresse. Les informations peuvent être modifiées à tout moment. Altaroc Partners ne saurait être tenue responsable de l’utilisation des informations par des tiers.

Informations réglementaires La documentation réglementaire et contractuelle applicable aux fonds et produits présentés (notamment, selon les cas, document d’information clé (DIC/KID), règlement/statuts, note d’information ou prospectus, rapports périodiques et tout autre document requis) est mise à disposition sur le site et/ou peut être obtenue auprès d’Altaroc Partners ou de l’intermédiaire/distributeur concerné. Toute décision de souscription ou d’investissement doit être prise uniquement après lecture de la documentation en vigueur.

Absence d'assurance ou de garantie Les données et documents figurant sur ce site proviennent de sources considérées comme fiables. Toutefois, leur exactitude, exhaustivité et actualité ne sont pas garanties. Les informations, commentaires et analyses reflètent l’opinion d’Altaroc Partners (et, le cas échéant, de ses entités affiliées) à la date de leur publication et sont susceptibles d’être modifiés à tout moment, sans préavis. Ces éléments ne constituent pas un engagement, une garantie ou une promesse de performance de la part d’Altaroc Partners.

Informations sur les risques Tout investissement comporte des risques spécifiques. Tout investisseur potentiel doit, le cas échéant, se rapprocher de son prestataire ou de ses conseils afin d’évaluer, de manière indépendante, les risques inhérents à chaque investissement et de déterminer l’adéquation de celui-ci avec sa situation patrimoniale, ses objectifs et sa tolérance au risque. Avant toute décision d’investissement, les investisseurs doivent prendre connaissance des documents pertinents, notamment des politiques d’investissement et des facteurs de risque. Risque de perte en capital : il existe un risque que les investisseurs ne récupèrent pas l’intégralité du montant investi.

Informations sur les performances d’investissement Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Les performances éventuellement indiquées peuvent ne pas tenir compte de l’ensemble des coûts supportés par l’investisseur (notamment frais et commissions liées à la souscription/rachat, ou fiscalité applicable selon la situation de l’investisseur). Si des chiffres sont exprimés dans une monnaie différente de celle du pays de résidence de l’investisseur, la performance peut être affectée par les fluctuations de change. La référence à un classement ou à un prix ne préjuge pas des classements ou prix futurs.

Mentions légales, rôles et responsabilités Altaroc Partners est une société par actions simplifiée au capital de 1 200 041,37 €, dont le siège social est situé 61 rue des belles feuilles, 75016 PARIS, France. La société est immatriculée au Registre du commerce et des sociétés de Paris sous le numéro 309044840, en qualité de société de gestion de portefeuille agréée par l’Autorité des marchés financiers sous le numéro GP97022. Téléphone : +33 01 86 65 98 20. Le directeur de la publication est Maurice Tchenio, en qualité de Président d'Altaroc Partners SAS. Le responsable de la rédaction du présent site internet est Frédéric Stolar, Directeur Général.

Ce site est hébergé par Webflow, Inc. Adresse : 398 11th Street, 2nd Floor, San Francisco, CA 94103, États-Unis

Adresse email : contact@webflow.com | Site web : https://webflow.com Webflow, Inc. fournit une plateforme de conception de sites web qui inclut l'hébergement web parmi ses services.

« Altaroc » et/ou « Altaroc Partners » désigne la marque et le nom commercial utilisés pour les activités de gestion d’actifs, incluant, le cas échéant, ses filiales et entités affiliées.

Les données à caractère personnel collectées depuis le Site font l’objet d’un traitement par Altaroc Partners, responsable de traitement. Pour toute question relative à la protection des données : RCCI et Référent RGPD, 61 rue des Belles Feuilles, 75016 Paris, France - dpo@altaroc.pe.

Ce traitement est notamment destiné à l’adaptation du contenu du Site au regard des règles applicables et à l’établissement de statistiques anonymisées. Pour plus d’informations, veuillez consulter notre Charte de protection des données et notre Politique Cookies.

Droit applicableL’utilisation de ce site internet et les présentes conditions sont soumises au droit français. Tout litige relatif à l’utilisation du site relève des tribunaux français compétents.

Liens hypertextesIl est interdit d’établir, à l’insu d’Altaroc Partners, des liens hypertextes pointant vers ce site. Avant toute mise en place de liens, il vous appartient d’en faire la demande auprès d’Altaroc Partners à l’adresse suivante : compliance@altaroc.pe

Droit d'auteurToute reproduction totale ou partielle du contenu de ces pages est interdite, sauf pour un usage strictement personnel et non commercial, sans modification, et avec reproduction de la présente mention.

Mise en garde techniqueL’utilisateur reconnaît disposer de la compétence et des moyens nécessaires pour accéder au site et l’utiliser, et avoir vérifié que sa configuration informatique ne contient aucun virus. Le site est accessible 24h/24 et 7j/7, sauf cas de force majeure, maintenance ou incidents techniques. Altaroc Partners décline toute responsabilité en cas de dommages liés à l’utilisation du site ou à des défauts techniques.

En cliquant sur « J’accepte », vous reconnaissez avoir lu et compris ce qui précède et confirmez accéder à ce site conformément aux lois et réglementations applicables dans votre juridiction de résidence et/ou de nationalité.

Bank, Versicherer, Finanzberater/‐vermittler, Vermögensverwalter, Family Office, Unternehmen, professioneller Kunde i.S.d. MiFID II

Diese Website sowie sämtliche hierin enthaltenen Informationen unterliegen dem französischen Recht und den französischen aufsichtsrechtlichen Vorschriften. Der Zugang zu dieser Website kann in bestimmten Rechtsordnungen untersagt oder beschränkt sein. Sie werden daher gebeten, sicherzustellen, dass Sie nach den am Ort des Zugriffs geltenden Vorschriften rechtlich befugt sind, auf diese Website zuzugreifen.

Dieser Bereich der Website richtet sich ausschließlich an:

Professionelle Kunden im Sinne der MiFID II (Richtlinie 2014/65/EU), einschließlich institutioneller Anleger, und/oder

Finanzintermediäre/Vertriebspartner (Banken, Versicherer, Berater, Plattformen usw.), die im Rahmen ihrer beruflichen Tätigkeit handeln, oder – für Personen außerhalb des EWR – an eine nach lokalem Recht gleichwertige Kategorie.

Durch Klicken auf „Ich akzeptiere und greife zu“ bestätigen Sie, dass Sie:

als professioneller Anleger und/oder Finanzintermediär handeln;

aus einer Rechtsordnung zugreifen, in der ein solcher Zugriff zulässig ist;

anerkennen, dass der Inhalt eine Marketingmitteilung darstellt, ausschließlich zu Informationszwecken bereitgestellt wird und weder eine Anlageberatung noch eine personalisierte Empfehlung noch ein Angebot oder eine Aufforderung zur Zeichnung/Investition noch eine sonstige Anbahnung/Ansprache (Solicitation) darstellt;

verstehen, dass jede Anlage mit Risiken verbunden ist, einschließlich des Risikos eines Kapitalverlusts.

US-Beschränkung: Diese Website und die Informationen zu den Fonds richten sich nicht an „U.S. Persons“ (Regulation S – U.S. Securities Act of 1933, in der jeweils geltenden Fassung) und nicht an Personen, die sich in den Vereinigten Staaten aufhalten, sofern nicht ausdrücklich etwas anderes angegeben ist. Die Informationen können jederzeit geändert werden. Altaroc Partners übernimmt keine Haftung für die Nutzung der Informationen durch Dritte.

Regulatorische Informationen

Die auf die dargestellten Fonds und Produkte anwendbaren regulatorischen und vertraglichen Unterlagen (insbesondere – je nach Fall – Basisinformationsblatt (DIC/KID), Fondsreglement/Satzung, Informationsmemorandum oder Prospekt, regelmäßige Berichte sowie sonstige erforderliche Unterlagen) werden auf der Website zur Verfügung gestellt und/oder können bei Altaroc Partners oder beim jeweiligen Intermediär/Vertriebspartner bezogen werden. Jede Zeichnungs- oder Investitionsentscheidung darf ausschließlich nach Lektüre der jeweils gültigen Unterlagen getroffen werden.

Keine Zusicherung oder Gewährleistung

Die auf dieser Website enthaltenen Daten und Dokumente stammen aus Quellen, die als zuverlässig erachtet werden. Ihre Richtigkeit, Vollständigkeit und Aktualität werden jedoch nicht gewährleistet. Informationen, Kommentare und Analysen geben die Auffassung von Altaroc Partners (und ggf. verbundener Unternehmen) zum Zeitpunkt der Veröffentlichung wieder und können jederzeit ohne vorherige Ankündigung geändert werden. Diese Inhalte stellen keine Verpflichtung, Gewährleistung oder Leistungszusage von Altaroc Partners dar.

Risikohinweise

Jede Anlage ist mit spezifischen Risiken verbunden. Potenzielle Anleger sollten sich gegebenenfalls an ihre Dienstleister oder Berater wenden, um die mit einer Anlage verbundenen Risiken unabhängig zu beurteilen und die Eignung im Hinblick auf ihre Vermögenssituation, Ziele und Risikotoleranz zu bestimmen. Vor einer Investitionsentscheidung müssen Anleger die relevanten Unterlagen, insbesondere Anlagestrategie/-politik und Risikofaktoren, zur Kenntnis nehmen. Risiko des Kapitalverlusts: Es besteht das Risiko, dass Anleger nicht den gesamten investierten Betrag zurückerhalten.

Hinweise zur Anlageperformance

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Ergebnisse und verlaufen nicht konstant über die Zeit. Etwa angegebene Performancekennzahlen berücksichtigen möglicherweise nicht sämtliche vom Anleger getragenen Kosten (insbesondere Gebühren und Provisionen im Zusammenhang mit Zeichnung/Rücknahme oder eine – je nach Anleger – anfallende Besteuerung). Wenn Zahlen in einer anderen Währung als der Währung des Wohnsitzlandes des Anlegers angegeben werden, kann die Wertentwicklung durch Wechselkursschwankungen beeinflusst werden. Ein Hinweis auf ein Ranking oder einen Preis lässt keine Rückschlüsse auf zukünftige Rankings oder Auszeichnungen zu.

Impressum – Rollen und Verantwortlichkeiten

Altaroc Partners ist eine vereinfachte Aktiengesellschaft französischen Rechts (société par actions simplifiée) mit einem Stammkapital von 1.200.041,37 €, mit Sitz in 61 rue des Belles Feuilles, 75016 Paris, Frankreich. Die Gesellschaft ist im Handels- und Gesellschaftsregister von Paris unter der Nummer 309044840 eingetragen und als Portfolioverwaltungsgesellschaft von der französischen Finanzmarktaufsicht (Autorité des marchés financiers – AMF) unter der Nummer GP97022 zugelassen. Telefon: +33 01 86 65 98 20. Verantwortlich für die Veröffentlichung ist Maurice Tchenio in seiner Funktion als Präsident von Altaroc Partners SAS. Verantwortlicher Redakteur dieser Website ist Frédéric Stolar, Generaldirektor.

Diese Website wird gehostet von Webflow, Inc. Adresse: 398 11th Street, 2nd Floor, San Francisco, CA 94103, USA E-Mail: contact@webflow.com | Website: https://webflow.com Webflow, Inc. stellt eine Website-Design-Plattform bereit, zu deren Leistungen auch Webhosting gehört.

„Altaroc“ und/oder „Altaroc Partners“ bezeichnet die Marke und den Handelsnamen, die für die Asset-Management-Aktivitäten verwendet werden, einschließlich ggf. verbundener Tochtergesellschaften und affiliierter Unternehmen.

Personenbezogene Daten, die über die Website erhoben werden, werden von Altaroc Partners als Verantwortlichem verarbeitet. Fragen zum Datenschutz: RCCI und DSGVO-Ansprechpartner, 61 rue des Belles Feuilles, 75016 Paris, Frankreich – dpo@altaroc.pe. Die Verarbeitung dient insbesondere dazu, die Inhalte der Website an die geltenden Vorschriften anzupassen und anonymisierte Statistiken zu erstellen. Weitere Informationen finden Sie in unserer Datenschutz-Charta und unserer Cookie-Richtlinie.

Anwendbares Recht

Die Nutzung dieser Website und die vorliegenden Bedingungen unterliegen französischem Recht. Für Streitigkeiten im Zusammenhang mit der Nutzung der Website sind die zuständigen französischen Gerichte zuständig.

Hyperlinks

Es ist untersagt, ohne Kenntnis von Altaroc Partners Hyperlinks zu erstellen, die auf diese Website verweisen. Vor Einrichtung von Links ist ein Antrag an Altaroc Partners zu richten: compliance@altaroc.pe

Urheberrecht

Jegliche vollständige oder teilweise Vervielfältigung des Inhalts dieser Seiten ist untersagt, außer zum ausschließlich persönlichen und nichtkommerziellen Gebrauch, ohne Änderungen und unter Wiedergabe dieses Hinweises.

Technischer Hinweis

Der Nutzer bestätigt, über die erforderlichen Kenntnisse und Mittel zu verfügen, um auf die Website zuzugreifen und sie zu nutzen, und geprüft zu haben, dass seine IT-Konfiguration keine Viren enthält. Die Website ist 24 Stunden am Tag, 7 Tage die Woche verfügbar, außer im Fall höherer Gewalt, Wartung oder technischer Störungen. Altaroc Partners lehnt jede Haftung für Schäden ab, die aus der Nutzung der Website oder technischen Mängeln entstehen.Durch Klicken auf „Ich akzeptiere“ bestätigen Sie, dass Sie das Vorstehende gelesen und verstanden haben und dass Sie auf diese Website in Übereinstimmung mit den in Ihrer Wohnsitz- und/oder Staatsangehörigkeitsjurisdiktion geltenden Gesetzen und Vorschriften zugreifen.

Banks, insurers, wealth advisers (CGP/CIF equivalent), asset managers, family offices, corporates, MiFID II professional clients

This website, and all information contained herein, is governed by French laws and regulations. Access to this website may be prohibited or restricted under certain jurisdictions. You are therefore requested to ensure that you are legally authorised to access this website from the country in which the connection is established.

This section of the website is intended exclusively for:

Professional clients within the meaning of MiFID II (Directive 2014/65/EU), including institutional investors; and/or

Financial intermediaries/distributors (banks, insurers, advisers, platforms, etc.) acting in the course of their professional activities, or any equivalent category under applicable local law for persons outside the EEA.

By clicking “I accept and access”, you confirm that you:

Are acting as a professional investor and/or financial intermediary;

Are accessing this website from a jurisdiction where such access is lawful;

Acknowledge that the content constitutes a marketing communication, provided for information purposes only, and does not constitute investment advice, a personalised recommendation, an offer, or a solicitation;

Understand that any investment involves risks, including the risk of loss of capital.

U.S. restriction: This website and the information relating to the funds are not intended for “U.S. Persons” (Regulation S under the U.S. Securities Act of 1933, as amended) nor for persons located in the United States, unless expressly stated otherwise. The information contained herein may be modified at any time without notice. Altaroc Partners shall not be held liable for any use of the information by third parties.

Regulatory information

The regulatory and contractual documentation applicable to the funds and products presented (including, where relevant, the Key Information Document (KID), fund rules/articles of association, information memorandum or prospectus, periodic reports, and any other required documentation) is made available on this website and/or may be obtained from Altaroc Partners or the relevant intermediary/distributor. Any subscription or investment decision must be made solely after review of the documentation in force.

No assurance or guarantee

The data and documents presented on this website are derived from sources considered reliable. However, their accuracy, completeness and timeliness are not guaranteed. The information, comments and analyses reflect the views of Altaroc Partners (and, where applicable, its affiliated entities) as of the date of publication and may be amended at any time without notice. Such elements do not constitute any commitment, guarantee or promise of performance by Altaroc Partners.

Risk information

Any investment involves specific risks. Prospective investors should, where appropriate, consult their service providers or advisers in order to independently assess the risks inherent in each investment and determine its suitability in light of their financial situation, objectives and risk tolerance. Prior to any investment decision, investors must review the relevant documents, including the investment policies and risk factors. Risk of capital loss: there is a risk that investors may not recover the full amount invested.

Investment performance information

Past performance is not indicative of future results and is not constant over time. Any performance figures presented may not take into account all costs borne by the investor (including subscription/redemption fees and related commissions, or applicable taxation depending on the investor’s circumstances). Where figures are expressed in a currency other than that of the investor’s country of residence, performance may be affected by exchange rate fluctuations. Reference to a ranking or an award does not guarantee future rankings or awards.

Legal notices – roles and responsibilities

Altaroc Partners is a simplified joint-stock company (société par actions simplifiée) with share capital of €1,200,041.37, whose registered office is located at 61 rue des Belles Feuilles, 75016 Paris, France. The company is registered with the Paris Trade and Companies Register under number 309044840 and is authorised as a portfolio management company by the French Financial Markets Authority (Autorité des marchés financiers – AMF) under number GP97022. Telephone: +33 1 86 65 98 20. The Publication Director is Maurice Tchenio, in his capacity as Chairman of Altaroc Partners SAS. The Editor-in-Chief of this website is Frédéric Stolar, Chief Executive Officer.

This website is hosted by Webflow, Inc. Address: 398 11th Street, 2nd Floor, San Francisco, CA 94103, United States Email: contact@webflow.com | Website: https://webflow.com Webflow, Inc. provides a website design platform which includes web hosting among its services.

“Altaroc” and/or “Altaroc Partners” refers to the brand and trade name used for asset management activities and may, where applicable, include its subsidiaries and affiliated entities.

Personal data collected through the website is processed by Altaroc Partners, acting as data controller. For any questions relating to data protection: RCCI and GDPR contact, 61 rue des Belles Feuilles, 75016 Paris, France – dpo@altaroc.pe. This processing is carried out notably to adapt the content of the website in accordance with applicable rules and to produce anonymised statistical analyses. For further information, please refer to our Data Protection Charter and our Cookies Policy.

Governing law

Use of this website and these terms and conditions are governed by French law. Any dispute relating to use of the website shall fall within the jurisdiction of the competent French courts.

Hyperlinks

It is prohibited to create hyperlinks to this website without the prior knowledge of Altaroc Partners. Prior to establishing any link, you must submit a request to Altaroc Partners at: compliance@altaroc.pe

Copyright

Any reproduction, in whole or in part, of the content of these pages is prohibited, except for strictly personal and non-commercial use, without modification, and provided that this notice is reproduced.

Technical notice

Users acknowledge that they have the competence and resources necessary to access and use the website and have verified that their IT configuration contains no viruses. The website is accessible 24/7 except in cases of force majeure, maintenance or technical incidents. Altaroc Partners disclaims any liability for damages related to use of the website or technical failures.By clicking “I accept”, you acknowledge that you have read and understood the above and confirm that you are accessing this website in compliance with the laws and regulations applicable in your jurisdiction of residence and/or nationality.

Fonds de pension, retraite, mutuelle, institution de prévoyance, assureur, fondation etc.

Ce site, ainsi que toutes les informations qui y sont présentées, sont régis par la réglementation française. Certaines législations interdisent ou restreignent l’accès à ce site. Nous vous prions, par conséquent, de vous assurer que vous êtes légalement autorisés à vous y connecter dans le pays à partir duquel la connexion est établie.

Cette section du site internet est destinée exclusivement aux investisseurs institutionnels, relevant de la catégorie des clients professionnels au sens de MiFID II (directive 2014/65/UE) ou, pour les personnes relevant d’une juridiction hors EEE, appartenant à une catégorie équivalente au regard du droit local applicable. L’accès peut être restreint selon les lois de votre pays de résidence/nationalité ; vous êtes seul responsable de vérifier que cet accès vous est autorisé.

En cliquant sur « J’accepte et j’accède », vous confirmez : - Agir en qualité d’investisseur institutionnel ; - Accéder depuis une juridiction où cet accès est autorisé ; - Que le contenu constitue une communication à caractère commercial, fournie à titre informatif uniquement, sans constituer un conseil en investissement, une recommandation personnalisée, une offre ou une sollicitation ; - Comprendre que tout investissement comporte des risques, dont un risque de perte en capital. Restriction US : Ce site et les informations relatives aux fonds ne sont pas destinés aux “U.S. Persons” (Regulation S – Securities Act of 1933) ni aux personnes situées aux États-Unis, sauf indication contraire expresse. Les informations peuvent être modifiées à tout moment. Altaroc Partners ne saurait être tenue responsable de l’utilisation des informations par des tiers.

Informations réglementaires La documentation réglementaire et contractuelle applicable aux fonds et produits présentés (notamment, selon les cas, document d’information clé (DIC/KID), règlement/statuts, note d’information ou prospectus, rapports périodiques et tout autre document requis) est mise à disposition sur le site et/ou peut être obtenue auprès d’Altaroc Partners ou de l’intermédiaire/distributeur concerné. Toute décision de souscription ou d’investissement doit être prise uniquement après lecture de la documentation en vigueur.

Absence d'assurance ou de garantie Les données et documents figurant sur ce site proviennent de sources considérées comme fiables. Toutefois, leur exactitude, exhaustivité et actualité ne sont pas garanties. Les informations, commentaires et analyses reflètent l’opinion d’Altaroc Partners (et, le cas échéant, de ses entités affiliées) à la date de leur publication et sont susceptibles d’être modifiés à tout moment, sans préavis. Ces éléments ne constituent pas un engagement, une garantie ou une promesse de performance de la part d’Altaroc Partners.

Informations sur les risques Tout investissement comporte des risques spécifiques. Tout investisseur potentiel doit, le cas échéant, se rapprocher de son prestataire ou de ses conseils afin d’évaluer, de manière indépendante, les risques inhérents à chaque investissement et de déterminer l’adéquation de celui-ci avec sa situation patrimoniale, ses objectifs et sa tolérance au risque. Avant toute décision d’investissement, les investisseurs doivent prendre connaissance des documents pertinents, notamment des politiques d’investissement et des facteurs de risque. Risque de perte en capital : il existe un risque que les investisseurs ne récupèrent pas l’intégralité du montant investi.

Informations sur les performances d’investissement Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Les performances éventuellement indiquées peuvent ne pas tenir compte de l’ensemble des coûts supportés par l’investisseur (notamment frais et commissions liées à la souscription/rachat, ou fiscalité applicable selon la situation de l’investisseur). Si des chiffres sont exprimés dans une monnaie différente de celle du pays de résidence de l’investisseur, la performance peut être affectée par les fluctuations de change. La référence à un classement ou à un prix ne préjuge pas des classements ou prix futurs.

Mentions légales, rôles et responsabilités

Altaroc Partners est une société par actions simplifiée au capital de 1 200 041,37 €, dont le siège social est situé 61 rue des belles feuilles, 75016 PARIS, France. La société est immatriculée au Registre du commerce et des sociétés de Paris sous le numéro 309044840, en qualité de société de gestion de portefeuille agréée par l’Autorité des marchés financiers sous le numéro GP97022. Téléphone : +33 01 86 65 98 20. Le directeur de la publication est Maurice Tchenio, en qualité de Président d'Altaroc Partners SAS. Le responsable de la rédaction du présent site internet est Frédéric Stolar, Directeur Général.

Ce site est hébergé par Webflow, Inc. Adresse : 398 11th Street, 2nd Floor, San Francisco, CA 94103, États-Unis

Adresse email : contact@webflow.com | Site web : https://webflow.com Webflow, Inc. fournit une plateforme de conception de sites web qui inclut l'hébergement web parmi ses services.

« Altaroc » et/ou « Altaroc Partners » désigne la marque et le nom commercial utilisés pour les activités de gestion d’actifs, incluant, le cas échéant, ses filiales et entités affiliées.

Les données à caractère personnel collectées depuis le Site font l’objet d’un traitement par Altaroc Partners, responsable de traitement. Pour toute question relative à la protection des données : RCCI et Référent RGPD, 61 rue des Belles Feuilles, 75016 Paris, France - dpo@altaroc.pe.

Ce traitement est notamment destiné à l’adaptation du contenu du Site au regard des règles applicables et à l’établissement de statistiques anonymisées. Pour plus d’informations, veuillez consulter notre Charte de protection des données et notre Politique Cookies.

Droit applicableL’utilisation de ce site internet et les présentes conditions sont soumises au droit français. Tout litige relatif à l’utilisation du site relève des tribunaux français compétents.

Liens hypertextesIl est interdit d’établir, à l’insu d’Altaroc Partners, des liens hypertextes pointant vers ce site. Avant toute mise en place de liens, il vous appartient d’en faire la demande auprès d’Altaroc Partners à l’adresse suivante : compliance@altaroc.pe

Droit d'auteur Toute reproduction totale ou partielle du contenu de ces pages est interdite, sauf pour un usage strictement personnel et non commercial, sans modification, et avec reproduction de la présente mention.

Mise en garde technique L’utilisateur reconnaît disposer de la compétence et des moyens nécessaires pour accéder au site et l’utiliser, et avoir vérifié que sa configuration informatique ne contient aucun virus. Le site est accessible 24h/24 et 7j/7, sauf cas de force majeure, maintenance ou incidents techniques. Altaroc Partners décline toute responsabilité en cas de dommages liés à l’utilisation du site ou à des défauts techniques.

En cliquant sur « J’accepte », vous reconnaissez avoir lu et compris ce qui précède et confirmez accéder à ce site conformément aux lois et réglementations applicables dans votre juridiction de résidence et/ou de nationalité.

Diese Website sowie sämtliche hierin enthaltenen Informationen unterliegen dem französischen Recht und den französischen aufsichtsrechtlichen Vorschriften. Der Zugang zu dieser Website kann in bestimmten Rechtsordnungen untersagt oder beschränkt sein. Sie werden daher gebeten, sicherzustellen, dass Sie nach den am Ort des Zugriffs geltenden Vorschriften rechtlich befugt sind, auf diese Website zuzugreifen.

Dieser Bereich der Website richtet sich ausschließlich an institutionelle Anleger, die als professionelle Kunden im Sinne der MiFID II (Richtlinie 2014/65/EU) eingestuft werden, oder – für Personen, die einer Rechtsordnung außerhalb des EWR unterliegen – einer nach anwendbarem lokalen Recht gleichwertigen Kategorie angehören. Der Zugang kann nach den Gesetzen Ihres Wohnsitz- und/oder Staatsangehörigkeitslandes beschränkt sein; Sie sind allein dafür verantwortlich, zu prüfen, ob Ihnen der Zugang gestattet ist.

Durch Klicken auf „Ich akzeptiere und greife zu“ bestätigen Sie, dass Sie:

in Ihrer Eigenschaft als institutioneller Anleger handeln;

aus einer Rechtsordnung zugreifen, in der ein solcher Zugriff zulässig ist;

anerkennen, dass der Inhalt eine Marketingmitteilung darstellt, ausschließlich zu Informationszwecken bereitgestellt wird und weder eine Anlageberatung noch eine personalisierte Empfehlung noch ein Angebot oder eine Aufforderung zur Zeichnung/Investition noch eine Anbahnung/Ansprache (Solicitation) darstellt;

verstehen, dass jede Anlage mit Risiken verbunden ist, einschließlich des Risikos eines Kapitalverlusts.