Die J-Kurve ist eines der am häufigsten verwendeten Konzepte zur Beschreibung der Performance-Dynamik eines Private-Equity-Fonds.

Private Equity: Alles Wissenswerte über Risikokapital

Private Equity ist eine entscheidende Anlageklasse für die Unterstützung des Wachstums nicht börsennotierter Unternehmen. Durch die Bereitstellung von langfristigem Kapital und strategischer Unterstützung trägt Private Equity zur Entwicklung, Transformation und Wertschöpfung von KMU und mittelständischen Unternehmen bei. Das Verständnis seiner Mechanismen sowie seiner Performance und Risiken ist unerlässlich, um seine Rolle in einer langfristigen Vermögensallokation zu bewerten.

Dieser Artikel wurde automatisch übersetzt. Bitte entschuldigen Sie etwaige Ungenauigkeiten oder Übersetzungsfehler.

Dieser Artikel wurde automatisch übersetzt. Bitte entschuldigen Sie Sie etwaige Ungenauigkeiten oder Übersetzungsfehler.

Dieser Artikel wurde automatisch übersetzt. Wir bitten per Ungenauigkeiten oder Übersetzungsfehler.

Das Konzept der J-Kurve verstehen

Die J-Kurve bezeichnet die typische kumulierte Wertentwicklung eines Private-Equity-Fonds über seine gesamte Laufzeit. In den ersten Jahren spiegeln der Nettoinventarwert des Fonds und die Kapitalflüsse hauptsächlich Kapitalabflüsse wider.

Die Mittelabflüsse stehen im Zusammenhang mit Kapitalabruf Gebühren, während die zugrunde liegenden Vermögenswerte noch keine Ausschüttungen generiert haben.

Allmählich ändert sich die Entwicklung, da die Unternehmen im Portfolio wachsen, sich ihre Bewertung verändert und die ersten Liquiditätsgeschäfte getätigt werden.

Diese Darstellung ist untrennbar mit dem Wesen von Private Equity verbunden.

Im Gegensatz zu börsennotierten Vermögenswerten, deren Bewertung kontinuierlich und vom Markt bestimmt erfolgt, werden nicht börsennotierte Vermögenswerte periodisch bewertet. Ihre Bewertung basiert auf vorsichtigen Annahmen und im Laufe der Zeit beobachteten operativen Daten.

Die Wertschöpfung basiert auf strukturellen Veränderungen, die mehrere Geschäftsjahre benötigen, um ihre Wirkung zu entfalten.

Beispiel für die J-Kurve eines Private-Equity-Fonds

Die Mechanismen hinter der J-Form

Die charakteristische J-förmige Kurve lässt sich durch mehrere strukturelle Mechanismen erklären, die für Private-Equity-Fonds typisch sind.

Zunächst einmal werden die von den Anlegern bei der Kapitalbeschaffung eingegangenen Verpflichtungen nicht sofort investiert. Das Kapital wird schrittweise abgerufen, sobald die Verwaltungsgesellschaft entsprechende Gelegenheiten identifiziert hat, was zu zeitlich gestaffelten Abflüssen führt.

Gleichzeitig fallen die Kosten für die Verwaltung des Fonds bereits in den ersten Jahren an, unabhängig davon, wie schnell die Beteiligungen Wert schaffen.

Diese zeitliche Asymmetrie zwischen unmittelbaren Kosten und verzögerten Gewinnen trägt zur negativen Anfangsphase der Kurve bei.

Schließlich ist die Wertschöpfung selbst naturgemäß zeitlich verzögert. Operative Transformationspläne, Wachstums- oder Konsolidierungsstrategien und Verbesserungen der Unternehmensführung benötigen Zeit, bevor sie sich in Wertsteigerung oder Liquidität niederschlagen. Diese zeitliche Verzögerung ist das Kernstück der wirtschaftlichen Logik von Private Equity.

Ein Phänomen, das für illiquide Vermögenswerte typisch ist

Die charakteristische J-förmige Kurve lässt sich durch mehrere strukturelle Mechanismen erklären, die für Private-Equity-Fonds typisch sind.

Zunächst einmal werden die von den Anlegern bei der Kapitalbeschaffung eingegangenen Verpflichtungen nicht sofort investiert. Das Kapital wird schrittweise abgerufen, sobald die Verwaltungsgesellschaft entsprechende Gelegenheiten identifiziert hat, was zu zeitlich gestaffelten Abflüssen führt.

Gleichzeitig fallen die Kosten für die Verwaltung des Fonds bereits in den ersten Jahren an, unabhängig davon, wie schnell die Beteiligungen Wert schaffen.

Diese zeitliche Asymmetrie zwischen unmittelbaren Kosten und verzögerten Gewinnen trägt zur negativen Anfangsphase der Kurve bei.

Schließlich ist die Wertschöpfung selbst naturgemäß zeitverzögert. Operative Transformationspläne, Wachstums- oder Konsolidierungsstrategien und Verbesserungen der Unternehmensführung benötigen Zeit, bevor sie sich in Wertsteigerung oder Liquidität niederschlagen. Diese zeitliche Verzögerung ist das Kernstück der wirtschaftlichen Logik von Private Equity.

J-Kurve und Gebühren im Bereich Private Equity

Private Equity ist eine entscheidende Anlageklasse für die Unterstützung des Wachstums nicht börsennotierter Unternehmen. Durch die Bereitstellung von langfristigem Kapital und strategischer Unterstützung trägt Private Equity zur Entwicklung, Transformation und Wertschöpfung von KMU und mittelständischen Unternehmen bei. Das Verständnis seiner Mechanismen sowie seiner Performance und Risiken ist unerlässlich, um seine Rolle in einer langfristigen Vermögensallokation zu bewerten.

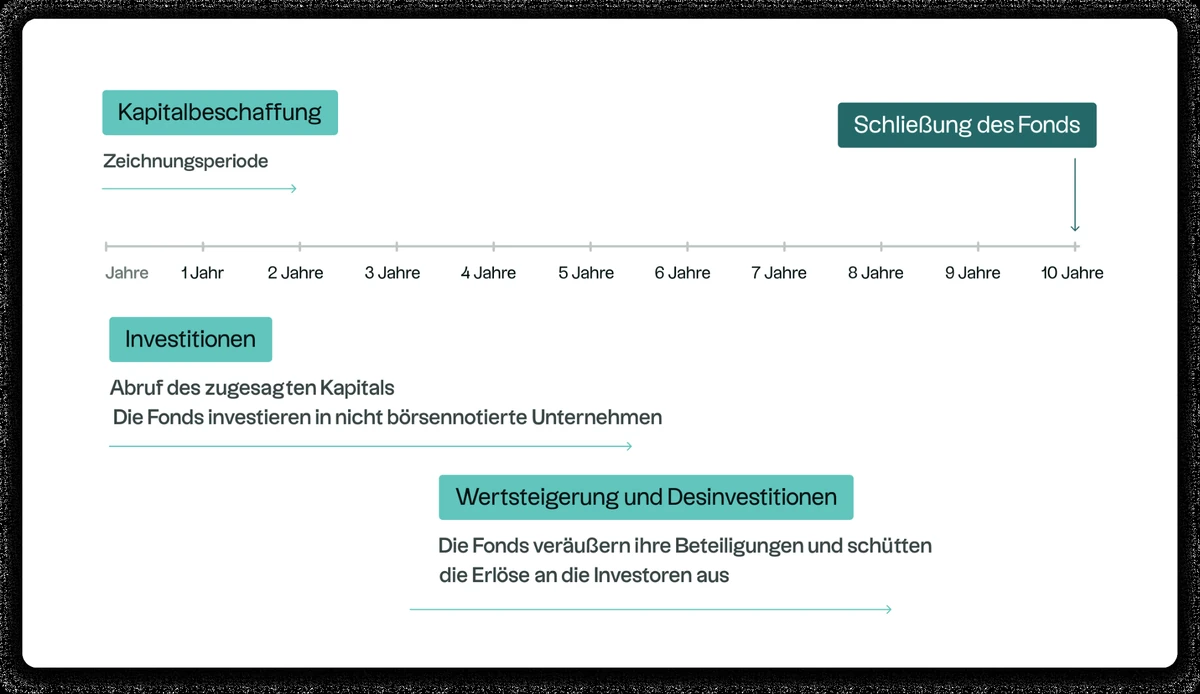

Die J-Kurve ist Teil des klassischen Lebenszyklus eines Private-Equity-Fonds, der sich aus mehreren aufeinanderfolgenden Phasen zusammensetzt.

Phase 1

Die erste Phase entspricht der Kapitalbeschaffung, in der sich die Investoren zu einem Zielbetrag verpflichten. Diese Verpflichtung stellt keine sofortige Investition dar, sondern eine Zusage, während der Laufzeit des Fonds Kapital zur Verfügung zu stellen.

Phase 2

Es folgt die Investitionsphase, die sich in der Regel über drei bis fünf Jahre erstreckt. In dieser Phase identifiziert die Verwaltungsgesellschaft Investitionsmöglichkeiten, führt eingehende Analysen durch, strukturiert die Transaktionen und baut das Portfolio schrittweise auf. Die Kapitalabruf entsprechend dem Fortschritt der Investitionen.

Phase 3

Die nächste Phase ist die Wertschöpfung. Die Managementteams begleiten die Unternehmen im Portfolio in strategischer, operativer und finanzieller Hinsicht. Diese Phase ist oft die längste und entscheidendste, aber auch die am wenigsten sichtbare in Bezug auf die Finanzströme.

Phase 4

Schließlich kommt es zu Veräußerungen, wenn die Unternehmen einen bestimmten Reifegrad erreicht haben oder wenn die Marktbedingungen dies zulassen. Die Ausschüttungen an die Anleger beginnen dann, das eingezahlte Kapital auszugleichen und schließlich zu übersteigen, wodurch die Kurve ihren charakteristischen Anstieg nimmt.

Schematische Darstellung des Lebenszyklus eines Private-Equity-Fonds

Warum sind die Ergebnisse zu Beginn oft negativ?

Die anfängliche negative Phase der J-Kurve lässt sich hauptsächlich durch die Struktur der Cashflows erklären. In den ersten Jahren stehen die für den Aufbau des Portfolios Kapitalabruf im Vordergrund, während Ausschüttungen entweder gar nicht oder nur in geringem Umfang erfolgen.

Hinzu kommt ein vorsichtiger Ansatz bei der Bewertung von Beteiligungen. Zu Beginn des Zyklus verfügen neu erworbene Unternehmen nur über eine begrenzte Historie unter der neuen Unternehmensführung, was in der Regel zu konservativen Bewertungen führt.

Diese vorsichtige Bilanzierung trägt dazu bei, dass die Performance schlechter erscheint, als sie der wirtschaftlichen Realität entspricht.

Schließlich erklärt die zeitliche Verzögerung zwischen der ursprünglichen Investition und der Realisierung der ersten Veräußerungen, warum sich die Wertschöpfung nicht sofort in den Leistungsindikatoren widerspiegelt.

Die Grundlagen der Wertschöpfung im Private Equity

Die Wertschöpfung im Private-Equity-Segment

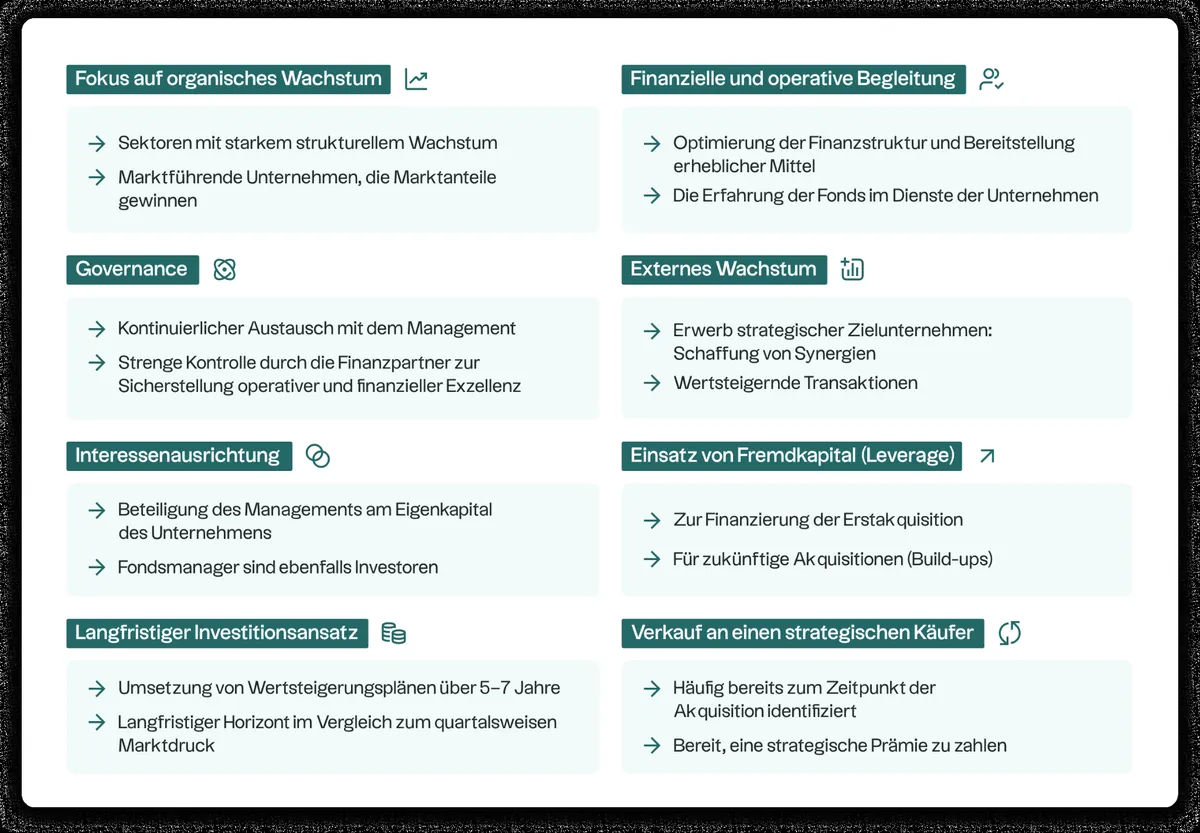

Private Equity basiert auf strukturellen Werthöherungsfaktoren, die für diese Anlageklasse spezifisch sind und langfristig umgesetzt werden. In diesem Video erläutert Louis Flamand, Chief Investment OfficerAltaroc, die wichtigsten Mechanismen, die dabei zum Tragen kommen.

Während der Investitionsphase sind die Cashflows überwiegend negativ, was auf Kapitalabrufe und Kosten zurückzuführen ist. Der Nettoinventarwert beginnt sich dann zu stabilisieren, wenn die Unternehmen im Portfolio an Sichtbarkeit gewinnen und erste operative Verbesserungen sichtbar werden.

Die Ausschüttungsphase markiert einen Wendepunkt. Die Veräußerungsgeschäfte generieren Zuflüsse, die den kumulierten Kurs des Fonds allmählich umkehren.

Diese Sequenz verleiht der J-Kurve ihre aufsteigende Form.

Diese Dynamik variiert jedoch je nach Strategie erheblich. Venture-Capital-Fonds weisen oft längere und volatilere Verläufe auf. buyout Strategien hingegen zeigen aufgrund besser vorhersehbarer operativer Cashflows buyout gleichmäßigere Verläufe.

Diese Abweichungen stellen keine Normen dar und greifen den endgültigen Ergebnissen nicht vor.

Institutionelle Interpretation der J-Kurve

Die J-Kurve ist ein Thema, das von Private-Equity-Profis perfekt beherrscht wird, außerhalb des Bereichs der Kapitalbeteiligungen jedoch oft falsch interpretiert wird. In diesem Video behandelt Louis Flamand dieses Thema anhand konkreter Situationen, denen er im Laufe seiner Karriere im Fondsmanagement begegnet ist. Eine nützliche Erläuterung, um zu verstehen, wie institutionelle Anleger die Performance eines Fonds zu Beginn seiner Laufzeit tatsächlich bewerten, über die kurzfristigen Indikatoren hinaus.

Die Analyse der J-Kurve kann nicht von den grundlegenden Merkmalen von Private Equity getrennt betrachtet werden.

Strukturelle Illiquidität bedeutet eine Kapitalbindung über mehrere Jahre, ohne die Möglichkeit eines vorzeitigen Ausstiegs zu standardisierten Bedingungen.

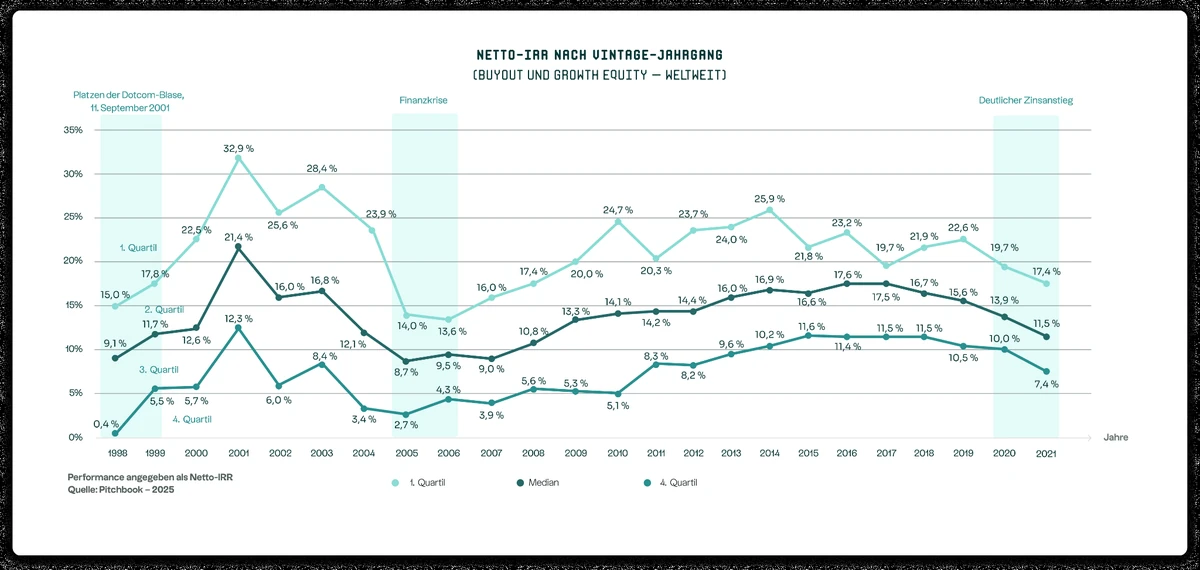

Die Streuung der Wertentwicklungen zwischen Fonds, Strategien, geografischen Regionen und Jahrgängen ist erheblich. Sie spiegelt die Besonderheiten nicht börsennotierter Anlagen und die Abhängigkeit von den operativen und strategischen Entscheidungen der Managementteams wider.

Die J-Kurve und die Risiken von Private Equity

Die Analyse der J-Kurve kann nicht von den grundlegenden Merkmalen von Private Equity getrennt werden. Die strukturelle Illiquidität bedeutet eine Kapitalbindung über mehrere Jahre hinweg, ohne die Möglichkeit eines vorzeitigen Ausstiegs zu standardisierten Bedingungen.

Die Performanceunterschiede zwischen Fonds, Strategien, geografischen Regionen und Jahrgängen sind erheblich. Siespiegeln die Besonderheiten nicht börsennotierter Anlagen und die Abhängigkeit von den operativen und strategischen Entscheidungen der Managementteams wider.

Performanceunterschiede nach Jahrgang, zwischen Quartilen

Schließlich birgt Private Equity wie jede Kapitalanlage das Risiko eines teilweisen oder vollständigen Verlusts des investierten Kapitals. Diese Faktoren müssen bei allen Überlegungen zu dieser Anlageklasse in einem Rahmen, der dem Profil und den Zielen jedes einzelnen Anlegers entspricht, umfassend berücksichtigt werden.

Fazit: Eine zeitliche Betrachtung von Private Equity

Die J-Kurve bietet einen nützlichen Interpretationsrahmen, um die für Private Equity typische Zeitdimension zu verstehen. Sie veranschaulicht die zeitliche Verzögerung zwischen der anfänglichen Investition und der Realisierung der Wertschöpfung, die für langfristige Strategien charakteristisch ist.

Sie stellt jedoch weder eine allgemeingültige Regel noch ein Leistungsversprechen dar. Jeder Fonds verfolgt einen einzigartigen Kurs, der durch seine Strategie, seine Umsetzung und sein Umfeld geprägt ist.

Das Verständnis dieser Dynamik ermöglicht es, Private Equity mit einem besseren Verständnis seiner Mechanismen und Einschränkungen anzugehen.

FAQ

Was ist die J-Kurve im Private Equity?

Die J-Kurve bezeichnet die Darstellung der kumulierten Performance eines Private-Equity-Fonds über seine Laufzeit, die durch eine oft negative Anfangsphase gekennzeichnet ist, auf die ein allmählicher Anstieg folgt, wenn die Beteiligungen fällig werden und Veräußerungen stattfinden.

Garantiert die J-Kurve eine zukünftige Performance?

Nein. Die J-Kurve ist eine statistische Beobachtung, die sich aus Marktpraktiken ergibt. Sie stellt weder eine Garantie noch eine Prognose für die zukünftige Wertentwicklung eines Private-Equity-Fonds dar.

Warum ist die Performance eines Fonds zu Beginn negativ?

Die anfängliche negative Wertentwicklung lässt sich durch die Kapitalabruf , die bereits ab Auflegung anfallenden Verwaltungsgebühren und die zeitliche Verzögerung zwischen der Anlage und der Auszahlung der ersten Ausschüttungen erklären.

Folgen alle Private-Equity-Fonds einer J-Kurve?

Nein. Jeder Fonds hat einen spezifischen Verlauf, der von seiner Strategie, seinem Jahrgang, der Qualität seiner Ausführung und den wirtschaftlichen Bedingungen beeinflusst wird. Einige Fonds weisen möglicherweise nie die theoretische Form der J-Kurve auf.

Welche Risiken sind mit Private Equity verbunden?

Zu den Hauptrisiken zählen eine hohe Illiquidität, eine erhebliche Streuung der Wertentwicklung, eine Abhängigkeit von Konjunkturzyklen und das Risiko eines Kapitalverlusts. Diese Merkmale sind mit nicht börsennotierten Anlagen untrennbar verbunden.

Private Equity: Alles Wissenswerte über Risikokapital

Private Equity ist eine entscheidende Anlageklasse für die Unterstützung des Wachstums nicht börsennotierter Unternehmen. Durch die Bereitstellung von langfristigem Kapital und strategischer Unterstützung trägt Private Equity zur Entwicklung, Transformation und Wertschöpfung von KMU und mittelständischen Unternehmen bei. Das Verständnis seiner Mechanismen sowie seiner Performance und Risiken ist unerlässlich, um seine Rolle in einer langfristigen Vermögensallokation zu bewerten.

Entdecken Sie unsere Inhaltskollektionen, die verschiedene Formate zu einem bestimmten Thema/einer bestimmten Fragestellung/einem bestimmten Schwerpunkt zusammenfassen.

Gemäß den geltenden Vorschriften bitten wir Sie, Ihr Profil auszufüllen. Dieser Schritt ist erforderlich, um auf die auf unseren Websites angebotenen Inhalte und Dienste zugreifen zu können.

Bitte geben Sie Ihre Daten ein, um auf die Website zugreifen zu können

Land der steuerlichen Ansässigkeit

Auswählen

choosenCountry

Bevorzugte Sprache

Auswählen

choosenLang

IHR ANLEGERPROFIL

Finanzintermediär oder professioneller Anleger

Finanzberater, Vermögensverwalter, Privatbankiers oder sonstige Anbieter von Wertpapierdienstleistungen.

Qualifizierter Anleger oder Altaroc

Professioneller Anleger oder Altaroc-Investor

Private Investoren, die bereits in Altaroc-Produkte investiert haben und über eine Mindestinvestitionskapazität von 100.000€ verfügen.

Privatanleger, die bereits bei Altaroc investiert haben Altaroc über eine Mindestinvestitionskapazität von 200.000 Euro verfügen.

Unerfahrener Anleger

Privatanleger mit einer Anlagekapazität von weniger als 100.000 €.

Privatanleger mit einem Investitionsvolumen von weniger als 200.000 Euro.

Institutioneller Anleger

Pensionsfonds, Versorgungseinrichtungen, Kapitalverwaltungsgesellschaften und Single Family Offices.

Wichtige Informationen

ausgewählte Begriffe

choosenTermsValue

Wählen Sie die Sprache und das Anlegerprofil aus, um fortzufahren

Wählen Sie Ihr Anlegerprofil aus, um fortzufahren

Bitte scrollen Sie nach unten, um die Allgemeinen Geschäftsbedingungen zu akzeptieren

.webp)

.webp)

.webp)