Wie sieht die tatsächliche Performance von Private Equity aus?

Die Wertentwicklung von Private Equity lässt sich über lange Zeiträume beurteilen. Im Gegensatz zu den börsennotierten Märkten, wo die Bewertungen täglich schwanken, ist Private Equity auf einen längeren wirtschaftlichen Zeithorizont ausgerichtet, der in der Regel zwischen acht und zwölf Jahren liegt.

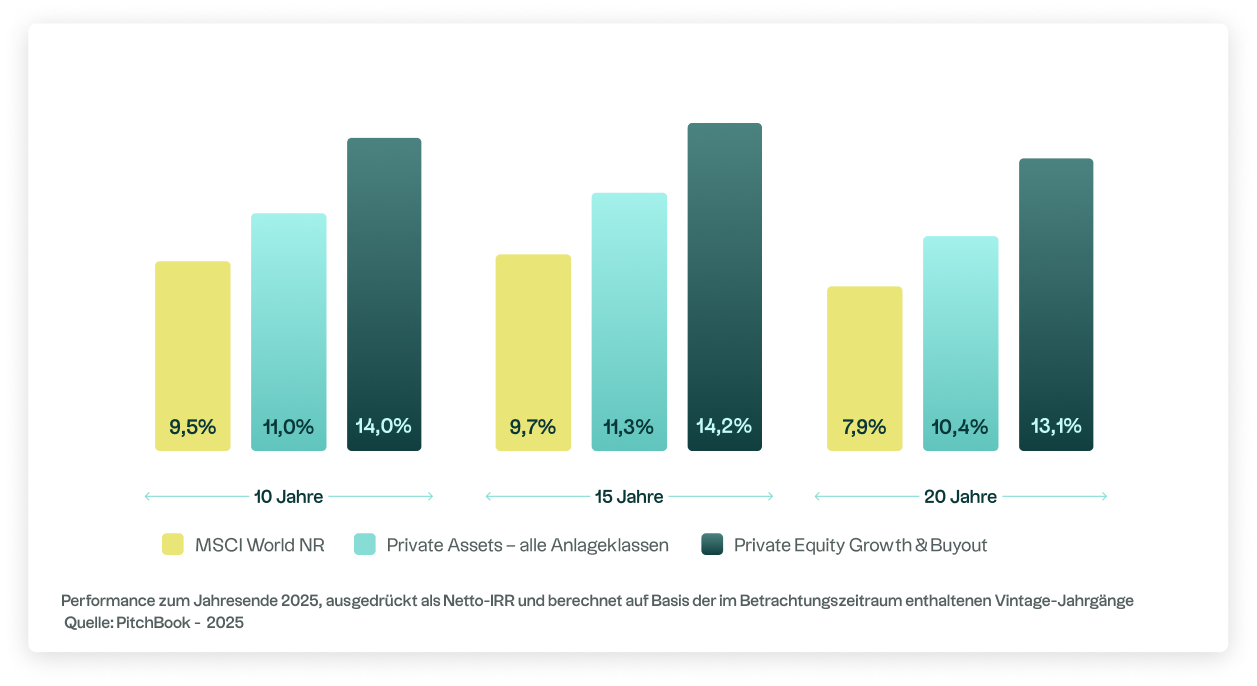

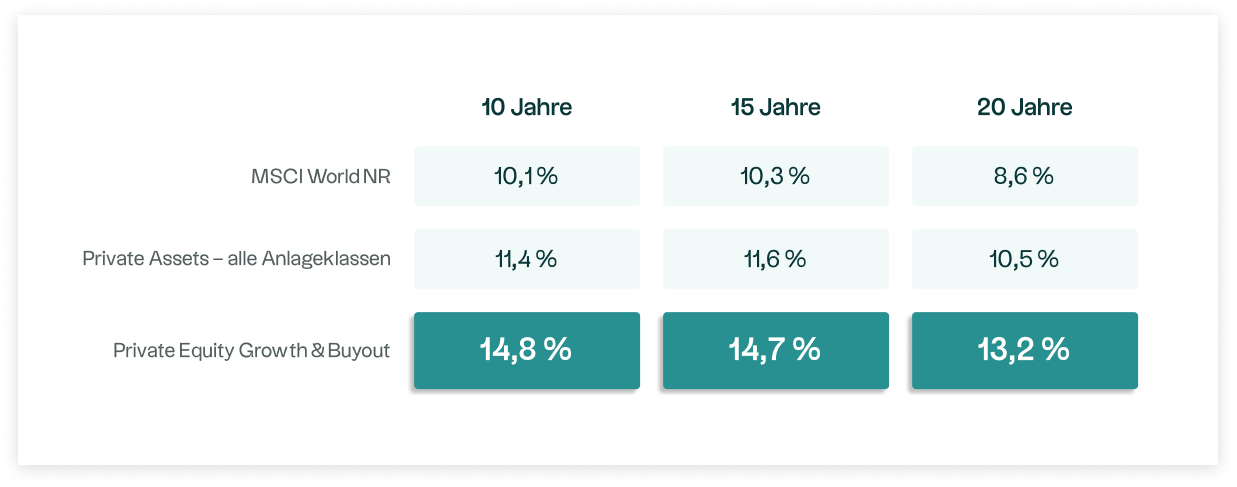

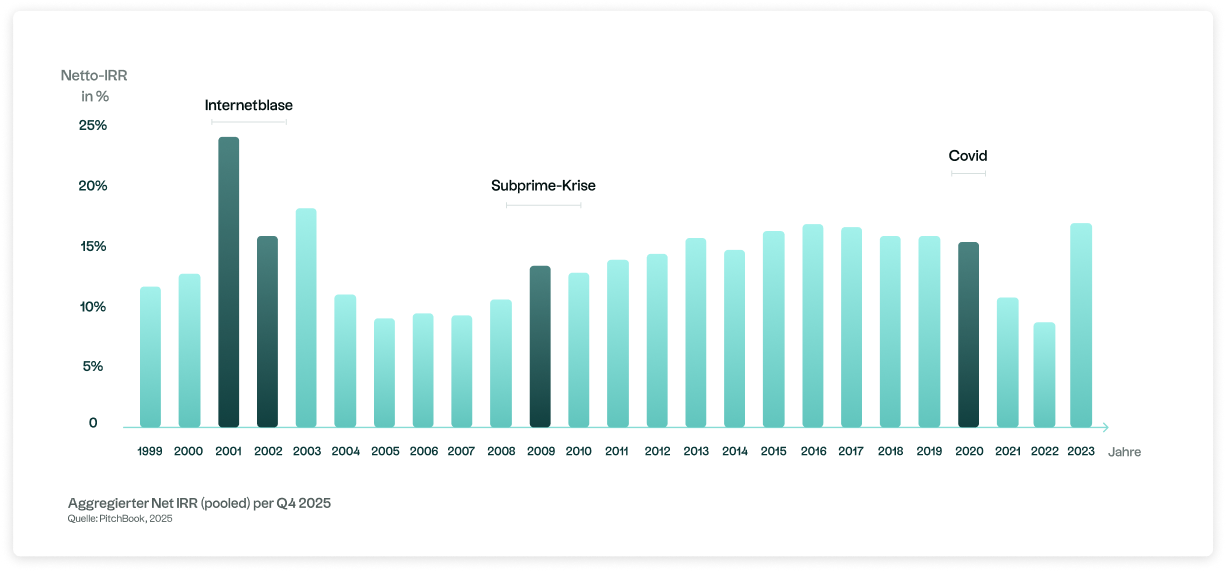

Die Branchendaten zeigen zwar historisch überdurchschnittliche Renditen im Bereich Private Equity, erfordern jedoch eine differenzierte Betrachtung. Langfristig erzielte das französische Private-Equity-Kapital laut France Invest über einen Zeitraum von 20 Jahren eine durchschnittliche IRR von 13,3 % pro Jahr, verglichen mit annualisierten Renditen in der Größenordnung von 7 bis 8 % für den CAC 40 über einen vergleichbaren Zeitraum. Auf internationaler Ebene zeigt der Global Private Markets Report 2025 von McKinsey ebenfalls eine Outperformance von Private Equity gegenüber den US-Aktienmärkten seit Beginn der 2000er Jahre hervor.

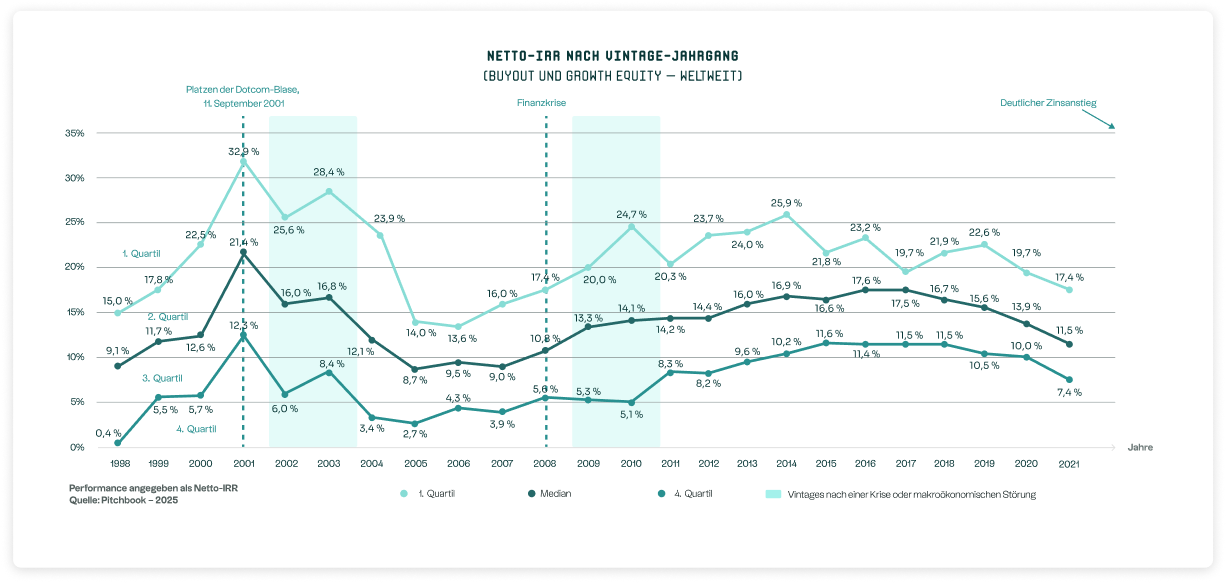

Diese Dynamik geht jedoch mit erheblichen Leistungsunterschieden zwischen den einzelnen Fonds und Jahrgängen einher. Laut Preqin und Cambridge Associates erzielten Buyout-Fonds des ersten Quartils in der Vergangenheit je nach Zeitraum IRR zwischen 15 % und 25 %, was die entscheidende Rolle der Auswahl der Managementteams verdeutlicht.

Diese Daten, die auf historischen Analysen beruhen, lassen keine Rückschlüsse auf die zukünftige Wertentwicklung zu und müssen unter Berücksichtigung der Besonderheiten von Private Equity betrachtet werden, insbesondere seines langen Anlagehorizonts und seiner strukturellen Illiquidität.

Der interne Zinsfuß ( IRR) ist der wichtigste Kennwert. Er misst die annualisierte Rentabilität unter Berücksichtigung aller Cashflows. Hinzu kommt die Analyse des Kapitalmultiplikators, mit der sich die absolute Wertschöpfung bewerten lässt. Diese Kennzahlen sind stets mit Vorsicht zu interpretieren, da sie je nach Jahrgang und Fondsmanager stark variieren.

Die Wertentwicklung von Private Equity sollte niemals isoliert betrachtet werden. Sie entfaltet ihre volle Bedeutung erst, wenn sie in eine kohärente langfristige Anlagestrategie eingebettet ist.

Warum kann Private Equity eine Outperformance erzielen?

Die Wertentwicklung von Private Equity beruht im Wesentlichen auf zwei strukturellen Mechanismen:

Der erste Faktor ist die Illiquiditätsprämie. Da der Anleger bereit ist, sein Kapital über einen langen Zeitraum zu binden, ohne die Möglichkeit einer sofortigen Entnahme zu haben, verlangt er eine zusätzliche Vergütung. Diese Illiquiditätsbeschränkung ist ein zentraler Bestandteil der erwarteten Rendite.

Der zweite Motor ist die Schaffung operativer Wertschöpfung. Private-Equity-Fonds greifen direkt in die Unternehmensführung, die Strategie und die Finanzstruktur der Unternehmen ein. Sie unterstützen die Unternehmensleitung bei der Margenoptimierung, beim externen Wachstum oder bei der Internationalisierung. Diese aktive Beteiligung unterscheidet Private Equity grundlegend von den börsennotierten Märkten, wo der Investor passiv bleibt.

Es ist jedoch wichtig, daran zu erinnern, dass keine Rendite garantiert ist. Die Streuung zwischen den Fonds mit der besten und der schlechtesten Performance ist erheblich. Die Kompetenz bei der Fondsauswahl spielt daher eine entscheidende Rolle.

Welche Risiken birgt Private Equity?

Die Analyse der Risiken von Private Equity erfordert einen klaren und strukturierten Ansatz. Diese Anlageklasse birgt spezifische Risiken, die sich von denen der börsennotierten Märkte unterscheiden.

Das erste Risiko ist das Liquiditätsrisiko. Eine Private-Equity-Anlage ist mit einer mehrjährigen Bindung verbunden. Der Anleger kann sein Kapital in der Regel erst nach der schrittweisen Veräußerung der Beteiligungen zurückerhalten. Diese Einschränkung erfordert eine sorgfältige Vermögensplanung und eine dem allgemeinen Liquiditätsprofil angepasste Vermögensaufteilung.

Das zweite Risiko ist das Kapitalverlustrisiko. Die finanzierten Unternehmen können in operative Schwierigkeiten geraten, von einem Branchenumschwung betroffen sein oder mit einem ungünstigen makroökonomischen Umfeld konfrontiert werden. Wie jede Aktienanlage birgt auch Private Equity das Risiko eines teilweisen oder vollständigen Verlusts des investierten Betrags.

Das dritte Risiko betrifft die Auswahl des Fonds. Die Wertentwicklung von Private-Equity-Anlagen hängt stark von der Qualität des Fondsmanager, seiner Branchenerfahrung, seiner Anlagedisziplin und seiner Fähigkeit ab, die Führungsteams zu unterstützen. Der Leistungsunterschied zwischen dem ersten und dem letzten Quartil kann erheblich sein. Diese Streuung stellt für einen unzureichend diversifizierten oder schlecht beratenen Anleger ein Risiko an sich dar.

Schließlich wirkt sich das wirtschaftliche Umfeld unmittelbar auf die Bedingungen für den Erwerb, die Finanzierung und den Verkauf aus. Ein Anstieg der Zinssätze oder eine Konjunkturabschwächung kann die Bewertungen belasten und die Haltedauer verlängern.

Wie lässt sich das Risiko-Rendite-Verhältnis von Private Equity analysieren?

Das Risiko-Rendite-Verhältnis von Private Equity lässt sich nicht verstehen, ohne die zeitliche Dimension zu berücksichtigen. Die ersten Jahre eines Fonds sind oft durch Mittelabflüsse im Zusammenhang mit Investitionen und Kosten geprägt. Die Wertschöpfung setzt dann schrittweise ein, bevor sie sich bei den Veräußerungen konkretisiert. Dieses Phänomen ist als J-Kurve bekannt.

Ein langfristiger Horizont ist daher eine Grundvoraussetzung. Ein Anleger, der auf kurzfristige Liquidität angewiesen ist, wird mit der Struktur dieser Anlageklasse nicht zurechtkommen.

Auch Diversifizierung spielt eine zentrale Rolle. Durch eine Streuung nach Jahrgängen lässt sich das Risiko von Konjunkturzyklen abfedern. Eine Streuung nach Anlagestrategien und geografischen Regionen verringert die Abhängigkeit von einem einzelnen Marktsegment. Diesen methodischen Ansatz verfolgen die meisten institutionellen Anleger.

Schließlich ist die Disziplin bei der Auswahl nach wie vor entscheidend. Eine gründliche Analyse der Erfolgsbilanz, der Stabilität der Teams und der Interessenübereinstimmung ist eine wesentliche Voraussetzung für die Risikokontrolle.

Ist Private Equity riskanter als die Börse?

Private Equity wird häufig mit börsennotierten Märkten verglichen, doch erfordert dies eine differenzierte Betrachtung der Risikoprofile. Private Equity weist aufgrund der nicht täglichen Bewertungen eine scheinbar geringere Volatilität auf, was zu einer höheren Stabilität der Portfolios im Zeitverlauf beiträgt. Diese Eigenschaft mindert das zugrunde liegende wirtschaftliche Risiko zwar nicht, verändert jedoch dessen Wahrnehmung und zeitliche Ausprägung.

Zwar sind die Illiquidität und die Leistungsunterschiede zwischen den Fondsmanagern höher als an den börsennotierten Märkten, doch zeichnet sich Private Equity durch seine Fähigkeit aus, direkt in die Unternehmen einzugreifen. Dieser Ansatz ermöglicht es, operative Hebel zur Wertschöpfung zu nutzen, die weniger von den kurzfristigen Marktbedingungen abhängig sind.

Somit zeichnet sich Private Equity weniger durch einen Unterschied im Risikoniveau aus, sondern vielmehr durch ein anderes Profil, das unter bestimmten Umständen eine bessere Kontrolle über die langfristigen Performancefaktoren ermöglichen kann.

Für welche Anleger ist Private Equity interessant?

Private Equity richtet sich in erster Linie an Anleger mit einem langfristigen Anlagehorizont, die in der Lage sind, einen Teil ihres Kapitals langfristig zu binden. Es eignet sich besonders für strukturierte Vermögen, die eine ergänzende Diversifizierung zu börsennotierten Wertpapieren und Anleihen anstreben.

Dagegen eignet es sich in der Regel nicht für Anleger mit begrenzter Risikotoleranz oder einem Bedarf an schneller Liquidität. Die Gesamtkohärenz der Vermögensaufteilung bleibt das entscheidende Kriterium.

Private Equity: Risiken und Renditen

Ist die Rendite von Private Equity garantiert?

Nein. Private Equity birgt das Risiko eines Kapitalverlusts, und die Wertentwicklung schwankt je nach Fonds und Konjunkturzyklus stark.

Warum scheint die Wertentwicklung weniger Schwankungen zu unterliegen?

Weil die Bewertungen periodisch und nicht täglich erfolgen. Wirtschaftliche Schwankungen gibt es zwar, doch werden sie nicht kontinuierlich beobachtet, wie dies an den börsennotierten Märkten der Fall ist.

Ist Illiquidität nur ein Risiko?

Sie stellt eine erhebliche Herausforderung dar, ist aber auch eine potenzielle Quelle für zusätzliche Rendite.

Lässt sich Private Equity in eine klassische Vermögensallokation integrieren?

Ja, vorausgesetzt, es wird auf eine Gesamtkohärenz, eine ausreichende Diversifizierung und einen angemessenen Anlagehorizont geachtet.

.webp)

.webp)