Qu’est-ce que le capital investissement ?

Le capital-investissement, ou Private Equity, regroupe les investissements réalisés dans des entreprises non cotées. Le Private Equity permet d’accompagner la croissance et la transformation des entreprises.

Ces stratégies s’adressent à des sociétés établies et s’inscrivent dans un horizon long terme, marqué par l’illiquidité et un risque de perte en capital.

Définition du capital investissement

Le capital-investissement, qui constitue le socle du Private Equity,désigne l’investissement dans des entreprises non cotées via des fonds dédiés.

L’objectif est de soutenir le développement, la restructuration ou la transition d’entreprises déjà structurées. Il s'effectue dans un cadre gouverné par des équipes professionnelles et un horizon long.

Les grandes stratégie du Private Equity

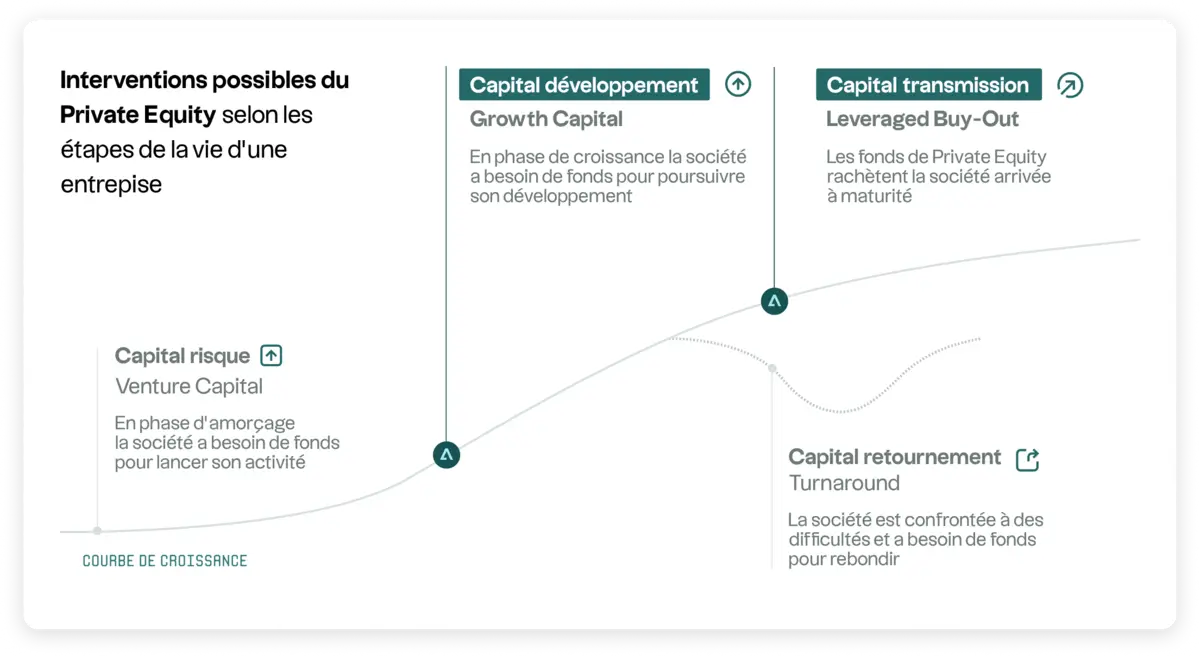

Le capital-investissement recouvre un ensemble de stratégies qui se distinguent principalement par le profil des entreprises financées et par les objectifs poursuivis par les investisseurs.

De la start-up en phase de lancement à l’entreprise mature ou en restructuration, chaque segment répond à une logique économique et opérationnelle spécifique.

On identifie ainsi quatre grands segments structurants :

- Le capital-risque intervient dès les premières étapes de développement pour financer l’innovation et la croissance initiale.

- Le capital-développement accompagne des PME ou ETI déjà établies dans une phase d’accélération et de structuration.

- Les opérations de transmission ou de LBO ciblent des entreprises matures afin d’optimiser leur gouvernance et leurs leviers opérationnels.

- Enfin, les situations spéciales concernent des entreprises en difficulté, avec pour objectif la stabilisation et le redressement de l’activité.

Le tableau ci-dessous synthétise ces segments afin d’en faciliter la lecture et la comparaison.

Comment fonctionne un fonds de capital-investissement ?

Un fonds de Private Equity suit un cycle de vie structuré composé de plusieurs étapes :

- Levée du fonds, durant laquelle les investisseurs s’engagent pour toute la durée du véhicule

- Phase d’investissement (3–5 ans) consacrée à la sélection et à l’acquisition des participations

- Période de création de valeur, centrée sur la croissance, la performance opérationnelle et la bonne gouvernance

- Cessions, lorsque les conditions le permettent

- Distributions, au fur et à mesure des sorties

Ce cycle s’étend généralement sur 8 à 12 ans, reflétant la nature long terme et illiquide du Private Equity.

Qu’est-ce que le capital-risque ?

Définition

Le capital-risque, Venture Capital, constitue le segment du Private Equity dédié au financement des start-up innovantes. Ces entreprises sont souvent en phase d’amorçage ou de développement initial.

Ce segment du Private Equity présente un niveau d’incertitude particulièrement élevé, en raison du manque de maturité des entreprises et de l’absence d’historique financier.

Rôle du Venture Capital dans l’innovation

Le Venture Capital contribue à :

- l’émergence de technologies nouvelles,

- le financement de solutions de rupture,

- la structuration d’écosystèmes innovants (IA, santé, énergie, cybersécurité, etc.).

Il accompagne ainsi des projets dont la trajectoire dépend fortement de leur capacité à atteindre une adoption suffisante.

Comment un fonds VC accompagne les start-up ?

Les fonds de Venture Capital interviennent généralement très tôt, en apportant :

- un financement progressif (seed, Series A/B/C),

- un soutien stratégique auprès des équipes fondatrices,

- un accès à un réseau d’expertise et de partenaires,

- un accompagnement sur les enjeux de structuration interne (organisation, gouvernance, recrutement…).

Le taux d’échec dans cet univers est néanmoins élevé, ce qui entraîne une dispersion marquée des performances.

Capital-investissement vs capital-risque : quelles différences ?

Objectifs

Venture Capital

Le capital-risque vise à financer l’innovation et l’émergence de nouveaux modèles économiques, souvent avant que l’entreprise ne dispose d’une preuve d’échelle. Le VC intervient au moment où l’incertitude est la plus forte, pour soutenir des technologies, des usages ou des concepts encore en construction. Son objectif n’est pas l’optimisation, mais la validation et l’accélération d’une innovation naissante.

Private Equity

L’objectif du Private Equity est d’accompagner des entreprises établies dans leurs phases clés de développement, qu’il s’agisse d’optimiser leur performance opérationnelle, de structurer leur gouvernance ou de soutenir une transformation stratégique. Le PE agit comme un partenaire de long terme, mobilisant des ressources financières et managériales pour renforcer la trajectoire d’entreprises disposant déjà de fondamentaux solides.

Maturité des entreprises

Venture Capital

Les fonds de capital-risque ciblent des entreprises jeunes, à la traction encore limitée, parfois sans historique financier complet, dont le produit, le marché ou le modèle économique restent à démontrer. Cette structure implique une forte asymétrie d’information et une visibilité restreinte sur la trajectoire future.

Private Equity

Le Private Equity intervient auprès d’entreprises matures, disposant de flux de trésorerie identifiables et d’indicateurs opérationnels consolidés. Cette maturité offre une base d’analyse plus approfondie, mais ne supprime pas les risques liés à l’évolution des marchés, aux décisions stratégiques ou aux cycles économiques.

Risque et volatilité

Venture Capital

Le VC présente un risque particulièrement élevé, marqué par une forte volatilité et une dispersion importante des performances. La proportion d’entreprises qui ne dépassent pas les phases initiales est structurellement élevée, ce qui influence fortement la construction des portefeuilles et la gestion du risque.

Private Equity

Le Private Equity bénéficie d’une visibilité opérationnelle plus robuste, liée à la maturité des entreprises financées. Néanmoins, le risque demeure significatif, notamment en raison de l’illiquidité, de la cyclicité des marchés et de l’absence totale de garantie sur le capital. Les résultats varient fortement selon les gérants, les stratégies et les millésimes.

Horizon de placement

Les deux stratégies s’inscrivent dans une logique d’investissement long terme.

Venture Capital

L’horizon du VC est plus incertain, car la réussite dépend de la capacité des entreprises à franchir plusieurs étapes de développement, souvent liées à l’évolution des cycles technologiques, réglementaires ou sectoriels. Les temps de sortie peuvent être très variables.

Private Equity

Le Private Equity opère dans un horizon plus structuré, généralement compris entre 8 et 12 ans, correspondant au cycle classique d’un fonds (investissement, accompagnement, cessions). Cette structure n’offre pas de garantie de résultat, mais elle offre un cadre de gestion et de création de valeur plus prévisible.

Ticket d’entrée et sélection

Venture Capital

Le VC repose sur une sélection très concentrée, dans laquelle quelques projets seulement disposent d’un potentiel de développement suffisant pour compenser le taux d’échec élevé du segment. La qualité de l’équipe fondatrice, la pertinence technologique et la capacité d’exécution sont des facteurs déterminants.

Private Equity

Le Private Equity mobilise une analyse opérationnelle, financière et stratégique plus étendue. Les équipes de gestion examinent en détail : la qualité du management, la dynamique du secteur, la structure de gouvernance, la génération de cash-flows et les leviers de transformation identifiables.

Cette analyse rigoureuse contribue à une meilleure compréhension des risques, sans toutefois supprimer l’incertitude inhérente aux marchés non cotés.

Comment investir dans le capital-investissement ?

Les voies d’accès historiques

Historiquement, le Private Equity était principalement accessible aux investisseurs institutionnels, aux grandes fortunes et aux family offices. Cette accessibilité limitée s’explique par les montants minimums requis, la technicité des stratégies et la durée d’engagement nécessaire.

Au fil des évolutions réglementaires, des solutions encadrées ont permis un accès plus large, sous conditions d’éligibilité, de connaissance des risques et de compréhension de la nature illiquide et long terme de cette classe d’actifs.

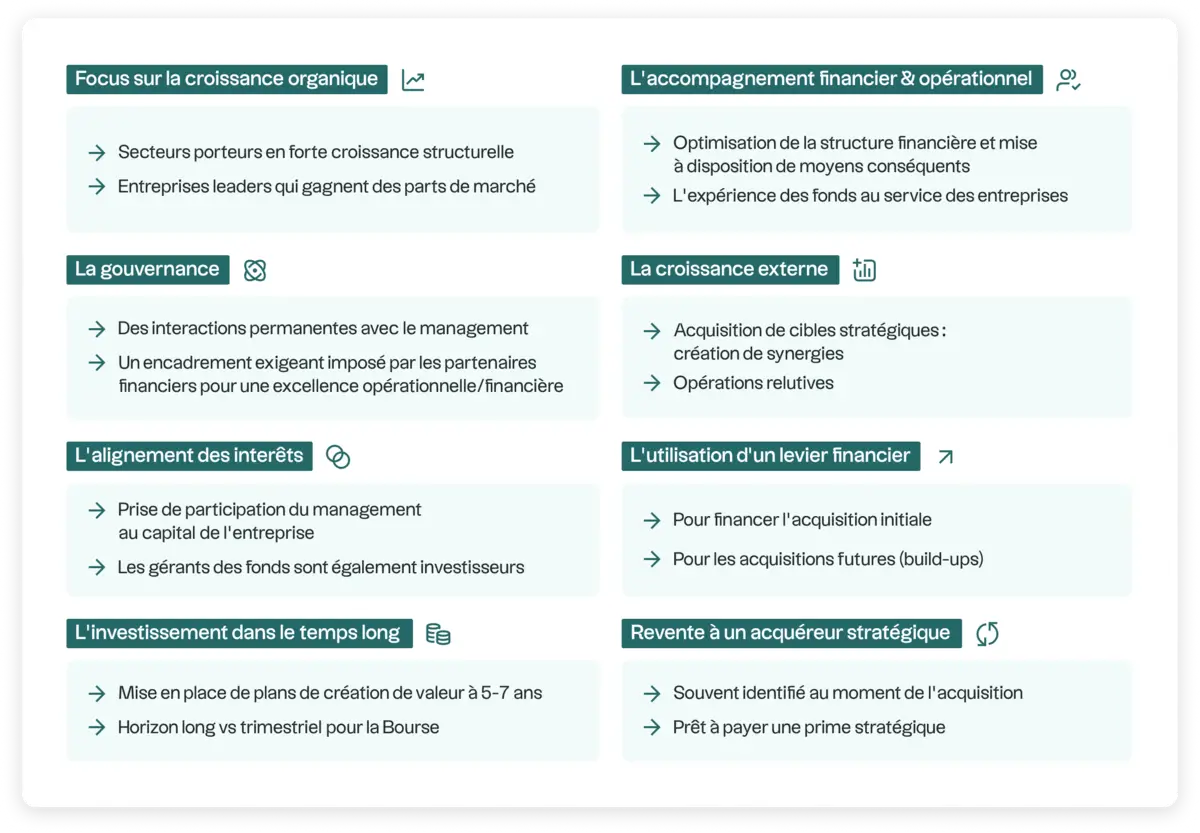

Le rôle des gérants professionnels

Le rôle des gérants professionnels est central dans le fonctionnement du Private Equity. En effet, la performance d’un fonds dépend largement de la qualité des décisions prises à chaque étape du cycle d’investissement.

Il faut toutefois noter que l’investissement en Private Equity n’offre pas de garantie.

L’intervention des gérants repose sur une combinaison d’expertises financières, opérationnelles et sectorielles, déployées dans la durée.

Les gérants professionnels assurent notamment :

1 - Une sélection rigoureuse et méthodique des entreprises

Les équipes analysent en profondeur la solidité du modèle économique, la capacité du management à exécuter sa stratégie et la résilience de l’activité face aux cycles sectoriels.

Cette sélection repose sur des due diligences financières, juridiques, opérationnelles et extra-financières, menées avec des méthodologies éprouvées.

2 - Une analyse sectorielle approfondie et continue

Le Private Equity exige une connaissance fine des dynamiques propres à chaque secteur : concurrence, innovation, réglementation, tendances structurelles.

Cette analyse permet de positionner les entreprises dans leur environnement, d’anticiper les évolutions possibles et d’identifier les leviers de création de valeur.

3. Une capacité opérationnelle au service des entreprises accompagnées

Les gérants contribuent à structurer les organisations en travaillant sur : la gouvernance, la stratégie, l’organisation interne, la gestion des ressources, ou encore les enjeux de digitalisation.

Cette implication opérationnelle varie selon les stratégies (capital-développement, buyout, situations spéciales) mais constitue un élément clé de l’accompagnement.

4. Une discipline forte dans la création de valeur

Les gérants définissent un plan d’action précis, mis en œuvre sur plusieurs années, visant à soutenir la croissance, optimiser les processus et renforcer la gouvernance.

Cette discipline ne garantit pas les résultats, mais elle encadre de manière professionnelle la trajectoire des entreprises financées.

5. Une gestion structurée des stratégies de sortie

Les sorties (cession industrielle, marché secondaire, introduction en bourse, refinancement…) sont planifiées en fonction des conditions de marché, de la maturité de l’entreprise et des options disponibles.

L’objectif est d’assurer une sortie cohérente avec la stratégie du fonds, dans un contexte qui reste soumis à des aléas économiques.

6. Un suivi continu des risques et de la performance

Les équipes de gestion évaluent régulièrement les risques opérationnels, financiers et sectoriels, tout en adaptant leur stratégie lorsque cela est nécessaire.

Cette approche structurée contribue à la maîtrise du cycle d’investissement, tout en reconnaissant que le risque de perte en capital demeure présent.

En réunissant ces expertises, les gérants professionnels jouent un rôle essentiel dans la structuration, l’accompagnement et la valorisation des entreprises financées, au sein d’un cadre soumis à l’illiquidité, à l’incertitude et à la variabilité des cycles économiques.

.webp)