Che cos'è il capitale di investimento?

Il capitale di investimento, o Private Equity, comprende gli investimenti realizzati in società non quotate. Il Private Equity consente di accompagnare la crescita e la trasformazione delle imprese.

Queste strategie sono rivolte a società consolidate e si inseriscono in un orizzonte a lungo termine, caratterizzato da illiquidità e rischio di perdita di capitale.

Definizione di capitale di investimento

Il capitale di investimento, che costituisce la base del Private Equity, indica l'investimento in società non quotate tramite fondi dedicati.

L'obiettivo è sostenere lo sviluppo, la ristrutturazione o la transizione di imprese già strutturate. Ciò avviene in un contesto governato da team di professionisti e con un orizzonte temporale di lungo periodo.

Le grandi strategie del Private Equity

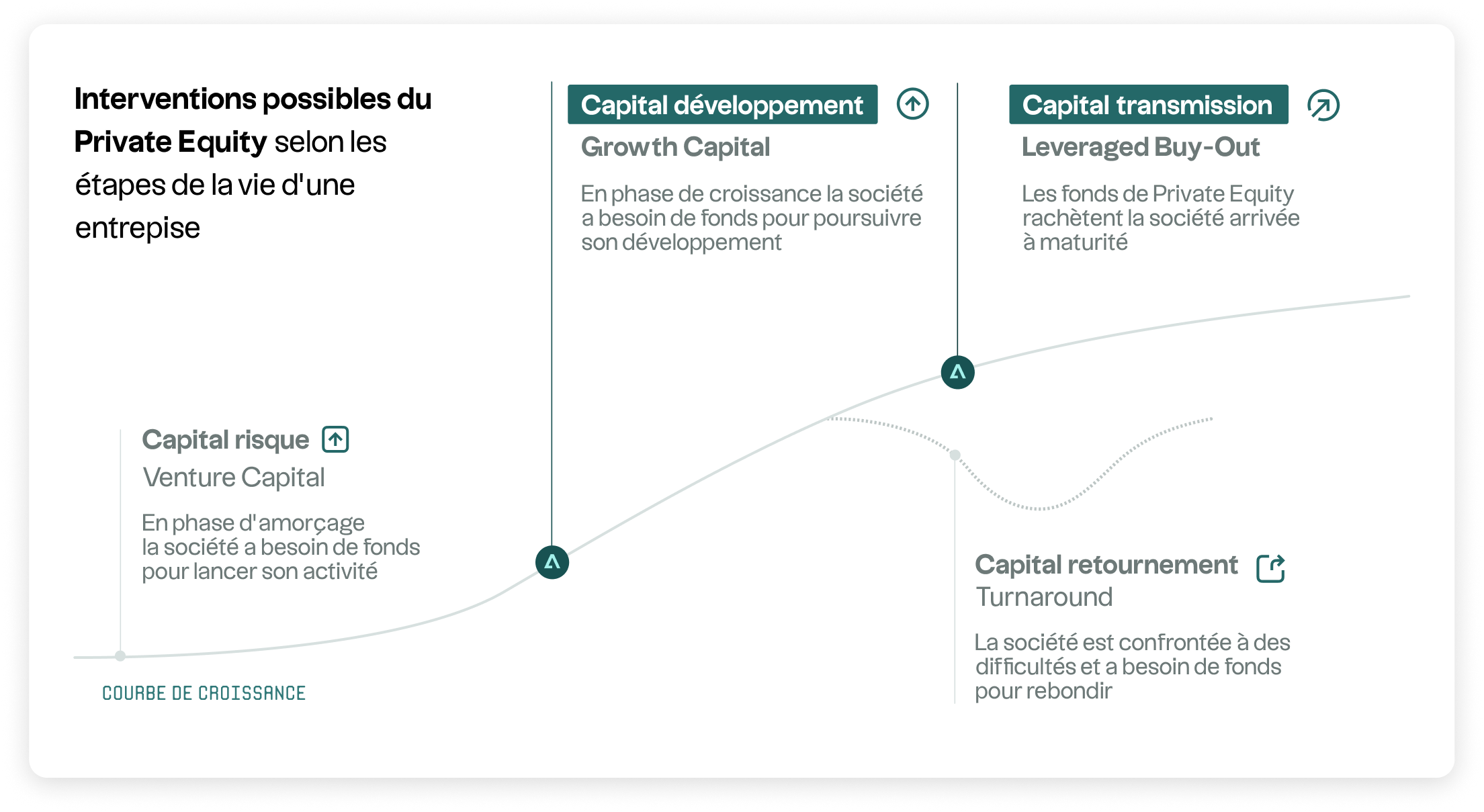

Il capitale di investimento comprende una serie di strategie che si distinguono principalmente per il profilo delle imprese finanziate e per gli obiettivi perseguiti dagli investitori.

Dalla start-up in fase di lancio all'azienda matura o in fase di ristrutturazione, ogni segmento risponde a una logica economica e operativa specifica.

Si identificano così quattro grandi segmenti strutturanti:

- Il capitale di rischio interviene sin dalle prime fasi di sviluppo per finanziare l'innovazione e la crescita iniziale.

- Il capitale di sviluppo accompagna le PMI o le medie imprese già consolidate in una fase di accelerazione e strutturazione.

- Le operazioni di trasmissione o LBO prendono di mira aziende mature al fine di ottimizzarne la governance e le leve operative.

- Infine, le situazioni speciali riguardano le imprese in difficoltà, con l'obiettivo di stabilizzare e risanare l'attività.

La tabella sottostante riassume questi segmenti per facilitarne la lettura e il confronto.

Come funziona un fondo di private equity?

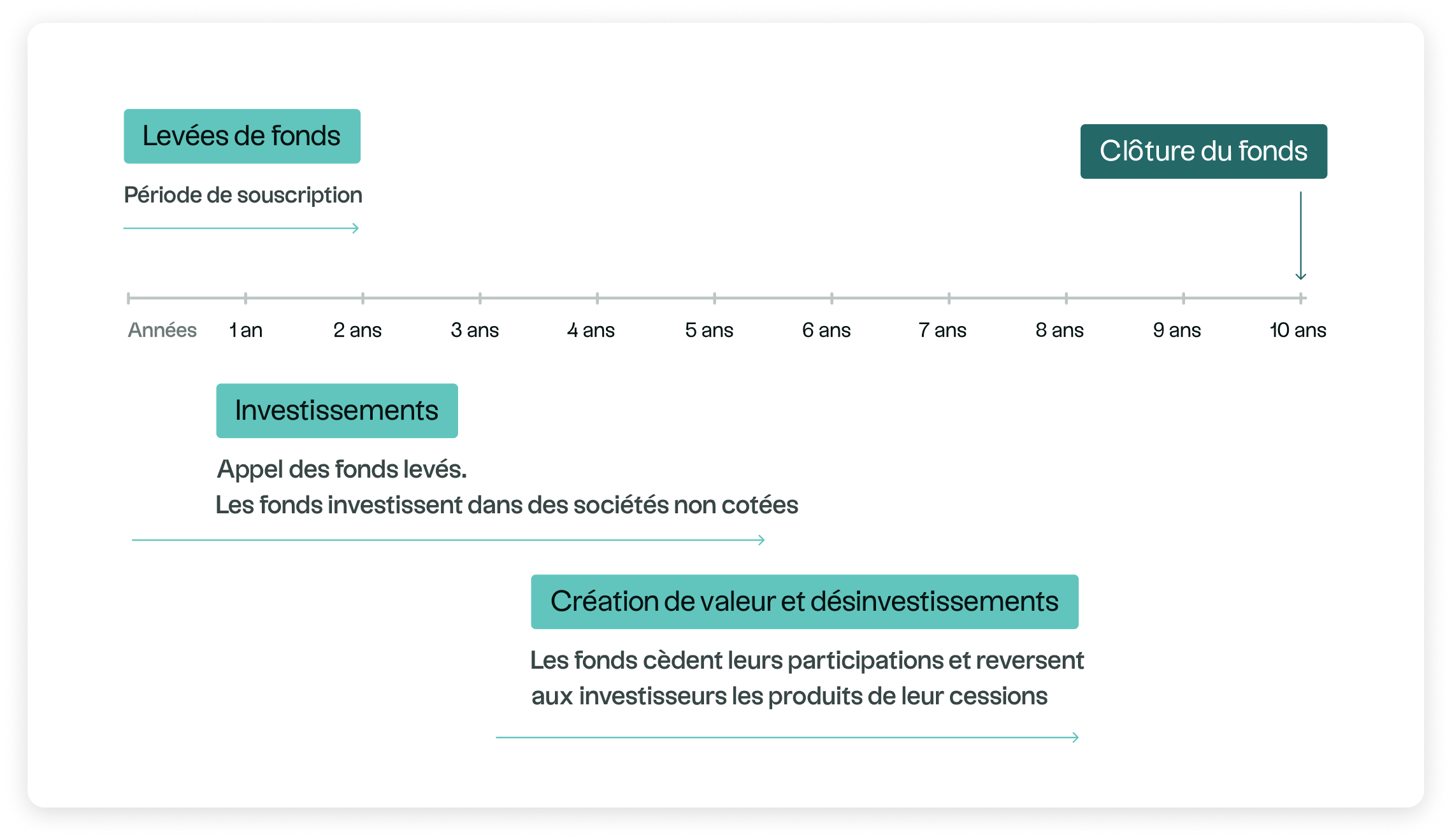

Un fondo di private equity segue un ciclo di vita strutturato composto da diverse fasi:

- Raccolta dei fondi, durante la quale gli investitori si impegnano per l'intera durata del veicolo

- Fase di investimento (3-5 anni) dedicata alla selezione e all'acquisizione delle partecipazioni

- Periodo di creazione di valore, incentrato sulla crescita, sulla performance operativa e sulla buona governance

- Cessioni, quando le condizioni lo consentono

- Distribuzioni, man mano che vengono pubblicati

Questo ciclo si estende generalmente su un periodo compreso tra 8 e 12 anni, riflettendo la natura a lungo termine e illiquida del Private Equity.

Che cos'è il capitale di rischio?

Definizione

Il capitale di rischio, Venture Capital, costituisce il segmento del Private Equity dedicato al finanziamento di start-up innovative. Queste imprese sono spesso in fase di avvio o di sviluppo iniziale.

Questo segmento del Private Equity presenta un livello di incertezza particolarmente elevato, a causa della mancanza di maturità delle imprese e dell'assenza di dati finanziari storici.

Il ruolo del venture capital nell'innovazione

Il Venture Capital contribuisce a:

- l'emergere di nuove tecnologie,

- il finanziamento di soluzioni innovative,

- la strutturazione di ecosistemi innovativi (IA, sanità, energia, sicurezza informatica, ecc.).

Accompagna quindi progetti il cui percorso dipende fortemente dalla loro capacità di ottenere un'adozione sufficiente.

In che modo un fondo VC accompagna le start-up?

I fondi di venture capital intervengono generalmente in una fase molto precoce, apportando:

- finanziamento progressivo (seed, Serie A/B/C),

- un supporto strategico ai team fondatori,

- accesso a una rete di competenze e partner,

- assistenza sulle questioni relative alla strutturazione interna (organizzazione, governance, reclutamento, ecc.).

Il tasso di insuccesso in questo universo è tuttavia elevato, il che comporta una marcata dispersione delle performance.

Capitale di investimento vs capitale di rischio: quali sono le differenze?

Obiettivi

Capitale di rischio

Il capitale di rischio mira a finanziare l'innovazione e la nascita di nuovi modelli economici, spesso prima che l'azienda disponga di una prova di scala. Il VC interviene nel momento in cui l'incertezza è maggiore, per sostenere tecnologie, usi o concetti ancora in fase di sviluppo. Il suo obiettivo non è l'ottimizzazione, ma la convalida e l'accelerazione di un'innovazione nascente.

Private Equity

L'obiettivo del Private Equity è quello di accompagnare le aziende consolidate nelle fasi chiave del loro sviluppo, che si tratti di ottimizzare le loro performance operative, strutturare la loro governance o sostenere una trasformazione strategica. Il PE agisce come partner a lungo termine, mobilitando risorse finanziarie e manageriali per rafforzare il percorso di aziende che dispongono già di fondamentali solidi.

Maturità delle imprese

Capitale di rischio

I fondi di venture capital puntano su aziende giovani, con una trazione ancora limitata, talvolta prive di una storia finanziaria completa, il cui prodotto, mercato o modello economico devono ancora dimostrare la propria validità. Questa struttura comporta una forte asimmetria informativa e una visibilità limitata sul percorso futuro.

Private Equity

Il Private Equity interviene pressoaziende mature, che dispongono di flussi di cassa identificabili e indicatori operativi consolidati. Questa maturità offre una base di analisi più approfondita, ma non elimina i rischi legati all'andamento dei mercati, alle decisioni strategiche o ai cicli economici.

Rischio e volatilità

Capitale di rischio

Il VC presenta un rischio particolarmente elevato, caratterizzato da una forte volatilità e da una significativa dispersione dei rendimenti. La percentuale di imprese che non superano le fasi iniziali è strutturalmente elevata, il che influenza fortemente la costruzione dei portafogli e la gestione del rischio.

Private Equity

Il Private Equity beneficia di una maggiore visibilità operativa, legata alla maturità delle imprese finanziate. Tuttavia, il rischio rimane significativo, in particolare a causa dell'illiquidità, della ciclicità dei mercati e della totale assenza di garanzie sul capitale. I risultati variano notevolmente a seconda dei gestori, delle strategie e delle annate.

Horizon investimento

Entrambe le strategie rientrano in una logica di investimento a lungo termine.

Capitale di rischio

L'orizzonte del VC è più incerto, poiché il successo dipende dalla capacità delle imprese di superare diverse fasi di sviluppo, spesso legate all'evoluzione dei cicli tecnologici, normativi o settoriali. I tempi di uscita possono essere molto variabili.

Private Equity

Il Private Equity opera in un orizzonte temporale più strutturato, generalmente compreso tra 8 e 12 anni, corrispondente al ciclo classico di un fondo (investimento, accompagnamento, cessioni). Questa struttura non offre alcuna garanzia di risultato, ma fornisce un quadro di gestione e di creazione di valore più prevedibile.

Biglietto d'ingresso e selezione

Capitale di rischio

Il VC si basa su una selezione molto concentrata, in cui solo pochi progetti hanno un potenziale di sviluppo sufficiente a compensare l'alto tasso di insuccesso del segmento. La qualità del team fondatore, la pertinenza tecnologica e la capacità di esecuzione sono fattori determinanti.

Private Equity

Il Private Equity richiede un'analisi operativa, finanziaria e strategica più approfondita. I team di gestione esaminano in dettaglio: la qualità del management, le dinamiche del settore, la struttura di governance, la generazione di flussi di cassa e le leve di trasformazione identificabili.

Questa analisi rigorosa contribuisce a una migliore comprensione dei rischi, senza tuttavia eliminare l'incertezza inerente ai mercati non quotati.

Come investire nel private equity?

Le vie di accesso storiche

Storicamente, il Private Equity era accessibile principalmente agli investitori istituzionali, ai grandi patrimoni e ai family office. Questa accessibilità limitata è dovuta agli importi minimi richiesti, alla tecnicità delle strategie e alla durata dell'impegno necessario.

Nel corso delle evoluzioni normative, soluzioni regolamentate hanno consentito un accesso più ampio, a condizione che sussistano i requisiti di idoneità, la consapevolezza dei rischi e la comprensione della natura illiquida e a lungo termine di questa classe di attività.

Il ruolo dei gestori professionali

Il ruolo dei gestori professionali è fondamentale nel funzionamento del Private Equity. Infatti, la performance di un fondo dipende in larga misura dalla qualità delle decisioni prese in ogni fase del ciclo di investimento.

Va tuttavia sottolineato che gli investimenti in Private Equity non offrono alcuna garanzia.

L'intervento dei gestori si basa su una combinazione di competenze finanziarie, operative e settoriali, messe in atto nel tempo.

I gestori professionali garantiscono in particolare:

1 - Una selezione rigorosa e metodica delle aziende

I team analizzano in modo approfondito la solidità del modello economico, la capacità del management di attuare la propria strategia e la resilienza dell'attività rispetto ai cicli settoriali.

Questa selezione si basa su due diligence finanziarie, legali, operative ed extra-finanziarie, condotte con metodologie collaudate.

2 - Un'analisi settoriale approfondita e continua

Il Private Equity richiede una conoscenza approfondita delle dinamiche specifiche di ciascun settore: concorrenza, innovazione, regolamentazione, tendenze strutturali.

Questa analisi consente di posizionare le aziende nel loro contesto, anticipare i possibili sviluppi e identificare le leve per la creazione di valore.

3. Una capacità operativa al servizio delle aziende assistite

I manager contribuiscono a strutturare le organizzazioni lavorando su: governance, strategia, organizzazione interna, gestione delle risorse e sfide legate alla digitalizzazione.

Questo coinvolgimento operativo varia a seconda delle strategie (capitale di sviluppo, buyout, situazioni speciali), ma costituisce un elemento chiave dell'assistenza fornita.

4. Una forte disciplina nella creazione di valore

I dirigenti definiscono un piano d'azione preciso, attuato su diversi anni, volto a sostenere la crescita, ottimizzare i processi e rafforzare la governance.

Questa disciplina non garantisce risultati, ma fornisce un quadro professionale per il percorso delle imprese finanziate.

5. Una gestione strutturata delle strategie di uscita

Le uscite (cessione industriale, mercato secondario, quotazione in borsa, rifinanziamento...) vengono pianificate in base alle condizioni di mercato, alla maturità dell'azienda e alle opzioni disponibili.

L'obiettivo è garantire un'uscita coerente con la strategia del fondo, in un contesto che rimane soggetto a incertezze economiche.

6. Monitoraggio continuo dei rischi e delle prestazioni

I team di gestione valutano regolarmente i rischi operativi, finanziari e settoriali, adeguando la propria strategia quando necessario.

Questo approccio strutturato contribuisce al controllo del ciclo di investimento, pur riconoscendo che il rischio di perdita di capitale rimane presente.

Grazie alla combinazione di queste competenze, i gestori professionali svolgono un ruolo essenziale nella strutturazione, nell'assistenza e nella valorizzazione delle imprese finanziate, in un contesto caratterizzato da illiquidità, incertezza e variabilità dei cicli economici.

.webp)