Che cos'è un investimento non quotato?

Definizione sintetica

Gli investimenti non quotati comprendono tutti gli investimenti effettuati al di fuori dei mercati azionari. Possono riguardare sia società private che attività immobiliari non quotate, debito privato, infrastrutture o progetti di innovazione e tecnologie di rottura, in particolare nel settore deeptech.

Questi investimenti non sono oggetto di transazioni quotidiane. Sono caratterizzati da una valutazione meno frequente, un orizzonte spesso lungo e un'esposizione alle dinamiche operative piuttosto che ai movimenti istantanei del mercato.

Perché alcune aziende rimangono non quotate?

Molte aziende scelgono volontariamente di rimanere private per diversi motivi strutturali. Alcune privilegiano un maggiore controllo sul proprio capitale, che consente loro di mantenere una governance rigorosa e limitare la diluizione.

Altri cercano una riduzione degli obblighi normativi e dei requisiti di comunicazione imposti alle società quotate, al fine di dedicare più tempo allo sviluppo operativo.

Questa scelta è motivata anche dal desiderio di attuare piani strategici pluriennali, senza essere soggetti alla pressione dei risultati trimestrali. Infine, alcune aziende preferiscono affidarsi a investitori specializzati in grado di fornire loro un supporto operativo piuttosto che ricorrere al finanziamento di mercato.

Le principali categorie di investimenti non quotati

Il mondo dei mercati privati comprende diversi segmenti:

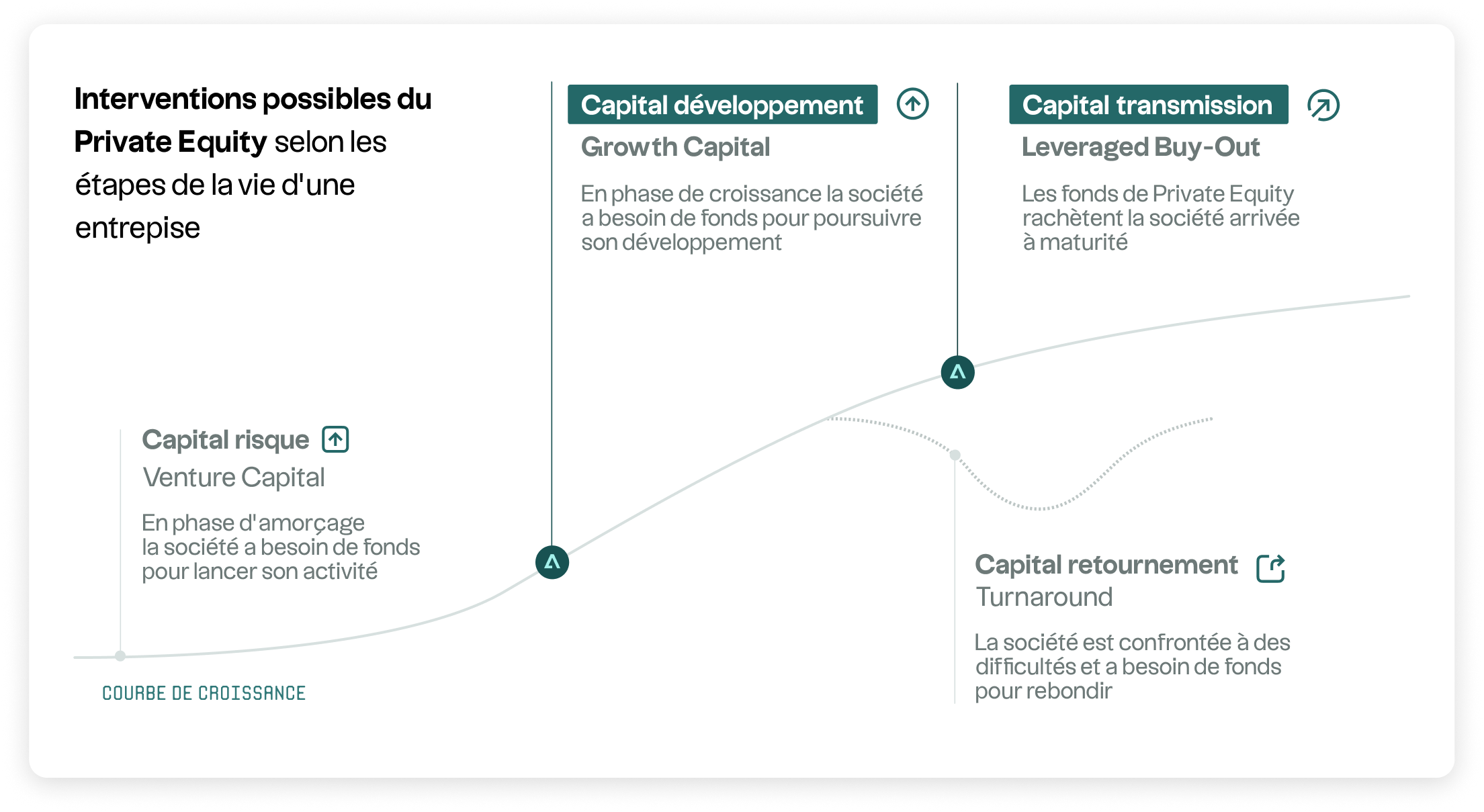

- Private equity: venture capital, growth equity, capital-transmission (LBO).

- Immobili non quotati.

- Debito privato.

- Infrastrutture.

Ogni categoria presenta un profilo di rischio, una dinamica di valutazione e un orizzonte temporale specifici.

Perché l'interesse per i titoli non quotati è in aumento nel 2026?

Una classe di attività storicamente istituzionale

Il crescente interesse per i titoli non quotati nel 2026 è in linea con una dinamica già ben radicata tra gli investitori istituzionali. Assicuratori, fondi pensione e fondi sovrani li utilizzano da diversi decenni per integrare i loro portafogli con attività meno dipendenti dalle fluttuazioni del mercato azionario.

Il loro obiettivo consiste in particolare nel rafforzare la visibilità a lungo termine, attenuare l'impatto dei cicli economici e contribuire al finanziamento dell'economia reale. Ciò consente inoltre di sostenere direttamente la crescita delle imprese non quotate.

Questa pratica istituzionale, ormai meglio documentata e più ampiamente compresa, contribuisce a legittimare l'interesse per i titoli non quotati presso un pubblico più ampio.

Motori specifici per la creazione di valore

Il mercato non quotato si basa su leve di creazione di valore che differiscono sensibilmente da quelle osservate sui mercati pubblici.

- Unagovernance strutturata e attiva, che consente ai gestori di intervenire più direttamente negli orientamenti strategici delle imprese. Questa vicinanza facilita il monitoraggio operativo, la rapidità decisionale e l'allineamento tra azionisti e dirigenti.

- Iniziative operative volte a migliorare le prestazioni in modo sostenibile, come l'ottimizzazione dei processi, il rafforzamento dei team, gli investimenti nella digitalizzazione o l'apertura di nuovi mercati. Queste azioni rientrano generalmente in piani pluriennali, con un'attuazione graduale.

- Strategie elaborate nel corso di diversi anni, che consentono di accompagnare le aziende in profondi processi di trasformazione. Questo lungo periodo di tempo offre la possibilità di realizzare progetti strutturanti, spesso difficili da realizzare in un contesto quotato in borsa e soggetto a forti pressioni a breve termine.

Questi meccanismi sono elementi spesso osservati nel mondo dei titoli non quotati, senza tuttavia garantire un risultato o eliminare i rischi associati.

Il ruolo della diversificazione

La diversificazione è uno degli argomenti più frequentemente citati per spiegare il crescente interesse nei confronti dei mercati privati nel 2026.

- L'ampliamento della diversità delle società in portafoglio, grazie all'accesso a società di varie dimensioni, maturità e settori, spesso assenti dai mercati pubblici. Questa varietà consente di integrare motori di crescita diversi da quelli disponibili nell'universo quotato.

- L'esposizione a una pluralità di settori e aree geografiche, che può contribuire a bilanciare un portafoglio, in particolare quando i cicli economici non sono sincronizzati tra le diverse regioni o settori.

- Minore sensibilità alle fluttuazioni quotidiane dei mercati, poiché le valutazioni dei titoli non quotati variano meno frequentemente e sono legate più alla performance operativa che al sentiment del mercato. Questa caratteristica può attenuare la volatilità percepita, anche se non elimina i rischi economici di fondo.

Insieme, questi fattori spiegano perché il mercato non quotato continui a suscitare un crescente interesse nel 2026 . Un contesto in cui gli investitori cercano di rafforzare la diversificazione a lungo termine e di accedere a fonti di creazione di valore diverse da quelle offerte dai mercati pubblici.

Questa diversificazione rimane teorica e non pregiudica le prestazioni future.

Private equity: un pilastro strutturale dei mercati privati

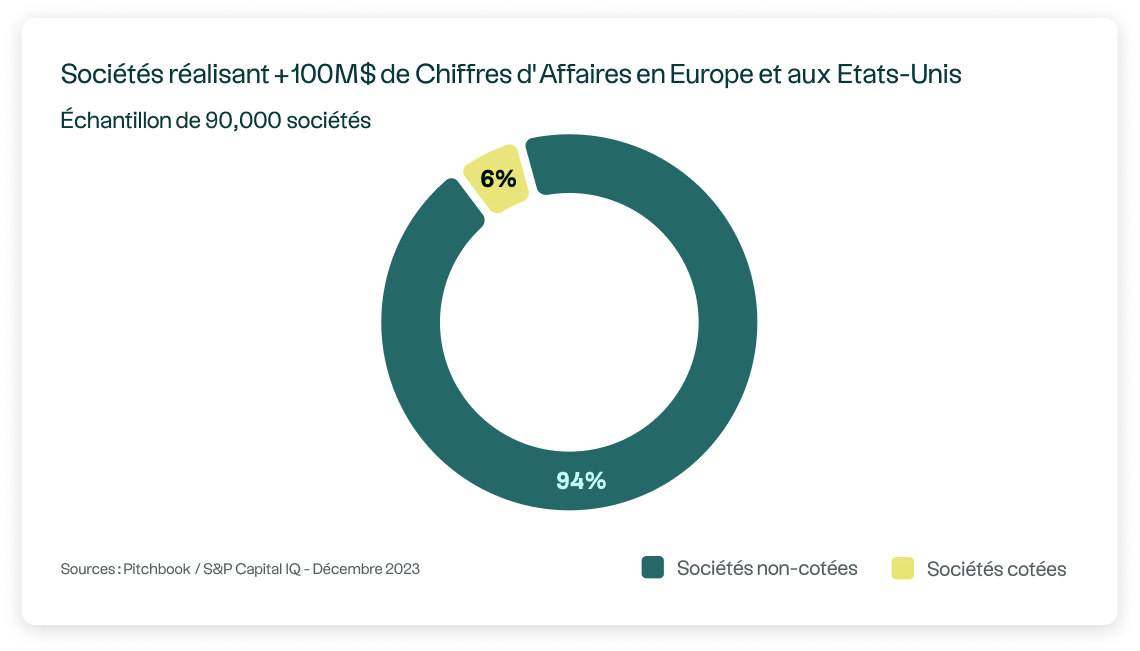

All'interno dei mercati privati, il Private Equity occupa un posto speciale. Ciò è dovuto al suo peso economico, alla diversità delle sue strategie e al suo ruolo nel finanziamento delle imprese. Spesso costituisce il principale punto di accesso al mercato non quotato, sia per gli investitori istituzionali che per gli investitori esperti.

Piuttosto che formare un blocco omogeneo, il Private Equity riunisce diverse logiche di intervento distinte. Ciascuna riflette la diversità del tessuto economico finanziato.

Alcune strategie sono orientate verso aziende giovani e innovative, ancora in fase di strutturazione. Altre puntano su società più consolidate, con una comprovata esperienza operativa e finanziaria.

Questa pluralità consente di esporre un portafoglio a diversi motori di valore, legati talvolta all'innovazione, talvolta alla crescita organica o all'ottimizzazione dei modelli esistenti.

In un'allocazione a lungo termine, il Private Equity è quindi considerato come un insieme di sottostrategie complementari, ciascuna delle quali presenta profili specifici in termini di rischio, temporalità e creazione di valore.

Come si organizza concretamente un investimento in Private Equity?

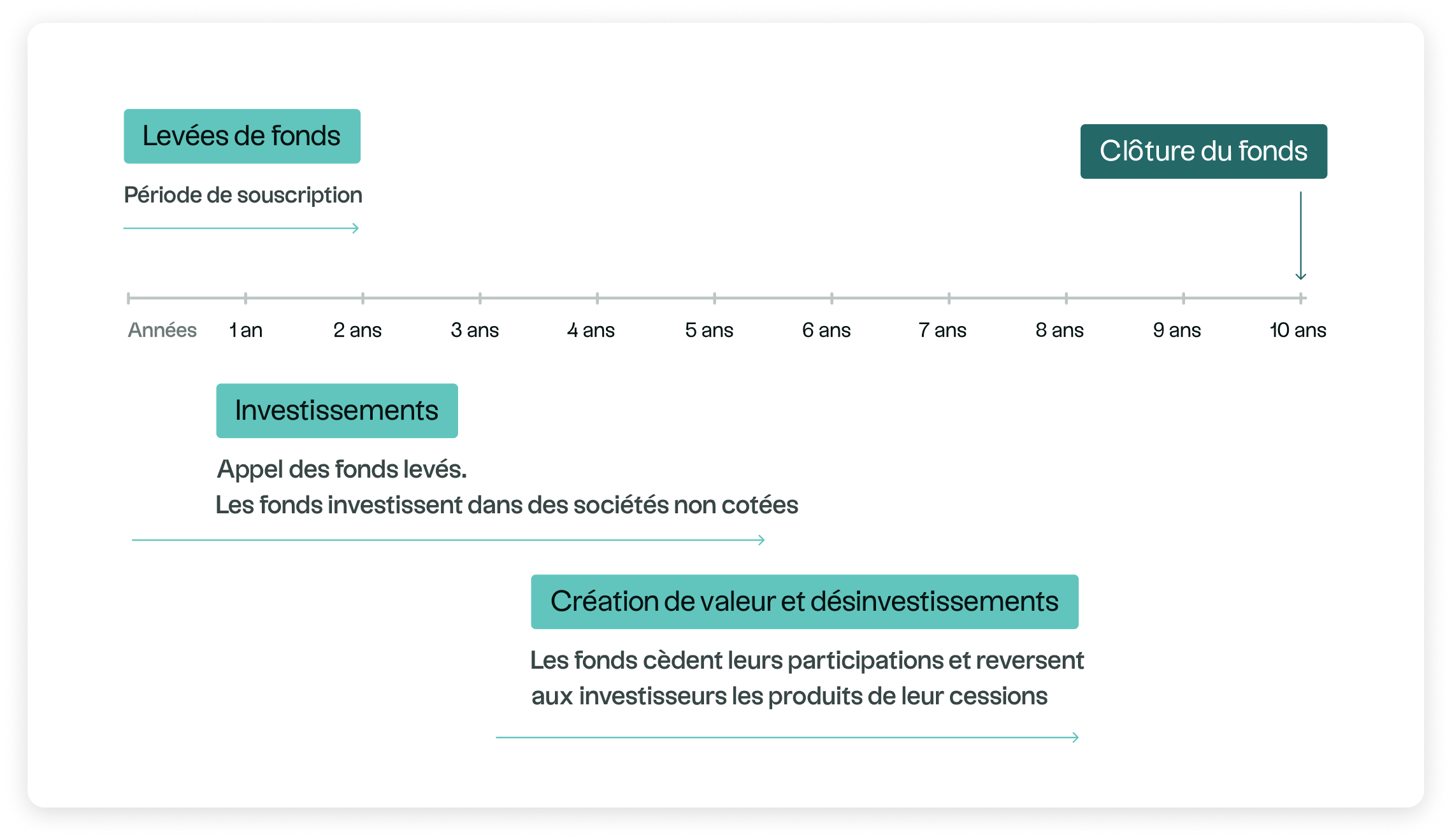

Investire nel Private Equity implica inserirsi in un quadro temporale strutturato, molto diverso dagli investimenti quotati.

L'impegno viene generalmente assunto nell'ambito di un veicolo collettivo, il cui capitale viene investito in modo graduale.

Dopo la fase di costituzione del fondo, i capitali impegnati vengono richiamati su diversi anni al fine di finanziare gli investimenti successivi.

Questo periodo è seguito da una fase di accompagnamento delle imprese, durante la quale i team di gestione attuano i loro piani di sviluppo, ottimizzazione o trasformazione. Le uscite, dal canto loro, avvengono in modo scaglionato, in funzione delle opportunità di mercato e della maturità delle partecipazioni.

Questo funzionamento implica una visibilità limitata nel breve termine, ma rientra in una logica di lungo termine, in cui il valore viene creato progressivamente. La durata complessiva dell'esposizione, spesso vicina ai dieci anni, riflette la natura illiquida del Private Equity e il tempo necessario per l'attuazione delle strategie operative.

La durata totale è spesso compresa tra 8 e 12 anni, riflettendo l'illiquidità intrinseca di questa classe di attività.

.webp)