.webp)

Le cifre parlano da sole. Mentre si prevede che il mercato del private equity statunitense raccoglierà 460 miliardi di dollari entro il 2024 33, il mercato europeo ha raccolto circa 150 miliardi di dollari 34. Liberalismo e prudenza si fronteggiano.

"La presenza di fondi pensione, unita a una maggiore tolleranza culturale nei confronti degli investimenti rischiosi e a una migliore cultura finanziaria tra i partecipanti, è la principale differenza che spiega la maggiore capacità interna di investimento rischioso negli Stati Uniti", spiega Antoine Levy, economista francese e assistente alla UC Berkeley, in un'intervista esclusiva ad Altaroc.spiega Antoine Levy, economista francese e assistente alla UC Berkeley, in un'intervista esclusiva ad Altaroc.

35

Sebbene il sistema pensionistico francese offra una relativa sicurezza, le opportunità di aumentare in modo significativo il proprio tenore di vita in pensione attraverso investimenti personali rimangono limitate. In effetti, c'è ancora troppa poca consapevolezza delle classi di attività alternative ai mercati quotati. Al contrario, gli Stati Uniti offrono la possibilità di accumulare pensioni più elevate attraverso investimenti privati, ma ciò comporta una maggiore assunzione di rischi. Queste differenze sollevano la questione del finanziamento delle pensioni: il modello americano può ispirare l'Europa?

Questi contrasti si riflettono direttamente sul risparmio. Mentre la maggior parte degli americani si rivolge ai fondi pensione, in Francia gli investimenti immobiliari restano la scelta preferita. Questa preferenza culturale per gli immobili ha anche limitato la crescita dei prodotti finanziari e degli investimenti alternativi. Eppure, negli ultimi dieci anni, il rendimento medio annuo degli investimenti immobiliari è stato del 4,7%, contro il 13,3% del private equity.

.png)

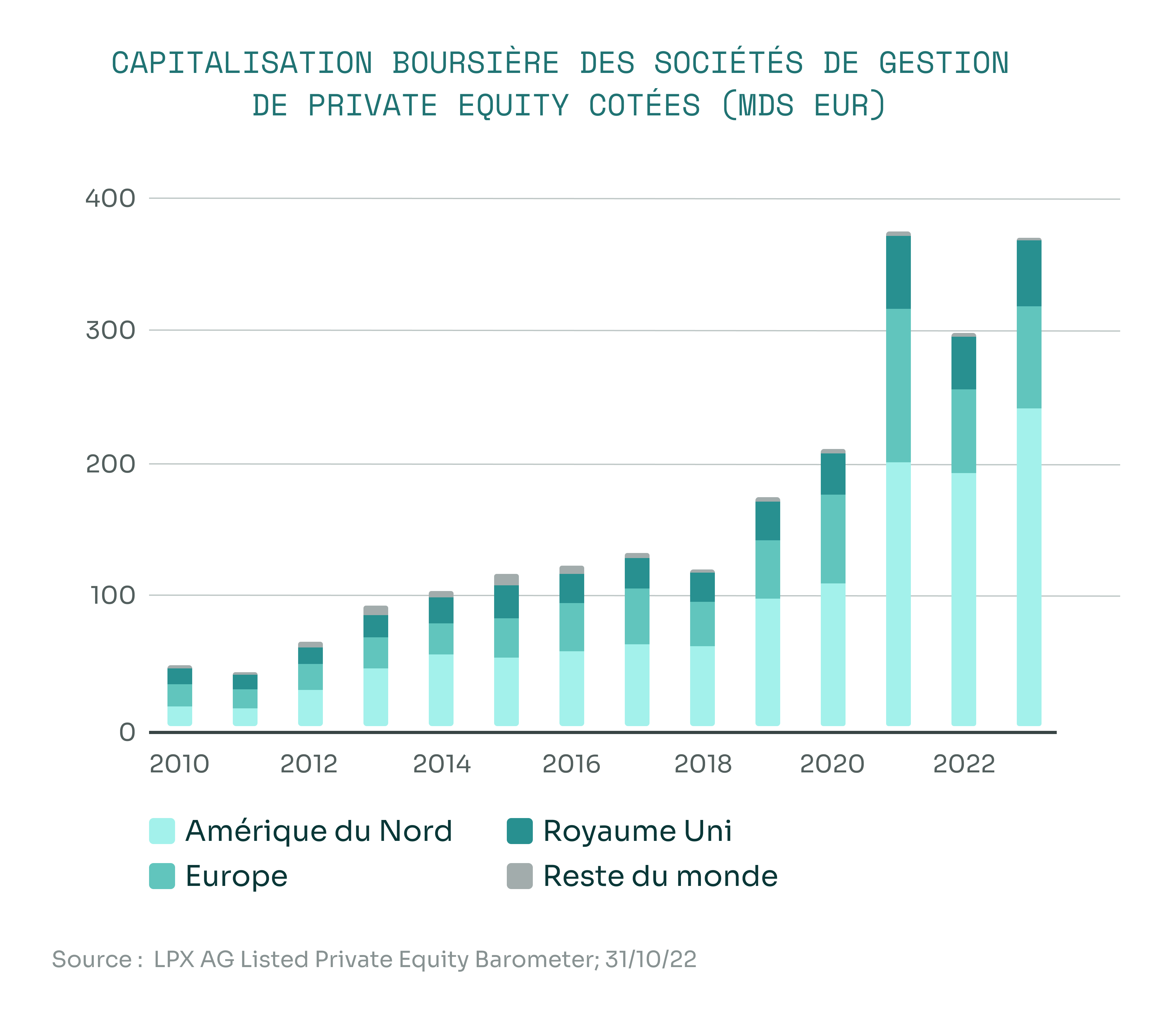

Queste disparità si riflettono anche nell'entità degli investimenti in private equity, che sono molto più numerosi tra i fondi pensione statunitensi. Questa attrazione dall'altra parte dell'Atlantico si spiega con la capacità del private equity di rispondere alla pressione esercitata dai rendimenti moderati e volatili degli asset tradizionali, offrendo al contempo un approccio a lungo termine allineato alle esigenze della gestione pensionistica. Questa tendenza si è accentuata dopo la crisi finanziaria del 2008.

Un boom statunitense guidato dalla legislazione e dalla tassazione

Negli Stati Uniti, la democratizzazione del private equity è stata favorita da un contesto normativo più flessibile. L'Employee Retirement Income Security Act (ERISA), che regola i piani pensionistici, si è gradualmente evoluto per facilitare l'accesso a questa classe di attivi .

Allo stesso tempo, le riforme fiscali hanno contribuito a rendere più interessanti gli investimenti in attività private. Tra queste, la riduzione delle imposte sulle società e le modifiche alla tassazione delle plusvalenze. In particolare, la Securities and Exchange Commission (SEC) ha contribuito a questo boom allentando alcune restrizioni, facilitando l'accesso dei fondi pensione agli investimenti alternativi.

Anche i piani a contribuzione definita, che dominano negli Stati Uniti, hanno svolto un ruolo decisivo. Essi offrono una maggiore libertà nella scelta degli investimenti, il che ha incoraggiato l'integrazione del private equity nei portafogli.

I fondi europei restano cauti sul private equity

Nel frattempo, la strada da percorrere per gli operatori europei e francesi è irta di difficoltà. Un ambiente normativo più rigido e un'avversione culturale al rischio frenano ancora la crescita del private equity. In un contesto in cui si privilegia ancora la visione a breve termine, asset come i titoli di Stato e le azioni quotate in borsa sono ancora percepiti come più sicuri. E la sicurezza è molto apprezzata dagli investitori europei, in particolare dai francesi.

38

Soprattutto, i requisiti di liquidità e solvibilità imposti dalle normative europee limitano la capacità dei fondi di investire in attività meno liquide, come il private equity. La legislazione ha quindi scoraggiato i fondi dal rivolgersi a questi investimenti.

Le prospettive restano promettenti nel Vecchio Continente

Mentre i fondi pensione statunitensi stanno aumentando la percentuale di private equity nei loro portafogli, i fondi europei rimangono più cauti, nonostante il crescente interesse per questa asset class. Questa disparità solleva interrogativi sullo sviluppo dei sistemi pensionistici europei, che sono ancora frenati da una serie di ostacoli.

Nonostante questi contrasti, le prospettive per il private equity in Europa rimangono promettenti, segnate dalla volontà di incoraggiare gli investimenti alternativi. Ciò è dimostrato dalla nascita di un quadro europeo per gli investimenti di capitale a lungo termine, ELTIF (European Long-Term Investment Funds). In Francia, l'attuale contesto sta beneficiando anche dei recenti sviluppi normativi, come le successive riforme pensionistiche che stanno aprendo la strada a un maggiore allineamento con le pratiche statunitensi.

Un'adozione più ampia del private equity in Europa richiede ancora un cambiamento nella cultura dell'investimento e una maggiore consapevolezza sia da parte degli investitori che dei gestori di fondi. In questo modo, l'Europa sarà in grado di sfruttare appieno il potenziale del private equity, integrando al contempo le caratteristiche specifiche del suo modello pensionistico e garantendone la stabilità.

33 https://www.mordorintelligence.com/fr/industry-reports/united-states-private-equity-mark

34 https://www.mordorintelligence.com/fr/industry-reports/europe-private-equity-market

35 https://www.amf-france.org/sites/institutionnel/files/private/2023-09/230911-private-equity-etat-des-lieux-et-vulnerabilites-l.-grillet-aubert-fr_0.pdf

36 https://www.franceinvest.eu/performance-nette-du-capital-investissement-francais/

37 Si veda l'articolo: Il private equity come specchio dei contrasti normativi

38 https://www.herez.fr/wp-content/uploads/2023/09/UCPE-Epargnants-0509.pdf

.webp)