%2520(1).webp)

Analisi di Louis Flamand, Chief Investment Officer di Altaroc sull'ambiente del Private Equity nel primo trimestre del 2025

Fonti: Pathway Capital 1T25 Environment Report, Mergermarket, dati Pitchbook

Uno shock protezionistico globale

L'annuncio da parte dell'amministrazione Trump di nuovi dazi su tutte le importazioni statunitensi (il 10% in media e fino al 145% su alcune importazioni dalla Cina) ha innescato una brusca correzione sui mercati finanziari. In quattro giorni, quasi 10.000 miliardi di dollari di capitalizzazione di mercato globale sono evaporati. Il FMI ha rivisto al ribasso le sue previsioni di crescita per il 2025: 1,8% per gli Stati Uniti e 2,8% per il mondo.

Di fronte a questo shock, le banche centrali hanno adottato un atteggiamento più accomodante, avviando un graduale allentamento monetario a fronte del calo dell'inflazione. Il dollaro ha perso oltre il 9% dall'inizio dell'anno. Tuttavia, l'impatto di queste misure sugli investimenti a breve termine rimane incerto, a causa di un clima politico ed economico volatile.

Resilienza relativa del private equity

Nonostante questa instabilità, il settore del private equity sta mostrando resilienza, in particolare grazie alla sua bassa esposizione diretta ai settori più sensibili alle importazioni. Le società di servizi rappresentano circa il 50% del valore dei portafogli di private equity, quasi il doppio della loro esposizione nell'indice S&P 500. Dall'inizio della pandemia, molti GP hanno anche diversificato le loro catene di approvvigionamento. Molti GP hanno iniziato a implementare strategie di ottimizzazione operativa (potere di determinazione dei prezzi, contratti con i fornitori, reshoring parziale).

La maggiore selettività del mercato si riflette nella diminuzione del 21% del numero di transazioni dei fondi di private equity rispetto al primo trimestre del 2024 (2.210 operazioni nel primo trimestre del 2025). Il valore totale delle cessioni, tuttavia, è aumentato grazie a due operazioni eccezionali: la vendita di Wizpar da parte di diversi fondi (tra cui Insight Venture Partners) a Google (32 miliardi di dollari) e quella di Worldpay da parte del fondo nordamericano GTCR a Global Payments (24,3 miliardi di dollari): due asset di qualità che hanno trovato acquirenti tra gli acquirenti strategici. Pertanto, il valore cumulativo delle uscite tramite M&A ha raggiunto i 205 miliardi di dollari, il livello più alto dal 2022.

Stati Uniti: slancio moderato

Il mercato statunitense del buyout ha registrato una solida attività nel primo trimestre del 2025, con 82,9 miliardi di dollari di investimenti, in aumento del 36% rispetto al primo trimestre del 2024, secondo LSEG Data & Analytics. Questa performance, tuttavia, maschera una crescente fragilità, con un calo dell'11% del numero di transazioni (61 contro le 83 del primo trimestre del 2024) e una forte rifocalizzazione sulle transazioni su larga scala: l'87% del valore totale del trimestre è derivato da operazioni a grande capitalizzazione, la percentuale più alta dal 2007.

Le transazioni di privatizzazione sono rimaste solide: quattro delle dieci più grandi operazioni del trimestre sono state delisting, tra cui l'acquisizione di Walgreens da parte di Sycamore Partners per 23,7 miliardi di dollari, che da sola ha rappresentato quasi il 30% del valore totale.

I multipli di valutazione rimangono solidi: il prezzo medio di acquisizione si attesta a 11,7 volte l'EBITDA, in aumento rispetto a 10,9 volte nel 2024 (Fonte: Pitchbook LCD). Il finanziamento rimane stabile, con una leva finanziaria mediana a 5,2 volte l'EBITDA e un contributo azionario leggermente inferiore (46,3%, rispetto al 48,2% nel 2024).

Il settore sanitario domina (29% del valore totale), seguito dalla tecnologia (26%), dai servizi industriali (23%) e dai media/intrattenimento (8%). I servizi al consumo e finanziari, tradizionalmente esposti alle importazioni, rappresentano ciascuno solo l'1% dei volumi, un livello storicamente basso.

Per quanto riguarda le uscite, gli Stati Uniti ospitano alcune delle più grandi operazioni dell'inizio dell'anno, tra cui le vendite di Wiz e Worldpay menzionate nel paragrafo precedente.

I fondi di private equity dispongono ancora di oltre 1.000 miliardi di dollari di capitale non investito ("dry powder"), inclusi 250 miliardi di dollari detenuti da fondi che hanno già superato il terzo anno di vita. Questo capitale deve essere automaticamente investito entro un orizzonte temporale relativamente breve (generalmente entro 2-3 anni), altrimenti i rendimenti netti dei fondi destinati agli investitori (LP) saranno penalizzati, poiché continueranno a pagare commissioni di gestione. Questa pressione temporale contribuisce a mantenere lo slancio degli investimenti, anche in periodi di incertezza.

Importanti accordi di acquisizione annunciati negli Stati Uniti nel primo trimestre del 2025:

.png)

Importanti uscite tramite buyout annunciate negli Stati Uniti nel primo trimestre del 2025:

.png)

Europa: un aggiustamento brutale

Il mercato europeo delle acquisizioni ha registrato una forte contrazione nel primo trimestre del 2025, con un calo del 38% in valore rispetto al trimestre precedente (26,7 miliardi di euro), che era stato particolarmente attivo. Tale calo è del 19% rispetto alla media trimestrale quinquennale (32,9 miliardi di euro). Il segmento mid-market è particolarmente colpito: rappresenta solo il 16% dei volumi del trimestre, la terza quota più bassa dal 2007.

La regione DACH (Germania, Austria, Svizzera) è stata la più attiva del continente, con il 41% dell'attività, un livello eccezionale, prossimo ai record storici. Il credito high yield europeo rimane accessibile, con 20,7 miliardi di euro di emissioni nel primo trimestre, sebbene gli spread si siano ristretti alla fine del trimestre (con gli spread sulle obbligazioni con rating BB in aumento da marzo).

Tra le transazioni principali: lo scorporo della divisione sanitaria di Sanofi dedicata ai consumatori (Opella Healthcare) da parte di CD&R per 8,0 miliardi di euro, l'acquisizione di Apleona per 4,0 miliardi di euro da parte di Bain e l'acquisizione di Viridium (3,5 miliardi di euro).

Principali accordi di acquisizione annunciati in Europa nel primo trimestre del 2025:

.png)

Principali uscite di acquisizione annunciate in Europa nel primo trimestre del 2025:

Asia: declino generale

Il mercato asiatico ha registrato un calo del 70% del valore delle transazioni rispetto al quarto trimestre del 2024, attestandosi a 14,0 miliardi di dollari, con sole 908 transazioni (-46% su base annua). Questo calo è dovuto principalmente all'assenza di transazioni a grande capitalizzazione, in netto contrasto con la ripresa osservata nel 2024. Il Giappone sta resistendo, con due importanti operazioni di carve-out guidate da Bain. L'India sta registrando buoni risultati, con un aumento del 21% del numero di transazioni, anche se i volumi (valore totale delle transazioni) sono in leggero calo. Al contrario, la Cina rimane impantanata in una recessione prolungata.

Anche le IPO nel continente sono in calo, con 171 introduzioni per soli 8,6 miliardi di dollari raccolti (-49% rispetto al trimestre precedente).

Principali accordi di acquisizione annunciati in Asia nel primo trimestre del 2025:

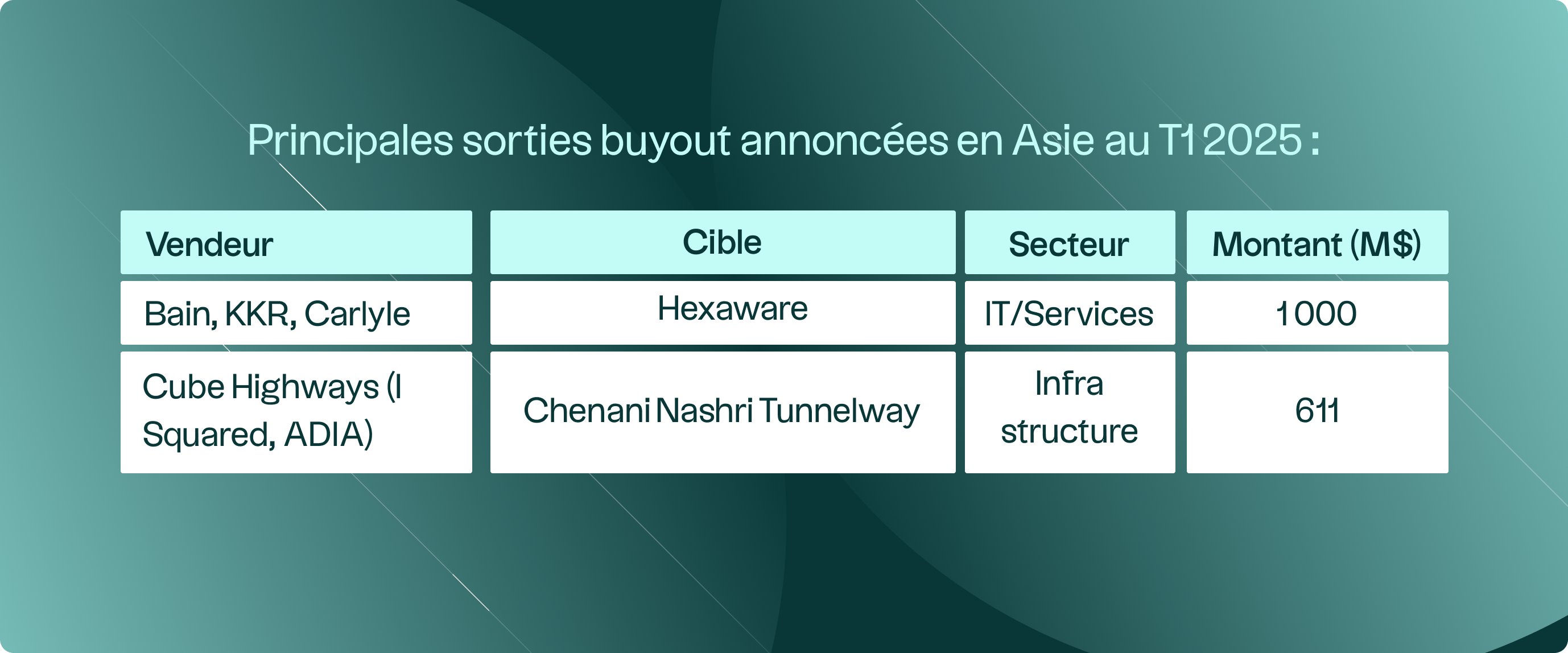

Importanti acquisizioni annunciate in Asia nel primo trimestre del 2025:

IPO e mercato secondario

Anche i mercati delle offerte pubbliche iniziali (IPO) sono rimasti sottotono durante il trimestre, frenati dal calo delle valutazioni sui mercati azionari quotati e dall'aumento della volatilità. Solo otto società finanziate da private equity sono state quotate negli Stati Uniti durante il trimestre, raccogliendo 4,3 miliardi di dollari, in linea con la media trimestrale del 2024. Tuttavia, il trimestre ha visto due operazioni degne di nota: l'IPO da 1,5 miliardi di dollari di CoreWeave (infrastruttura cloud) a fine marzo e l'IPO da 1,4 miliardi di dollari di SailPoint Technologies (sicurezza informatica, supportata da ThomaBravo) a metà febbraio.

In linea con le tendenze più generali del mercato azionario, la performance post-IPO delle nuove società finanziate da private equity è peggiorata alla fine del trimestre, con un rendimento medio del -4% tra l'IPO e la fine del trimestre. Molte operazioni pianificate sono state rinviate ad aprile. La crescente volatilità, in particolare legata alle tensioni commerciali e ai dazi, sta incidendo pesantemente sulle speranze di una ripresa del mercato delle IPO statunitense nel 2025. Diverse IPO pianificate, tra cui quelle di società di punta come Klarna e StubHub, sono state rinviate in attesa del ritorno a una sufficiente stabilità.

Allo stesso tempo, le cosiddette transazioni "GP-led" continuano a crescere come alternativa alle uscite tradizionali. Consentono a un gestore di fondi ("General Partner" o "GP") di estendere la detenzione di uno o più asset trasferendoli a un nuovo fondo, denominato "fondo di continuazione". Gli investitori nel fondo iniziale possono quindi scegliere se recuperare immediatamente il proprio capitale o rimanere investiti nella nuova struttura. Questo tipo di transazione rappresenta ormai quasi la metà del mercato secondario e si sta affermando come strumento chiave per la gestione attiva dei portafogli in un contesto di uscite più complesse.

La continua pressione sulle distribuzioni e la persistente volatilità nei mercati quotati stanno aumentando l'attrattiva di queste strutture, sia per i GP che cercano più tempo per massimizzare la creazione di valore, sia per gli LP che le vedono come una fonte parziale di liquidità.

Si prevede che questa tendenza continuerà nel 2025, con un numero crescente di GP che utilizzeranno questo meccanismo per estendere la detenzione dei loro asset migliori in un contesto in cui le tradizionali opzioni di uscita restano limitate.

Raccolta fondi: concentrazione estrema e polarizzazione del mercato

La raccolta fondi per buyout è diminuita del 41% nel primo trimestre del 2025, attestandosi a 34,9 miliardi di dollari, il livello più basso dalla fine del 2015. Ciò è dovuto principalmente alla mancanza di chiusure di fondi di importo significativo in questo trimestre. Si prevede che questa situazione si inverta nei prossimi mesi: diversi operatori importanti come KKR, Thoma Bravo e Clearlake sono in fase avanzata di raccolta fondi, con obiettivi compresi tra 15 e 24 miliardi di dollari per fondo. Una volta chiuse, queste società potrebbero riattivare significativamente il volume complessivo della raccolta fondi.

Le prospettive per il mercato della raccolta fondi nel 2025 dipenderanno probabilmente da una ripresa sostenuta del mercato M&A, che potrebbe alleviare la crisi di liquidità che affligge alcuni investitori istituzionali e incoraggiare i gestori a tornare sul mercato con nuovi veicoli. La combinazione di un calo dei mercati azionari quotati e di un ridotto livello di distribuzioni potrebbe, tuttavia, generare vincoli di "effetto denominatore" per alcuni LP, aumentando ulteriormente la concorrenza in un contesto di raccolta fondi già teso. In effetti, l'"effetto denominatore" è un fenomeno che può rallentare i nuovi impegni da parte degli investitori istituzionali: quando la quota di attività non quotate (come il Private Equity) aumenta automaticamente in un portafoglio a causa di un calo dei mercati quotati, queste istituzioni devono temporaneamente rallentare i loro nuovi impegni per raggiungere i loro obiettivi di allocazione.

Conclusione

Il primo trimestre del 2025 è stato caratterizzato da una recrudescenza dei rischi geopolitici e da un'elevata volatilità dei mercati. In questo contesto di incertezza, gli asset di altissima qualità, in settori difensivi come il software e la sanità, continuano ad attrarre un interesse costante da parte degli investitori. Per i gestori in grado di costruire asset di tale qualità, le uscite continuano a essere fluide, con un interesse costante e crescente da parte degli operatori industriali.

È inoltre importante ricordare che il private equity è intrinsecamente una strategia di investimento a lungo termine. Come hanno dimostrato gli ultimi due decenni, caratterizzati da importanti crisi – 2001, 2008, 2020 – il settore è sempre stato in grado di riprendersi, adattare i propri modelli, cogliere opportunità anticicliche e generare valore. Gli attuali blocchi sui mercati primari, la lentezza nella raccolta fondi o le lente uscite non sono inediti: sono meccanismi organici che regolano naturalmente gli eccessi di alcune fasi del ciclo. Nel medio termine, queste condizioni possono creare un punto di ingresso favorevole: le valutazioni si normalizzano, la concorrenza per le operazioni diminuisce e i gestori qualificati continuano a operare in un quadro attivo, disciplinato e opportunistico. Il settore del private equity ha ripetutamente dimostrato di saper trasformare periodi di tensione in fattori trainanti per le performance future.

.png)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

_11zon.webp)