Damien Hélène, caporedattore diAltaroc :

In che misura un fondo pensione come il PSERS utilizza il private equity per finanziare le pensioni?

Darren Foreman, ex direttore di Private Equity per PSERS:

Le società private sono mille volte più numerose delle società pubbliche. È quindi opportuno che questa classe d'investimento faccia parte della diversificazione delle allocazioni di portafoglio, sia che si tratti di un piano pensionistico che di un investitore facoltoso.

Alla fine degli anni '90, il nostro CIO (Chief Investment Officer) ci disse: "Dobbiamo aumentare la nostra esposizione al private equity per ottenere performance". Come molti investitori e schemi pensionistici pubblici, ci siamo rivolti al private equity per i suoi rendimenti che, su un lungo periodo, sono migliori di quelli che si possono ottenere sui mercati azionari.

Di conseguenza, abbiamo aumentato considerevolmente la nostra esposizione al private equity, in particolare investendo nel fondo britannico Bridgepoint fin dal suo inizio e nel fondo francese PAI, in cui abbiamo partecipato al primo fondo.

D.H.: Perché il private equity è così interessante per i fondi pensione?

D. F.: Con il private equity ci si può aspettare di ottenere rendimenti migliori rispetto ai mercati quotati o persino ai fondi comuni, in media 300 punti base in più. Le prospettive attuali per il private equity sono di circa il 10%-12% su base netta.

Se il vostro fondo pensione ha un obiettivo di rendimento del 7% e riuscite a ottenere il 10% con il private equity, o anche un po' di più, i vostri rendimenti sono a posto. Raggiungete i vostri obiettivi di crescita, a vantaggio del vostro portafoglio e del vostro capitale, e quindi della capacità del vostro fondo di pagare i conti e le pensioni dei suoi beneficiari.

D.H. : Come è cambiata la quota di private equity sul patrimonio totale di PSERS negli ultimi 20 anni?

D. F.: Al nostro apice, nei primi anni 2000, impegnavamo fino a 3 miliardi di dollari all'anno per raggiungere il 17% del nostro portafoglio. Essendo stati tra i primi a investire nel private equity su larga scala, siamo cresciuti molto rapidamente, più di quanto ci aspettassimo. La quota destinata al private equity è salita al 21%.

Da allora, questa quota è diminuita. Nel 2007 e nel 2008 abbiamo dovuto affrontare la crisi finanziaria. Il Consiglio di amministrazione ha quindi deciso di ridurre i nostri obiettivi per ottenere una migliore diversificazione degli attivi, perché non si può mai prevedere quale sarà l'anno migliore per quale classe di attivi. Abbiamo quindi riorientato i nostri investimenti per diversificarli.

Nel 2021, il Consiglio di amministrazione ha voluto diversificare ulteriormente e ha fissato l'obiettivo del Private Equity al 12% del piano di investimento. All'ultimo conteggio, questa quota era salita al 16% delle attività in gestione.

D.H.: Qual è la percentuale destinata al private equity dai fondi pensione statunitensi?

D. F.: In media, negli Stati Uniti, direi che i fondi destinati annualmente al private equity rappresentano il 12-14% dei portafogli. O almeno, questo è il loro obiettivo. Se si considerano i fondi universitari, le dotazioni e le fondazioni, la cifra sale al 30%-40%. Dipende dal loro sistema e dal loro progetto.

D.H.: Quale strategia di private equity - venture, growth, buy-out o turnaround - ha attratto maggiormente PSERS?

D. F.: Durante i miei 22 anni di lavoro al PSERS, abbiamo investito principalmente in buyout, dedicandovi quasi due terzi del nostro portafoglio. Ci sembrava più coerente del private equity. Tuttavia, ci sono sempre elementi di rischio. Quando si investe nei mercati finanziari, nulla è esente da rischi.

Ci siamo poi orientati verso il growth equity, che offre un migliore ritorno sull'investimento e riduce la necessità di leva finanziaria. Poi abbiamo avuto una piccola percentuale di venture capital, forse il 10%. Infine, i fondi secondari legacy, che abbiamo avuto soprattutto nei primi anni 2000.

D.H.: A quali aree geografiche si rivolge il PSERS?

D. F. : Avendo sede in Pennsylvania, negli Stati Uniti, avevamo accesso a tutti i fondi di private equity americani! Quando lavoravo lì, abbiamo investito molto anche in Europa, soprattutto in Europa occidentale. I nostri investimenti erano suddivisi per il 60% negli Stati Uniti e per il 40% nei mercati esteri, soprattutto in Europa con General Partner (GP) come Bridgepoint o PAI.

D.H.: In quali settori economici siete più redditizi?

D. F.: I settori della tecnologia e del software hanno rappresentato i migliori ritorni sugli investimenti perché sono aziende in rapida crescita. Il software produce margini e profitti elevati. Abbiamo investito in questo settore attraverso fondi come Hg e Insight Partners, ma anche altre società come Bridgepoint. Poi ci sono stati i servizi alle imprese. Poi il settore industriale, la sanità e i beni di consumo.

In breve

La carriera di Darren Foreman

In pensione dallo scorso anno, Darren Foreman ha lavorato per PSERS dal 2002 al 2024, occupandosi esclusivamente di Private Equity. Iniziando come analista, è diventato gestore di portafoglio e poi senior manager prima di diventare direttore del Private Equity di PSERS. Negli ultimi anni ha gestito un team di quattro persone e ha co-presieduto il comitato di applicazione del fondo, una forma di comitato di investimento, insieme a James Del Gaudio.

Carta d'identità aziendale

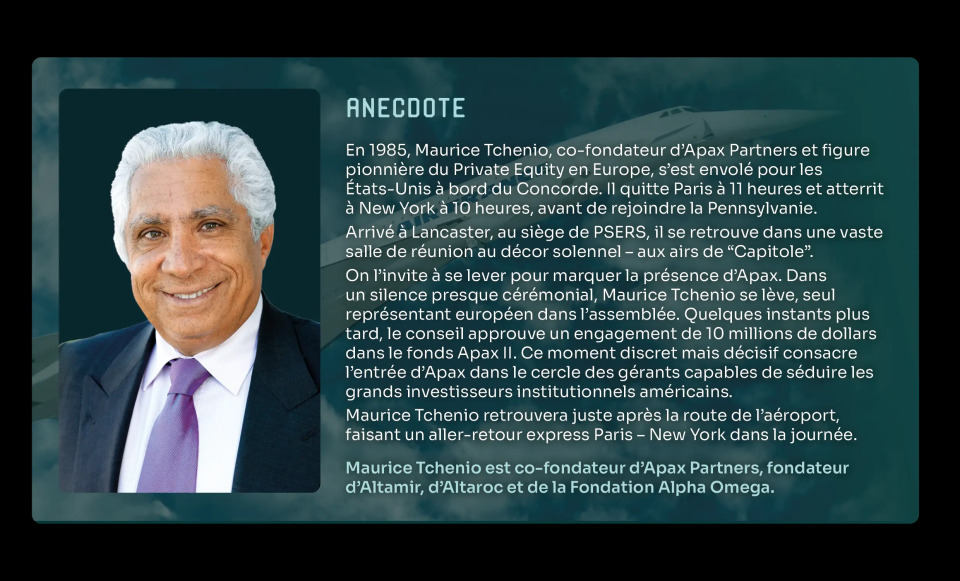

PSERS: un pioniere del private equity dal 1985

Fondato nel 1917, il Pennsylvania Public School Employees Retirement System (PSERS) è uno dei più antichi fondi pensione degli Stati Uniti. Fornisce pensioni ai dipendenti delle scuole pubbliche dello Stato della Pennsylvania in 763 scuole.

Il PSERS gestisce un patrimonio di oltre 75 miliardi di dollari e copre 256.000 lavoratori e 254.000 pensionati. Nel 2024, ai suoi beneficiari è stato versato un totale di 7,7 miliardi di dollari, per una media annua di 26.392 dollari per ogni beneficiario .

Il primo investimento del PSERS in un fondo di venture capital risale al 1985, segnando un primo impegno in attività non quotate. Su una base di valore patrimoniale netto (NAV), il suo portafoglio di private equity vale oltre 12 miliardi di dollari.

23 https://www.pa.gov/content/dam/copapwp-pagov/en/psers/documents/transparency/financial-reports/acfr/psers%20acfr%20fy2024.pdf