Was sind nicht börsennotierte Anlagen?

Zusammenfassende Definition

Nicht börsennotierte Anlagen umfassen alle Anlagen, die außerhalb der Börsen getätigt werden. Dabei kann es sich sowohl um private Unternehmen als auch um nicht börsennotierte Immobilien, private Schuldtitel, Infrastrukturen oder auch Innovations- und disruptive Technologieprojekte handeln, insbesondere im Bereich Deeptech.

Diese Investitionen sind nicht Gegenstand täglicher Transaktionen. Sie zeichnen sich durch eine weniger häufige Bewertung, einen oft langen Zeithorizont und eine Exposition gegenüber operativen Dynamiken statt gegenüber momentanen Marktbewegungen aus.

Warum bleiben manche Unternehmen nicht börsennotiert?

Viele Unternehmen entscheiden sich aus mehreren strukturellen Gründen bewusst dafür, privat zu bleiben. Einige bevorzugen eine stärkere Kontrolle über ihr Kapital, was ihnen eine straffere Unternehmensführung ermöglicht und die Verwässerung begrenzt.

Andere streben eine Verringerung der regulatorischen Verpflichtungen und der Kommunikationsanforderungen für börsennotierte Unternehmen an, um mehr Zeit für die operative Entwicklung zu haben.

Diese Entscheidung lässt sich auch durch den Wunsch erklären, mehrjährige strategische Pläne umzusetzen, ohne dem Druck der Quartalsergebnisse ausgesetzt zu sein. Schließlich ziehen es einige Unternehmen vor, sich auf spezialisierte Investoren zu stützen, die sie operativ begleiten können, anstatt auf Marktfinanzierungen zurückzugreifen.

Die wichtigsten Kategorien nicht börsennotierter Anlagen

Die Welt der privaten Märkte umfasst mehrere Segmente:

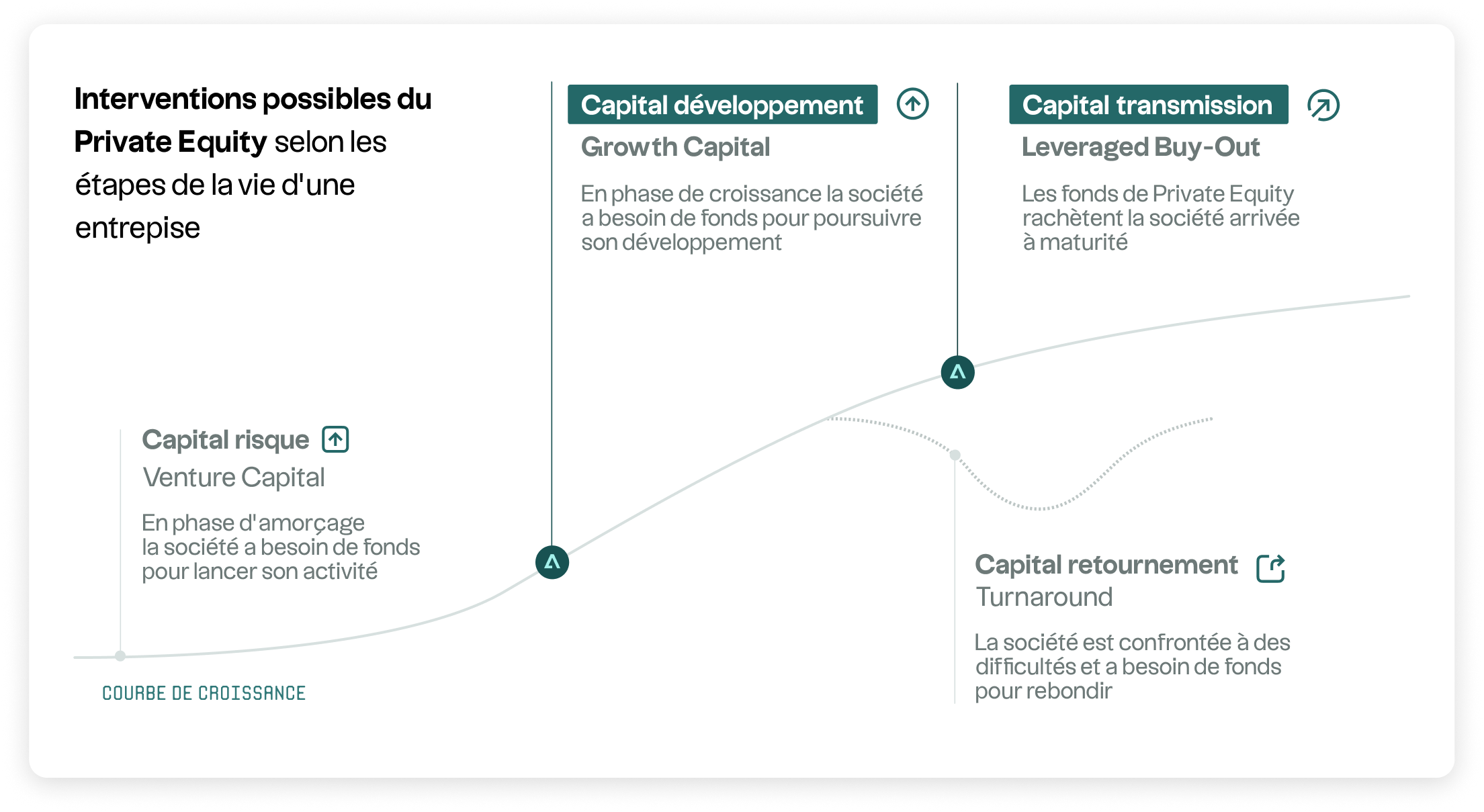

- Private Equity: Risikokapital, Wachstumskapital, Kapitalübertragung (LBO).

- Nicht börsennotierte Immobilien.

- Privatverschuldung.

- Infrastrukturen.

Jede Kategorie weist ein eigenes Risikoprofil, eine eigene Bewertungsdynamik und einen eigenen Zeithorizont auf.

Warum steigt das Interesse an nicht börsennotierten Unternehmen im Jahr 2026?

Eine historisch institutionelle Anlageklasse

Das wachsende Interesse an nicht börsennotierten Unternehmen im Jahr 2026 ist Teil einer bereits seit langem bestehenden Dynamik bei institutionellen Anlegern. Versicherungen, Pensionsfonds und Staatsfonds nutzen diese Möglichkeit seit mehreren Jahrzehnten, um ihre Portfolios mit Vermögenswerten zu ergänzen, die weniger von Börsenschwankungen abhängig sind.

Ihr Ziel besteht insbesondere darin, die langfristige Sichtbarkeit zu stärken, die Auswirkungen der Konjunkturzyklen zu glätten und zur Finanzierung der Realwirtschaft beizutragen. Dadurch kann auch das Wachstum nicht börsennotierter Unternehmen direkt unterstützt werden.

Diese institutionelle Praxis, die mittlerweile besser dokumentiert und umfassender verstanden wird, trägt dazu bei, das Interesse an nicht börsennotierten Unternehmen bei einem breiteren Publikum zu legitimieren.

Spezifische Motoren für die Wertschöpfung

Nicht börsennotierte Unternehmen stützen sich auf Hebel zur Wertschöpfung, die sich deutlich von denen unterscheiden, die auf öffentlichen Märkten zu beobachten sind.

- Eine strukturierte und aktive Unternehmensführung, die es den Managern ermöglicht, direkter in die strategische Ausrichtung der Unternehmen einzugreifen. Diese Nähe erleichtert die operative Überwachung, schnelle Entscheidungen und die Abstimmung zwischen Aktionären und Führungskräften.

- Operative Initiativen zur nachhaltigen Leistungssteigerung, wie z. B. Prozessoptimierung, Teambildung, Investitionen in die Digitalisierung oder Erschließung neuer Märkte. Diese Maßnahmen sind in der Regel Teil mehrjähriger Pläne und werden schrittweise umgesetzt.

- Über mehrere Jahre hinweg entwickelte Strategien, mit denen Unternehmen bei tiefgreifenden Veränderungen begleitet werden können. Dieser lange Zeitraum ermöglicht die Durchführung von strukturierenden Projekten, die in einem börsennotierten Umfeld, das einem starken kurzfristigen Druck ausgesetzt ist, oft schwer zu realisieren sind.

Diese Mechanismen sind Elemente, die häufig im Bereich der nicht börsennotierten Unternehmen zu beobachten sind, ohne jedoch ein Ergebnis zu garantieren oder die damit verbundenen Risiken auszuschließen.

Die Rolle der Diversifizierung

Diversifizierung ist eines der am häufigsten genannten Argumente für das wachsende Interesse an privaten Märkten im Jahr 2026.

- Erweiterung der Vielfalt der Unternehmen im Portfolio durch Zugang zu Unternehmen unterschiedlicher Größe, Reife und Branchen, die oft nicht an den öffentlichen Märkten vertreten sind. Diese Vielfalt ermöglicht die Einbindung von Wachstumsmotoren, die sich von denen unterscheiden, die im börsennotierten Universum verfügbar sind.

- Die Diversifizierung über verschiedene Sektoren und geografische Regionen hinweg kann zu einem ausgewogenen Portfolio beitragen, insbesondere wenn die Konjunkturzyklen der einzelnen Regionen oder Sektoren nicht synchron verlaufen.

- Geringere Sensibilität gegenüber täglichen Marktschwankungen, da die Bewertungen nicht börsennotierter Unternehmen weniger häufig schwanken und stärker an die operative Performance als an die Marktstimmung gekoppelt sind. Diese Eigenschaft kann die wahrgenommene Volatilität verringern, auch wenn sie die grundlegenden wirtschaftlichen Risiken nicht beseitigt.

Zusammen erklären diese Faktoren, warum nicht börsennotierte Unternehmen auch 2026 weiterhin ein erhöhtes Interesse auf sich ziehen . In einem Umfeld, in dem Investoren eine stärkere langfristige Diversifizierung anstreben und Zugang zu anderen Quellen der Wertschöpfung suchen als denen, die die öffentlichen Märkte bieten.

Diese Diversifizierung bleibt theoretisch und sagt nichts über die zukünftige Performance aus.

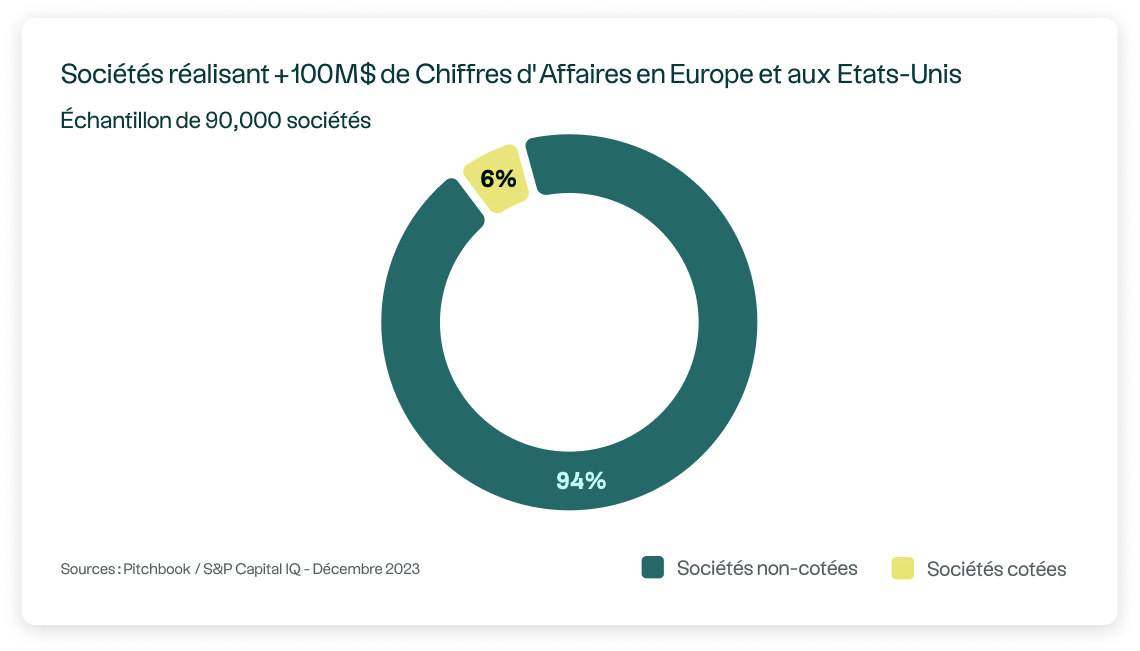

Private Equity: eine tragende Säule der privaten Märkte

Innerhalb der privaten Märkte nimmt Private Equity einen besonderen Platz ein. Dies lässt sich durch seine wirtschaftliche Bedeutung, die Vielfalt seiner Strategien und seine Rolle bei der Unternehmensfinanzierung erklären. Es ist oft der wichtigste Einstiegspunkt in den nicht börsennotierten Markt, sowohl für institutionelle Anleger als auch für erfahrene Investoren.

Private Equity bildet keinen homogenen Block, sondern umfasst mehrere unterschiedliche Interventionslogiken. Jede davon spiegelt die Vielfalt des finanzierten Wirtschaftsgefüges wider.

Einige Strategien richten sich an junge und innovative Unternehmen, die sich noch in der Aufbauphase befinden. Andere zielen auf etabliertere Unternehmen mit einer bewährten operativen und finanziellen Historie ab.

Diese Vielfalt ermöglicht es, ein Portfolio verschiedenen Werttreibern auszusetzen, die mal mit Innovation, mal mit organischem Wachstum oder der Optimierung bestehender Modelle zusammenhängen.

Bei einer langfristigen Allokation wird Private Equity somit als eine Reihe sich ergänzender Teilstrategien betrachtet, die jeweils spezifische Profile in Bezug auf Risiko, Zeitrahmen und Wertschöpfung aufweisen.

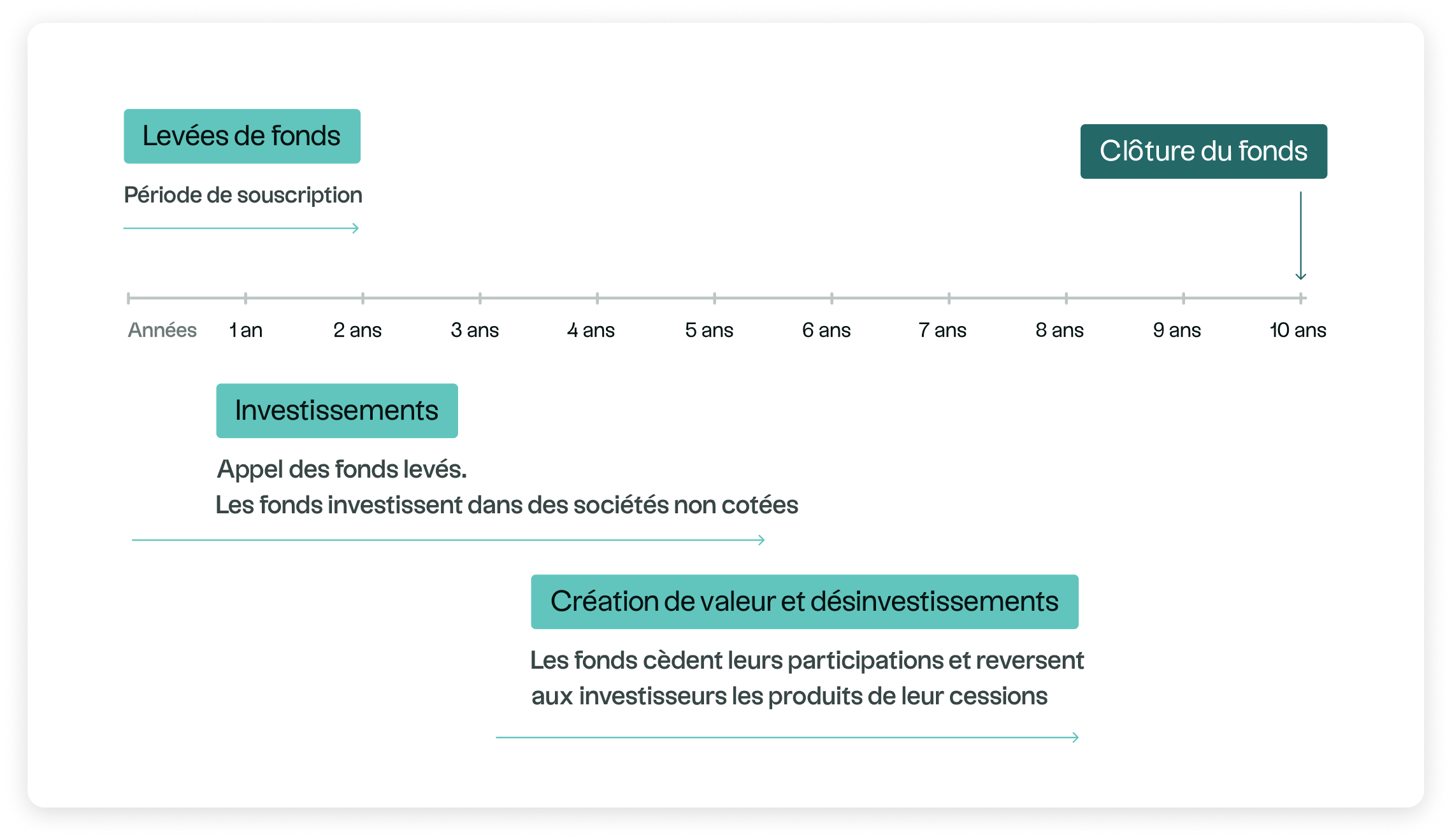

Wie wird eine Private-Equity-Investition konkret organisiert?

Investitionen in Private Equity erfordern einen strukturierten Zeitrahmen, der sich deutlich von börsennotierten Anlagen unterscheidet.

Die Beteiligung erfolgt in der Regel im Rahmen eines gemeinsamen Fahrzeugs, dessen Kapital schrittweise eingesetzt wird.

Nach der Aufbauphase des Fonds wird das eingesetzte Kapital über mehrere Jahre hinweg abgerufen, um die aufeinanderfolgenden Investitionen zu finanzieren.

Auf diese Phase folgt eine Phase der Unternehmensbegleitung, in der die Managementteams ihre Entwicklungs-, Optimierungs- oder Transformationspläne umsetzen. Die Ausstiege erfolgen gestaffelt, je nach Marktchancen und Reifegrad der Beteiligungen.

Diese Vorgehensweise bedeutet zwar kurzfristig eine eingeschränkte Sichtbarkeit, folgt jedoch einer langfristigen Logik, bei der Wert schrittweise geschaffen wird. Die Gesamtdauer des Engagements, die oft fast zehn Jahre beträgt, spiegelt die Illiquidität von Private Equity und die für die Umsetzung der operativen Strategien erforderliche Zeit wider.

Die Gesamtlaufzeit beträgt häufig zwischen 8 und 12 Jahren, was die dieser Anlageklasse inhärente Illiquidität widerspiegelt.

.webp)