Le constat est connu : le système de retraite par répartition subit une pression croissante face au vieillissement de la population et à la stagnation des cotisations. Alors que les discussions entre le gouvernement et les partenaires sociaux sur une éventuelle réforme restent sans issue claire, Altaroc met en avant la capitalisation comme un complément crédible, voire indispensable, pour assurer des revenus décents aux futurs retraités.

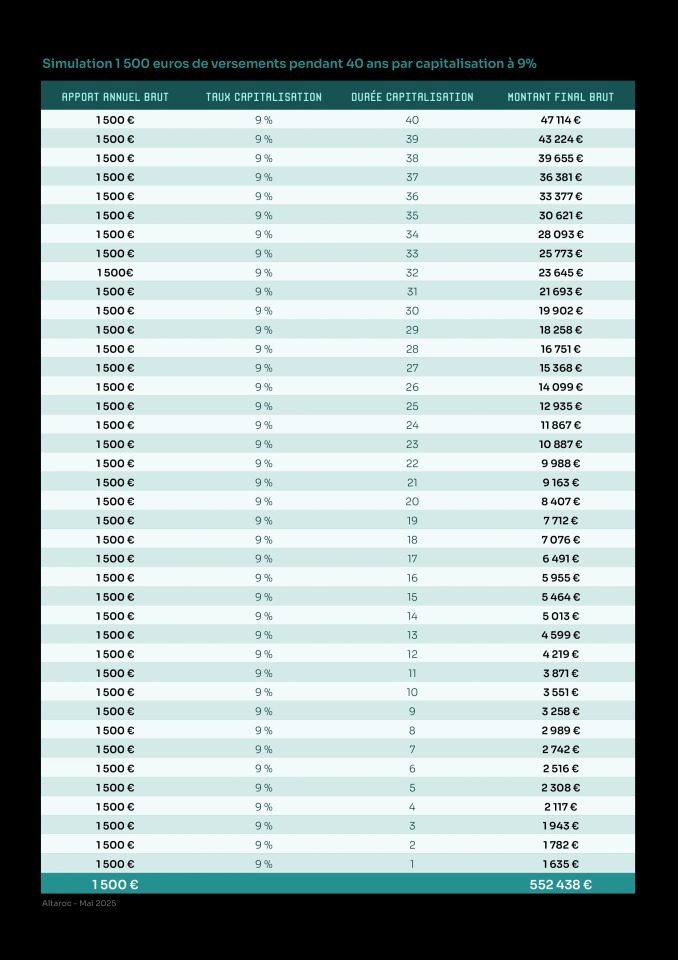

Deux scénarios, fondés sur des hypothèses simples et des supports d’investissement déjà disponibles sur le marché, viennent illustrer la puissance des intérêts composés sur une longue période. Ces projections partent du principe qu’une fraction des cotisations actuelles ou des versements volontaires est allouée à des placements à long terme dans des actifs comme le Private Equity, avec un rendement annuel net de 9 %.

Dans un premier cas, un salarié de 25 ans percevant 30 000 € bruts par an verrait son employeur affecter 1 000 € par an sur un plan de capitalisation, complété par 500 € d’épargne personnelle annuelle. Sur 40 ans, cet effort cumulé de 60 000 € produirait un capital final de plus de 550 000 €. À la retraite, ce montant pourrait être retiré en une fois ou générer un revenu annuel de près de 50 000 €, tout en préservant le capital initial.

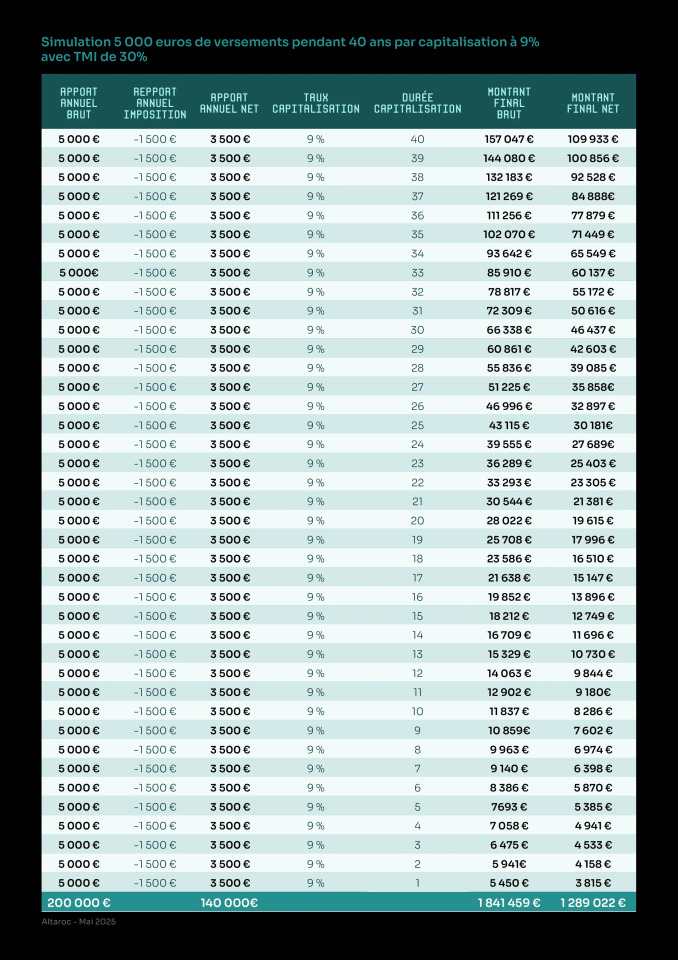

Le second scénario, plus ambitieux, suppose qu’un salarié mieux rémunéré (80 000 € annuels) verse chaque année 5 000 € sur un Plan d’Épargne Retraite (PER). Bénéficiant d’un avantage fiscal lié à son taux marginal d’imposition, son effort net se limite à 3 500 € par an. Résultat : au terme de 40 ans, le capital net après fiscalité atteindrait près de 1,3 million d’euros. De quoi générer, en rente viagère, un revenu brut de plus de 160 000 € par an.

Ces chiffres spectaculaires traduisent moins une promesse commerciale qu’une réalité mathématique : celle des intérêts composés, dont la discipline et la durée sont les clés. Ils soulignent aussi la nécessité d’un travail de pédagogie auprès des régulateurs et des épargnants, tant la capitalisation reste perçue en France comme un tabou politique.

Pour l’heure, aucune disposition réglementaire n’est nécessaire pour généraliser ces pratiques à ceux qui en ont les moyens. Mais l’élargissement du modèle – via l’allocation d’une partie des cotisations patronales à des plans individuels – nécessiterait un accord entre partenaires sociaux et pouvoirs publics. Une perspective qui, dans le contexte social actuel, risque de se heurter à de fortes résistances.

Mais au-delà de l’enjeu individuel, il s’agit aussi d’une opportunité collective : en enrichissant les Français, le Private Equity pourrait également enrichir la France. En orientant une part de l’épargne longue vers des fonds qui financent des entreprises innovantes et en croissance, ces capitaux alimenteraient directement l’économie réelle, soutenant l’emploi, la compétitivité et les recettes fiscales. Le cercle vertueux est évident : des citoyens au patrimoine renforcé deviennent des consommateurs et des investisseurs plus solides, tandis que des entreprises mieux capitalisées accélèrent leur expansion. Dans un pays souvent réticent à la capitalisation, il faut rappeler que la prospérité individuelle et la richesse nationale ne sont pas antagonistes – elles sont intimement liées.

.jpeg)