.webp)

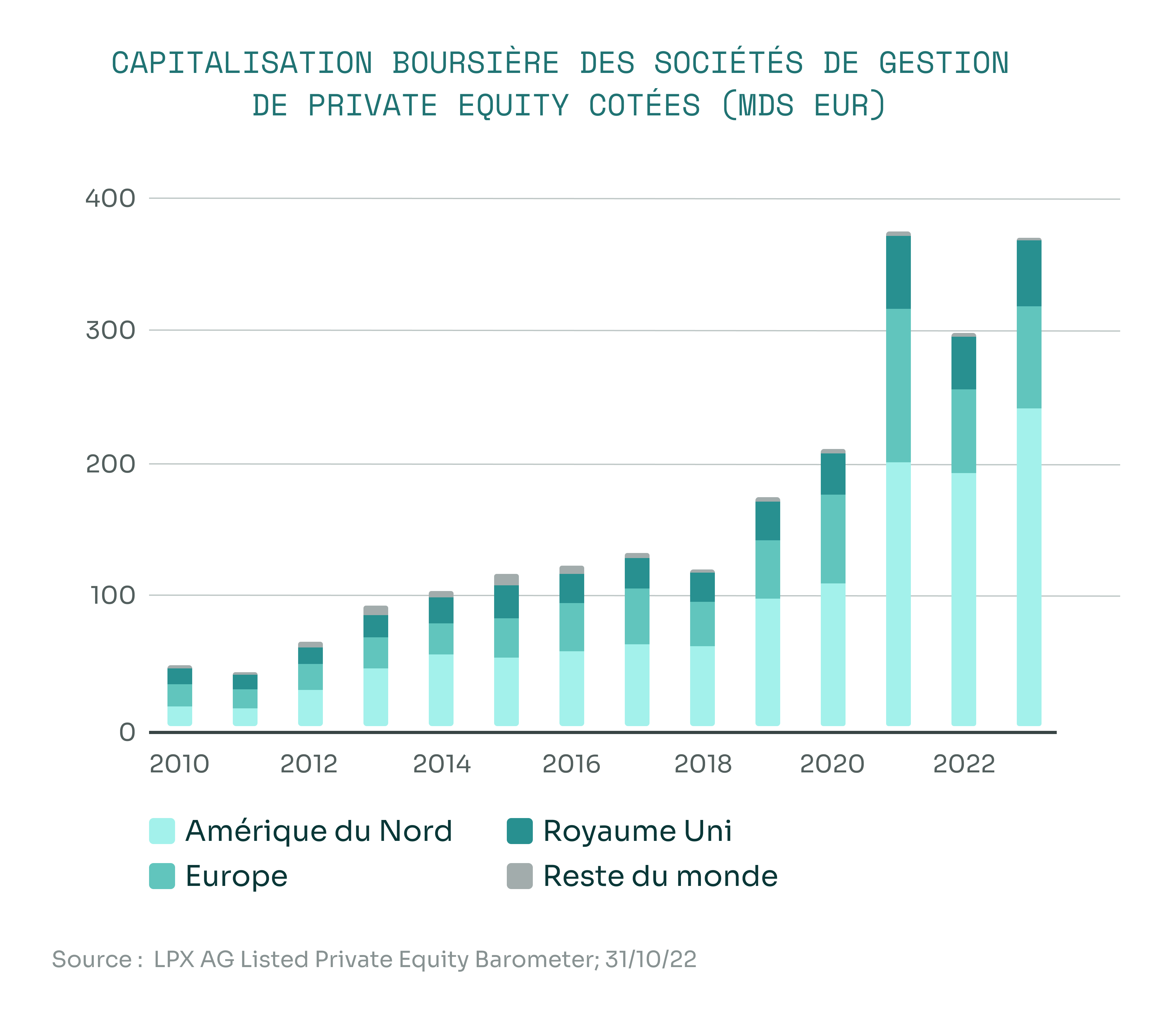

Les chiffres parlent d’eux-mêmes. Alors qu’aux États-Unis, la collecte du marché du Private Equity est estimée à 460 milliards de dollars en 2024 33, le marché européen en a collecté pour environ 150 milliards de dollars 34. Libéralisme et prudence se font face.

« La présence de fonds de pension, couplée à une plus forte tolérance culturelle à l'investissement risque et une meilleure culture financière des participants, est la principale différence qui explique une plus grosse capacité domestique d'investissement risqué aux États-Unis », explique Antoine Levy, économiste français et professeur assistant à l’Université de Berkeley dans une interview exclusive accordée à Altaroc.

35

Si le système de retraite français offre une sécurité relative, les opportunités pour augmenter significativement son niveau de vie à la retraite par le biais d'investissements personnels restent limitées. En effet, les classes d'actifs alternatives aux marchés cotés ne sont encore que trop peu connues. A l’opposé, les États-Unis offrent la possibilité de constituer des retraites plus élevées grâce à des investissements privés, mais cela s'accompagne d'une prise de risque accrue. Ces différences soulèvent une question sur le financement des retraites : le modèle américain peut-il inspirer l’Europe ?

Ces contrastes se reflètent directement dans l’épargne. Alors que les Américains se tournent majoritairement vers les fonds de pension, les investissements dans la pierre restent privilégiés en France. Cette préférence culturelle pour l’immobilier a d’ailleurs limité l’essor des produits financiers et des investissements alternatifs. Pourtant, sur les dix dernières années, la moyenne des performances annuelles de l’immobilier s'est élevée à 4,7 %, contre 13,3 % pour le Private Equity 36.

.png)

Ces disparités se matérialisent également par l’ampleur des investissements en Private Equity, bien plus nombreux chez les fonds de pension américains. Cet attrait en Outre-Atlantique s’explique par la capacité du capital-investissement à répondre à la pression exercée par les rendements modérés et volatils des actifs traditionnels, tout en offrant une approche sur le long terme, alignée sur les besoins de la gestion des retraites. Une tendance qui s’est accentuée depuis la crise financière de 2008.

Un essor américain porté par les lois et la fiscalité

Aux États-Unis, la démocratisation du Private Equity a été facilitée par un environnement réglementaire plus flexible. L’Employee Retirement Income Security Act (ERISA), qui encadre les plans de retraite, a progressivement évolué pour faciliter l’accès à cette classe d’actifs 37.

Parallèlement, des réformes fiscales ont contribué à rendre l’investissement dans des actifs privés plus attrayant. Parmi celles-ci figurent notamment la baisse des impôts sur les sociétés et les changements dans la fiscalité des gains en capital. La Securities and Exchange Commission (SEC) a particulièrement contribué à cet essor en assouplissant certaines restrictions, facilitant ainsi l’accès des fonds de pension aux investissements alternatifs.

Les plans de cotisations définies (defined contribution plans), qui dominent aux États-Unis, ont également joué un rôle déterminant. Ils ont offert une plus grande liberté dans le choix des investissements, ce qui a favorisé l'intégration du Private Equity dans les portefeuilles.

Les fonds européens restent prudents avec le Private Equity

Pendant ce temps, les acteurs européens et français font face à un chemin semé d’embûches. L’environnement réglementaire plus strict et une aversion culturelle au risque freinent encore l’essor du Private Equity. Dans un environnement où la vision à court terme reste privilégiée, les actifs tels que les obligations d'État et les actions cotées demeurent perçus comme plus sûrs. Et la sécurité est très prisée par les investisseurs européens, particulièrement par les Français.

38

Surtout, les exigences de liquidité et de solvabilité imposées par les réglementations européennes limitent les capacités des fonds à investir dans des actifs moins liquides, comme le Private Equity. Les législations ont ainsi découragé les fonds à se tourner vers ces investissements.

Des perspectives qui restent prometteuses sur le vieux continent

Pendant que les fonds de pension américains augmentent la part du Private Equity dans leurs portefeuilles, les fonds européens demeurent plus prudents, malgré un intérêt croissant pour cette classe d'actifs. Cette disparité soulève des questions quant à l'évolution des systèmes de retraite européens, encore freinés par des obstacles.

Malgré ces contrastes, les perspectives pour le Private Equity en Europe restent prometteuses, marquées par la volonté d’encourager les investissements alternatifs. En témoigne l’émergence d’un cadre européen pour les investissements dans des capitaux à long terme, l’ELTIF (European Long-Term Investment Funds). En France, l'environnement actuel bénéficie également des récentes évolutions réglementaires, comme les réformes des retraites successives qui ouvrent la voie à un rapprochement avec les pratiques américaines.

L’adoption plus large du Private Equity en Europe demande encore une évolution de la culture d’investissement et une meilleure sensibilisation, à la fois des épargnants et des gérants de fonds. De cette manière, l’Europe pourra pleinement tirer parti du potentiel du Private Equity tout en intégrant les spécificités de son modèle de retraite et en garantir sa stabilité.

33 https://www.mordorintelligence.com/fr/industry-reports/united-states-private-equity-mark

34 https://www.mordorintelligence.com/fr/industry-reports/europe-private-equity-market

35 https://www.amf-france.org/sites/institutionnel/files/private/2023-09/230911-private-equity-etat-des-lieux-et-vulnerabilites-l.-grillet-aubert-fr_0.pdf

36 https://www.franceinvest.eu/performance-nette-du-capital-investissement-francais/

37 Voir article : Le Private Equity comme miroir de contrastes réglementaires

38 https://www.herez.fr/wp-content/uploads/2023/09/UCPE-Epargnants-0509.pdf

%2520Canary.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

%2520(1).jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.webp)