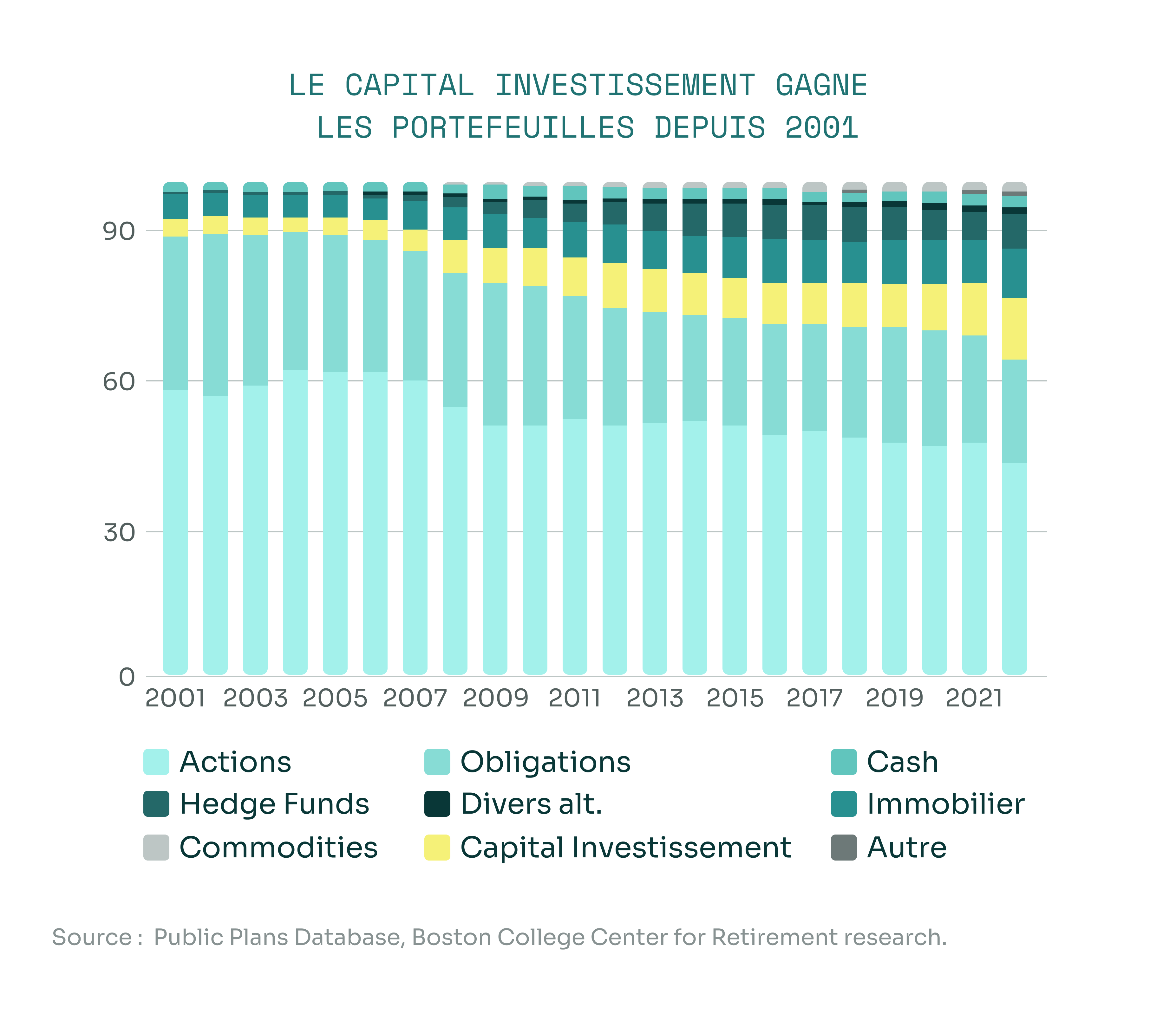

L’équation entre la gestion des cotisations des travailleurs actifs pour financer les pensions des retraités s’avère de plus en plus difficile à résoudre. D’un côté, les taux d’intérêt historiquement bas de la dernière décennie ont réduit les rendements des obligations, qui constituent traditionnellement une grande partie des portefeuilles. De l’autre, la volatilité des marchés boursiers accroît les risques sur les actifs cotés.

Dans ce contexte de tensions croissantes entre rendements et stabilité, le Private Equity, qui cible des entreprises non cotées, se présente comme une solution. Pour les fonds de pension, le capital-investissement constitue une réponse aux défis structurels qu’ils rencontrent, tout en permettant une diversification des portefeuilles. Une stratégie qui repose sur une conviction forte : la performance à long terme de ces investissements compense largement leurs défis, notamment leur faible liquidité.

5

.png)

.png)

6

Le Private Equity séduit par une vision à long terme

Le Private Equity se distingue des autres classes d’actifs par sa capacité à générer des rendements annualisés souvent supérieurs à 10 % nets, bien au-dessus de ceux des actifs traditionnels. Ces rendements attractifs s’expliquent principalement par trois facteurs : la création de valeur directe, la décorrélation des marchés cotés et une vision à long terme.

Au-delà d’investir dans des entreprises, les gérants de Private Equity s’impliquent directement dans leurs stratégies et parfois même dans leur gestion quotidienne. Ils les restructurent pour améliorer leur gestion et stimuler leur croissance afin de créer de la valeur. Cela passe notamment par l’optimisation des coûts et le développement de nouveaux marchés7.

Cette création de valeur directe, décorrélée des marchés cotés, limite l’exposition aux fluctuations quotidiennes des bourses et assure ainsi une certaine stabilité. Le Private Equity offre de cette manière une vision à long terme, établie sur plusieurs années, à l'opposé du fonctionnement des marchés publics.

Le Private Equity, un moteur de croissance dont s’emparent les fonds américains

CalPERS, l’un des principaux fonds de pension public américain, a ainsi annoncé l’année dernière augmenter de 4% ses investissements en Private Equity. La firme qui a commencé à investir en capital-investissement dans les années 1990, y consacrait fin 2024 16,1%8 de son portefeuille, avec la volonté d’atteindre à terme les 17% 9.

David Miller, membre du conseil d’administration et directeur du comité d'investissement de CalPERS, explique 10 : « Les conditions du marché évoluent. L'équipe d'investissement a besoin de souplesse pour investir intelligemment le capital afin de maintenir le fonds sur la voie de rendements durables. La croissance soutenue et constante des rendements du Private Equity est à l'origine de cette augmentation mesurée et appropriée ».

Cette stratégie repose sur un constat simple : les rendements historiques du Private Equity surpassent ceux des autres classes d’actifs. Entre 2012 et 2022, le portefeuille de Private Equity de CalPERS a généré un rendement moyen net de 13,9 % 11.

TIAA lance son propre fonds de Private Equity

TIAA, qui gère les retraites de plus de trois millions d'enseignants et de chercheurs, mise également sur le capital-investissement. En juin dernier, il a lancé TIAA Ventures, un programme d'investissement dédié au Private Equity 12.

« TIAA Ventures nous permet d'investir dans des concepts et des produits innovants qui peuvent à terme créer des perspectives plus sûres et plus sécurisées pour tous les retraités, qu'ils soient proches de la retraite ou qu'ils l'aient déjà prise », indique Wayne Baker, directeur des investissements de TIAA Ventures.

TIAA se démarque avec une approche ciblant uniquement des secteurs stratégiques, comme les technologies de l'information et la santé. Ces investissements ciblés, mais néanmoins diversifiés, permettent de soutenir des entreprises ayant un potentiel de croissance solide, minimisant de fait les risques.

Un exemple notable est l’investissement de TIAA dans Blackstone Energy Partners, un fonds de Private Equity qui finance des entreprises développant des technologies propres et des infrastructures énergétiques. Un investissement qui non seulement génère des rendements compétitifs, mais qui contribue également à des objectifs sociétaux plus larges.

Les défis du Private Equity…

L’intégration du Private Equity dans les portefeuilles des fonds de pension n’est pas sans susciter des débats. Les capitaux investis sont généralement bloqués pour une période s’étendant de 7 à 10 ans, ce qui peut poser un problème en cas d'un besoin urgent de liquidités.

A cela s’ajoute un risque opérationnel, lorsqu'il s'agit d'une stratégie de turnaround. Celui-ci s’explique par un succès des investissements qui repose sur la capacité du fonds à sélectionner les entreprises les plus prometteuses et à exécuter des stratégies de transformation efficaces.

Les frais de gestion associés aux fonds de Private Equity sont également souvent pointés pour être supérieurs à ceux des actifs traditionnels. Pour cause, en allant au-delà de la simple acquisition et cession d'actifs, le Private Equity nécessite davantage de gestion.

.png)

13

En 2020, CalPERS a d’ailleurs subi des critiques pour avoir sous-évalué ses frais de gestion associés au Private Equity, qui peuvent atteindre 2 % des actifs sous gestion et 20 % des gains 14. Pour y répondre, le fonds a adopté une approche plus sélective, investissant directement dans des entreprises plutôt que par l’intermédiaire de gestionnaires tiers. Cette stratégie de désintermédiation permet de réduire les coûts et donc d’augmenter les rendements nets.

…ne freinent pas son expansion

Malgré ces défis, les grands fonds de pension continuent donc d’augmenter leurs allocations en Private Equity. Selon un rapport d’Amundi publié en décembre 2024, 86 % 15 d’entre eux pensent être investis dans en capital-investissement dans les 3 prochaines années et 55% 16 d’entre eux prévoient d'accroître leur exposition à cette classe d’actifs.

Ce rôle croissant du Private Equity reflète une confiance grandissante dans sa capacité à relever les défis financiers et démographiques du système de pension américain. Les fonds y trouvent une solution pour équilibrer et diversifier leurs portefeuilles, tout en maximisant les rendements et en répondant ainsi à leurs obligations envers les retraités. Le capital-investissement se positionne progressivement comme le partenaire stratégique des fonds de pension.

Business ID card

CalPERS : « la plus grande caisse de retraite publique [des États-Unis] »

Fondé en 1932, le California Public Employees' Retirement System (CalPERS) se présente sur son site comme « la plus grande caisse de retraite publique du pays ». Cette agence américaine, rattachée à l'administration publique de la Californie, gère plus de 502 milliards de dollars d’actifs 17 et s'occupe du fonds de retraite de plus de 2 millions de californiens 18. CalPERS investit dans le Private Equity depuis les années 1990 et y consacre aujourd’hui environ 17 % de son portefeuille total.

Business ID card

TIAA : 96ème au Fortune 500

Créée en 1918, la Teachers Insurance and Annuity Association (TIAA) est une entreprise d'assurance et de fonds de placement américaine. Elle assure plus de 5 millions d’actifs et de retraités et 15 000 institutions 19, principalement éducatives et médicales 20. Son fonds gère plus de 1 400 milliards de dollars d’actifs 21 et investit dans plus de cinquante pays. En 2024, elle se classait 96ème au Fortune 500.

5. https://www.revue-banque.fr/metiers/gestion-d-actifs/les-fonds-de-pension-americains-geants-aux-pieds-d-argile-PA15266238

6. https://www.blackrock.com/corporate/literature/whitepaper/bii-global-outlook-2025.pdf

7. Voir article Pérenniser les retraites en transformant les entreprises à fort potentiel

8. https://www.privateequityinternational.com/recapturing-the-lost-decade/?utm

9. https://www.calpers.ca.gov/newsroom/calpers-news/2024/calpers-will-increase-private-markets-investments

10. https://www.calpers.ca.gov/page/newsroom/calpers-news/2024/calpers-will-increase-private-markets-investments

11. https://www.calpers.ca.gov/sites/default/files/spf/docs/board-agendas/202202/invest/item07a-01_a.pdf

12. https://www.tiaa.org/public/about-tiaa/news-press/news/2024/06-01

13. https://www.amf-france.org/sites/institutionnel/files/private/2023-09/230911-private-equity-etat-des-lieux-et-vulnerabilites-l.-grillet-aubert-fr_0.pdf

14. https://www.calpers.ca.gov/documents/201508-invest-item09a-01/download (page 5)

15. https://fr.media.amundi.com/actualites/les-fonds-de-pension-prets-a-augmenter-leur-allocation-en-faveur-des-actifs-prives-et-des-marches-emergents-asiatiques-81d6a-22f29.html

16. https://alternativecreditinvestor.com/2024/12/19/pension-funds-to-increase-private-market-allocations/

17. https://www.calpers.ca.gov/newsroom/calpers-news/2024/calpers-preliminary-investment-return-fiscal-year-2023-24

18. https://www.calpers.ca.gov/members

19. https://www.tiaa.org/public/pdf/lifetime_income_brochure.pdf

20. https://en.wikipedia.org/wiki/TIAA

21. https://www.tiaa.org/public/about-tiaa/news-press/press-releases/2024/12-11

22. https://fortune.com/ranking/fortune500/?Name=TIAA

.webp)