Qu’est-ce que l’investissement non coté ?

Définition synthétique

L’investissement non coté regroupe l’ensemble des placements réalisés en dehors des marchés boursiers. Il peut concerner aussi bien des entreprises privées que des actifs immobiliers non cotés, de la dette privée, des infrastructures ou encore des projets d’innovation et de technologies de rupture, notamment dans la deeptech.

Ces investissements ne font pas l’objet de transactions quotidiennes. Ils se caractérisent par une valorisation moins fréquente, un horizon souvent long et une exposition à des dynamiques opérationnelles plutôt qu’à des mouvements de marché instantanés.

Pourquoi certaines entreprises restent-elles non cotées ?

De nombreuses entreprises choisissent volontairement de demeurer privées pour plusieurs raisons structurantes. Certaines privilégient un contrôle plus fort de leur capital, ce qui leur permet de conserver une gouvernance resserrée et de limiter la dilution.

D’autres recherchent une réduction des obligations réglementaires et des impératifs de communication imposés aux sociétés cotées, afin de consacrer davantage de temps au développement opérationnel.

Ce choix s’explique également par le souhait de déployer des plans stratégiques sur plusieurs années, sans être soumis à la pression des résultats trimestriels. Enfin, certaines entreprises préfèrent s’appuyer sur des investisseurs spécialisés capables de les accompagner de manière opérationnelle plutôt que de recourir au financement de marché.

Les principales catégories d’investissement non coté

L’univers des private markets comprend plusieurs segments :

- Private Equity : venture capital, growth equity, capital-transmission (LBO).

- Immobilier non coté.

- Dette privée.

- Infrastructures.

Chaque catégorie présente un profil de risque, une dynamique de valorisation et un horizon propres.

Pourquoi l’intérêt pour le non coté progresse-t-il en 2026 ?

Une classe d’actifs historiquement institutionnelle

L’intérêt croissant pour le non coté en 2026 s’inscrit dans la continuité d’une dynamique déjà bien ancrée chez les investisseurs institutionnels. Les assureurs, fonds de pension et fonds souverains y ont recours depuis plusieurs décennies pour compléter leurs portefeuilles avec des actifs moins dépendants des fluctuations boursières.

Leur objectif consiste notamment à renforcer la visibilité de long terme, à lisser l’impact des cycles économiques et à contribuer au financement de l’économie réelle. Cela permet également de soutenir directement la croissance d’entreprises non cotées.

Cette pratique institutionnelle, désormais mieux documentée et plus largement comprise, contribue à légitimer l’intérêt du non coté auprès d’un public élargi.

Des moteurs de création de valeur spécifiques

Le non coté repose sur des leviers de création de valeur qui diffèrent sensiblement de ceux observés sur les marchés publics.

- Une gouvernance structurée et active, permettant aux gérants d’intervenir plus directement dans les orientations stratégiques des entreprises. Cette proximité facilite le suivi opérationnel, la prise de décisions rapides et l’alignement entre actionnaires et dirigeants.

- Des initiatives opérationnelles conçues pour améliorer durablement les performances, comme l’optimisation des processus, le renforcement des équipes, l’investissement dans la digitalisation ou l’ouverture de nouveaux marchés. Ces actions s’inscrivent généralement dans des plans pluriannuels, avec une mise en œuvre progressive.

- Des stratégies construites sur plusieurs années, permettant d’accompagner les entreprises dans des transformations profondes. Ce temps long donne la possibilité de mener des projets structurants, souvent difficiles à réaliser dans un environnement coté soumis à une forte pression de court terme.

Ces mécanismes constituent des éléments souvent observés dans l’univers du non coté, sans pour autant garantir un résultat ou éliminer les risques associés.

Le rôle de la diversification

La diversification constitue l’un des arguments les plus fréquemment évoqués pour expliquer l’intérêt croissant envers les private markets en 2026.

- L’élargissement de la diversité des entreprises en portefeuille, grâce à l’accès à des sociétés de tailles, de maturités et de secteurs variés, souvent absentes des marchés publics. Cette variété permet d’intégrer des moteurs de croissance différents de ceux disponibles dans l’univers coté.

- L’exposition à une pluralité de secteurs et de zones géographiques, ce qui peut contribuer à équilibrer un portefeuille, en particulier lorsque les cycles économiques ne se synchronisent pas d’une région ou d’un secteur à l’autre.

- Une moindre sensibilité aux fluctuations quotidiennes des marchés, car les valorisations du non coté évoluent moins fréquemment et sont davantage liées à la performance opérationnelle qu’au sentiment de marché. Cette caractéristique peut atténuer la volatilité perçue, même si elle n’élimine pas les risques économiques de fond.

Ensemble, ces facteurs expliquent pourquoi le non coté continue de susciter un intérêt accru en 2026 . Un contexte où les investisseurs cherchent à renforcer la diversification de long terme et à accéder à des sources de création de valeur différentes de celles offertes par les marchés publics.

Cette diversification reste théorique et ne préjuge pas de la performance future.

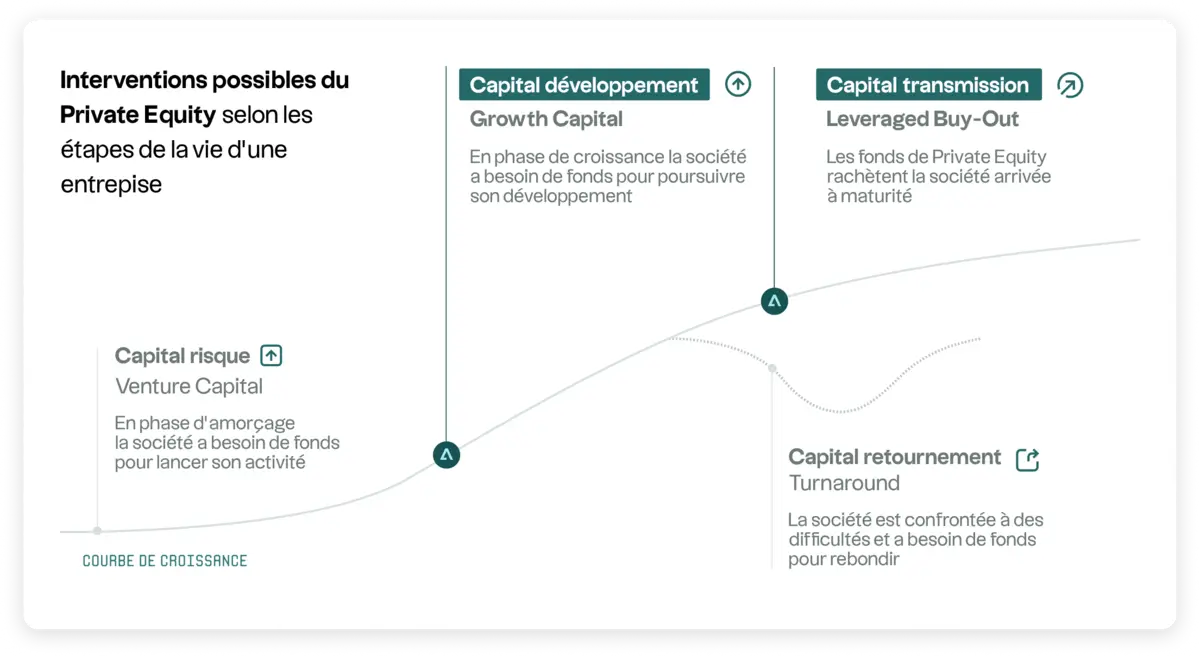

Private Equity : un pilier structurant des private markets

Au sein des private markets, le Private Equity occupe une place particulière. Cela s’explique par son poids économique, la diversité de ses stratégies et son rôle dans le financement des entreprises. Il constitue souvent le point d’entrée principal vers le non coté, tant pour les investisseurs institutionnels que pour les investisseurs avertis.

Plutôt que de former un bloc homogène, le Private Equity regroupe plusieurs logiques d’intervention distinctes. Chacune reflète la diversité du tissu économique financé.

Certaines stratégies s’orientent vers des entreprises jeunes et innovantes, encore en phase de structuration. D’autres ciblent des sociétés plus établies, disposant d’un historique opérationnel et financier éprouvé.

Cette pluralité permet d’exposer un portefeuille à des moteurs de valeur variés, liés tantôt à l’innovation, tantôt à la croissance organique ou à l’optimisation de modèles existants.

Dans une allocation de long terme, le Private Equity est ainsi envisagé comme un ensemble de sous-stratégies complémentaires, chacune présentant des profils de risque, de temporalité et de création de valeur spécifiques.

Comment s’organise concrètement un investissement en Private Equity ?

Investir en Private Equity implique de s’inscrire dans un cadre temporel structuré, très différent des investissements cotés.

L’engagement se fait généralement au sein d’un véhicule collectif, dont le déploiement du capital s’effectue de manière progressive.

Après la phase de constitution du fonds, les capitaux engagés sont appelés sur plusieurs années afin de financer les investissements successifs.

Cette période est suivie d’une phase d’accompagnement des entreprises, durant laquelle les équipes de gestion mettent en œuvre leurs plans de développement, d’optimisation ou de transformation. Les sorties, quant à elles, interviennent de façon échelonnée, en fonction des opportunités de marché et de la maturité des participations.

Ce fonctionnement implique une visibilité limitée à court terme, mais s’inscrit dans une logique de long terme, où la valeur est créée progressivement. La durée globale d’exposition, souvent proche d’une dizaine d’années, reflète la nature illiquide du Private Equity et la temporalité nécessaire à la mise en œuvre des stratégies opérationnelles.

La durée totale s’étend souvent entre 8 et 12 ans, reflétant l’illiquidité inhérente à cette classe d’actifs.

.webp)