Was ist Risikokapital?

Private Equity umfasst Investitionen in nicht börsennotierte Unternehmen. Private Equity ermöglicht es, das Wachstum und die Transformation von Unternehmen zu begleiten.

Diese Strategien richten sich an etablierte Unternehmen und sind langfristig angelegt, wobei sie durch Illiquidität und das Risiko eines Kapitalverlusts gekennzeichnet sind.

Definition von Risikokapital

Risikokapital, das die Grundlage von Private Equity bildet, bezeichnet die Investition in nicht börsennotierte Unternehmen über spezielle Fonds.

Ziel ist es, die Entwicklung, Umstrukturierung oder den Wandel bereits etablierter Unternehmen zu unterstützen. Dies geschieht in einem Rahmen, der von professionellen Teams und einem langfristigen Horizont bestimmt wird.

Die wichtigsten Strategien von Private Equity

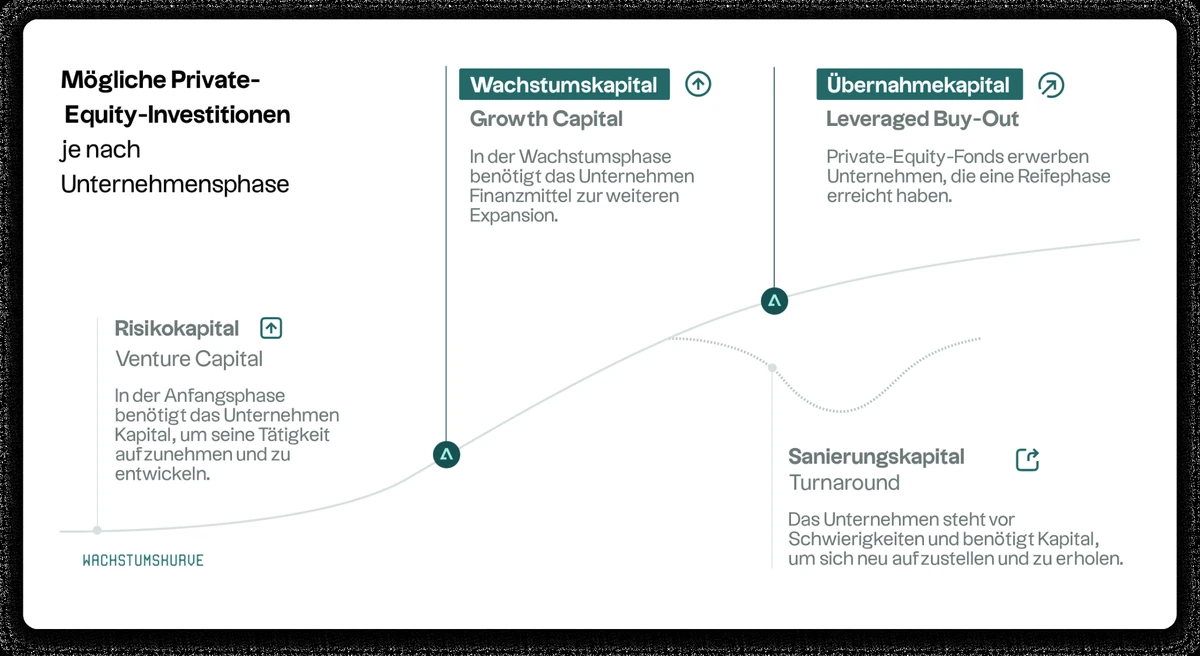

Risikokapital umfasst eine Reihe von Strategien, die sich hauptsächlich durch das Profil der finanzierten Unternehmen und die von den Investoren verfolgten Ziele unterscheiden.

Vom Start-up in der Gründungsphase bis hin zum etablierten oder sich in Umstrukturierung befindenden Unternehmen – jedes Segment folgt einer spezifischen wirtschaftlichen und betrieblichen Logik.

So lassen sich vier große strukturelle Segmente unterscheiden :

- Risikokapital wird bereits in den ersten Entwicklungsphasen eingesetzt, um Innovation und anfängliches Wachstum zu finanzieren.

- Das Entwicklungskapital begleitet bereits etablierte KMU oder mittelständische Unternehmen in einer Phase der Beschleunigung und Strukturierung.

- Übertragungen oder LBO zielen auf etablierte Unternehmen ab, um deren Unternehmensführung und operative Hebel zu optimieren.

- Schließlich betreffen die Sonderfälle Unternehmen in Schwierigkeiten, wobei das Ziel die Stabilisierung und Sanierung der Geschäftstätigkeit ist.

Die folgende Tabelle fasst diese Segmente zusammen, um die Lesbarkeit und den Vergleich zu erleichtern.

Wie funktioniert ein Private-Equity-Fonds?

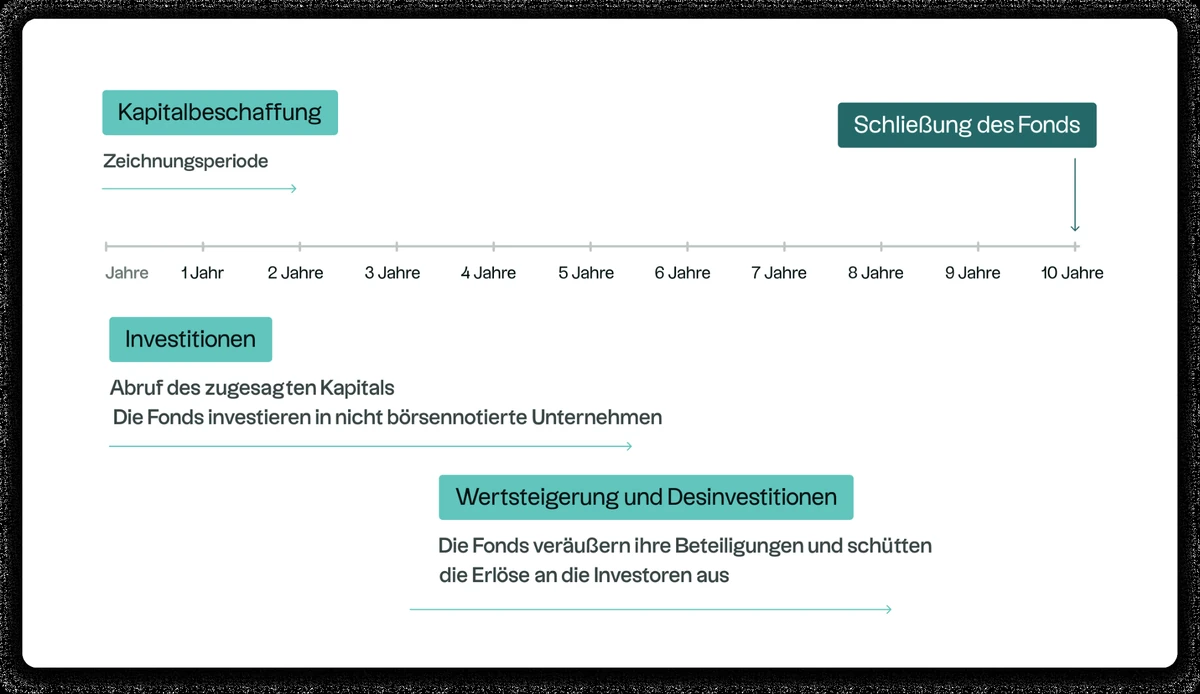

Ein Private-Equity-Fonds durchläuft einen strukturierten Lebenszyklus, der aus mehreren Phasen besteht:

- Auflegung des Fonds, bei der sich die Anleger für die gesamte Laufzeit des Vehikels verpflichten

- Investitionsphase (3–5 Jahre) für die Auswahl und den Erwerb von Beteiligungen

- Phase der Wertschöpfung mit Fokus auf Wachstum, operative Leistung und gute Unternehmensführung

- Veräußerungen, wenn die Bedingungen dies zulassen

- Verteilung nach Erscheinen

Dieser Zyklus erstreckt sich in der Regel über 8 bis 12 Jahre und spiegelt den langfristigen und illiquiden Charakter von Private Equity wider.

Was ist Risikokapital?

Definition

Risikokapital, Venture Capital, ist der Bereich von Private Equity, der sich der Finanzierung innovativer Start-ups widmet. Diese Unternehmen befinden sich oft in der Start- oder Anfangsphase.

Dieses Segment des Private Equity weist aufgrund der mangelnden Reife der Unternehmen und der fehlenden Finanzhistorie ein besonders hohes Maß an Unsicherheit auf.

Die Rolle von Risikokapital bei Innovationen

Venture Capital trägt dazu bei:

- das Aufkommen neuer Technologien,

- die Finanzierung bahnbrechender Lösungen,

- die Strukturierung innovativer Ökosysteme (KI, Gesundheit, Energie, Cybersicherheit usw.).

Er begleitet somit Projekte, deren Verlauf stark von ihrer Fähigkeit abhängt, eine ausreichende Akzeptanz zu erreichen.

Wie begleitet ein VC-Fonds Start-ups?

Venture-Capital-Fonds werden in der Regel sehr frühzeitig tätig und bieten:

- eine schrittweise Finanzierung (Seed, Serie A/B/C),

- strategische Unterstützung für die Gründungsteams,

- Zugang zu einem Netzwerk von Experten und Partnern,

- Unterstützung bei Fragen der internen Strukturierung (Organisation, Unternehmensführung, Personalbeschaffung usw.).

Die Ausfallquote in diesem Universum ist jedoch hoch, was zu einer deutlichen Streuung der Wertentwicklungen führt.

Private Equity vs. Risikokapital: Was sind die Unterschiede?

Ziele

Risikokapital

Risikokapital dient der Finanzierung von Innovationen und der Entwicklung neuer Wirtschaftsmodelle, oft bevor das Unternehmen einen Skalierungsnachweis vorweisen kann. VC kommt in dem Moment zum Einsatz, in dem die Unsicherheit am größten ist, um Technologien, Anwendungen oder Konzepte zu unterstützen, die sich noch in der Entwicklung befinden. Sein Ziel ist nicht die Optimierung, sondern die Validierung und Beschleunigung einer aufkommenden Innovation.

Private Equity

Das Ziel von Private Equity ist es, etablierte Unternehmen in ihren wichtigsten Entwicklungsphasen zu begleiten, sei es bei der Optimierung ihrer operativen Leistung, der Strukturierung ihrer Unternehmensführung oder der Unterstützung einer strategischen Transformation. PE agiert als langfristiger Partner und mobilisiert finanzielle und managementbezogene Ressourcen, um die Entwicklung von Unternehmen mit bereits soliden Fundamentaldaten zu stärken.

Reife der Unternehmen

Risikokapital

Risikokapitalfonds richten sich an junge Unternehmen mit noch begrenzter Zugkraft, die manchmal keine vollständige Finanzhistorie vorweisen können und deren Produkt, Markt oder Geschäftsmodell sich erst noch bewähren müssen. Diese Struktur führt zu einer starken Informationsasymmetrie und einer eingeschränkten Sichtbarkeit der zukünftigen Entwicklung.

Private Equity

Private Equity kommt beireifen Unternehmen zum Einsatz, die über identifizierbare Cashflows und konsolidierte operative Kennzahlen verfügen. Diese Reife bietet eine Grundlage für eine eingehendere Analyse, beseitigt jedoch nicht die Risiken, die mit der Entwicklung der Märkte, strategischen Entscheidungen oder Konjunkturzyklen verbunden sind.

Risiko und Volatilität

Risikokapital

VC birgt ein besonders hohes Risiko, das durch starke Volatilität und eine hohe Streuung der Wertentwicklung gekennzeichnet ist. Der Anteil der Unternehmen, die die Anfangsphase nicht überstehen, ist strukturell hoch, was einen starken Einfluss auf den Aufbau von Portfolios und das Risikomanagement hat.

Private Equity

Private Equity profitiert von einer solideren operativen Transparenz, die mit der Reife der finanzierten Unternehmen zusammenhängt. Dennoch bleibt das Risiko erheblich, insbesondere aufgrund der Illiquidität, der Zyklizität der Märkte und des vollständigen Fehlens einer Kapitalgarantie. Die Ergebnisse variieren stark je nach Fondsmanager, Strategie und Jahrgang.

Horizon

Beide Strategien sind Teil einer langfristigen Investitionslogik.

Risikokapital

Die Zukunft von VC ist ungewisser, da der Erfolg davon abhängt, ob die Unternehmen mehrere Entwicklungsphasen durchlaufen können, die oft mit technologischen, regulatorischen oder sektoralen Zyklen zusammenhängen. Die Ausstiegszeiten können sehr unterschiedlich sein.

Private Equity

Private Equity operiert in einem strukturierteren Zeitrahmen , der in der Regel zwischen 8 und 12 Jahren liegt und dem klassischen Zyklus eines Fonds entspricht (Investition, Begleitung, Veräußerung). Diese Struktur bietet keine Ergebnisgarantie, aber einen besser vorhersehbaren Rahmen für die Verwaltung und Wertschöpfung.

Eintrittskarte und Auswahl

Risikokapital

VC basiert auf einer sehr konzentrierten Auswahl, bei der nur wenige Projekte über ein ausreichendes Entwicklungspotenzial verfügen, um die hohe Ausfallquote in diesem Segment auszugleichen. Die Qualität des Gründungsteams, die technologische Relevanz und die Umsetzungsfähigkeit sind entscheidende Faktoren.

Private Equity

Private Equity erfordert eine umfassendere operative, finanzielle und strategische Analyse. Die Managementteams prüfen detailliert: die Qualität des Managements, die Dynamik der Branche, die Governance-Struktur, die Cashflow-Generierung und die identifizierbaren Transformationshebel.

Diese strenge Analyse trägt zu einem besseren Verständnis der Risiken bei, ohne jedoch die Unsicherheit zu beseitigen, die mit nicht börsennotierten Märkten verbunden ist.

Wie investiert man in Private Equity?

Die historischen Zugangswege

Historisch gesehen war Private Equity hauptsächlich institutionellen Anlegern, vermögenden Privatpersonen und Family Offices zugänglich. Diese eingeschränkte Zugänglichkeit lässt sich durch die erforderlichen Mindestbeträge, die Komplexität der Strategien und die erforderliche Mindestlaufzeit erklären.

Im Zuge der regulatorischen Entwicklungen haben regulierte Lösungen einen breiteren Zugang ermöglicht, unter der Voraussetzung der Berechtigung, der Kenntnis der Risiken und des Verständnisses der Illiquidität und Langfristigkeit dieser Anlageklasse.

Die Rolle professioneller Vermögensverwalter

Professionelle Fondsmanager spielen eine zentrale Rolle für das Funktionieren von Private Equity. Die Performance eines Fonds hängt nämlich in hohem Maße von der Qualität der Entscheidungen ab, die in jeder Phase des Investitionszyklus getroffen werden.

Es ist jedoch zu beachten, dass Private-Equity-Investitionen keine Garantie bieten.

Das Engagement der Fondsmanager basiert auf einer Kombination aus finanziellem, operativem und branchenspezifischem Fachwissen, das langfristig eingesetzt wird.

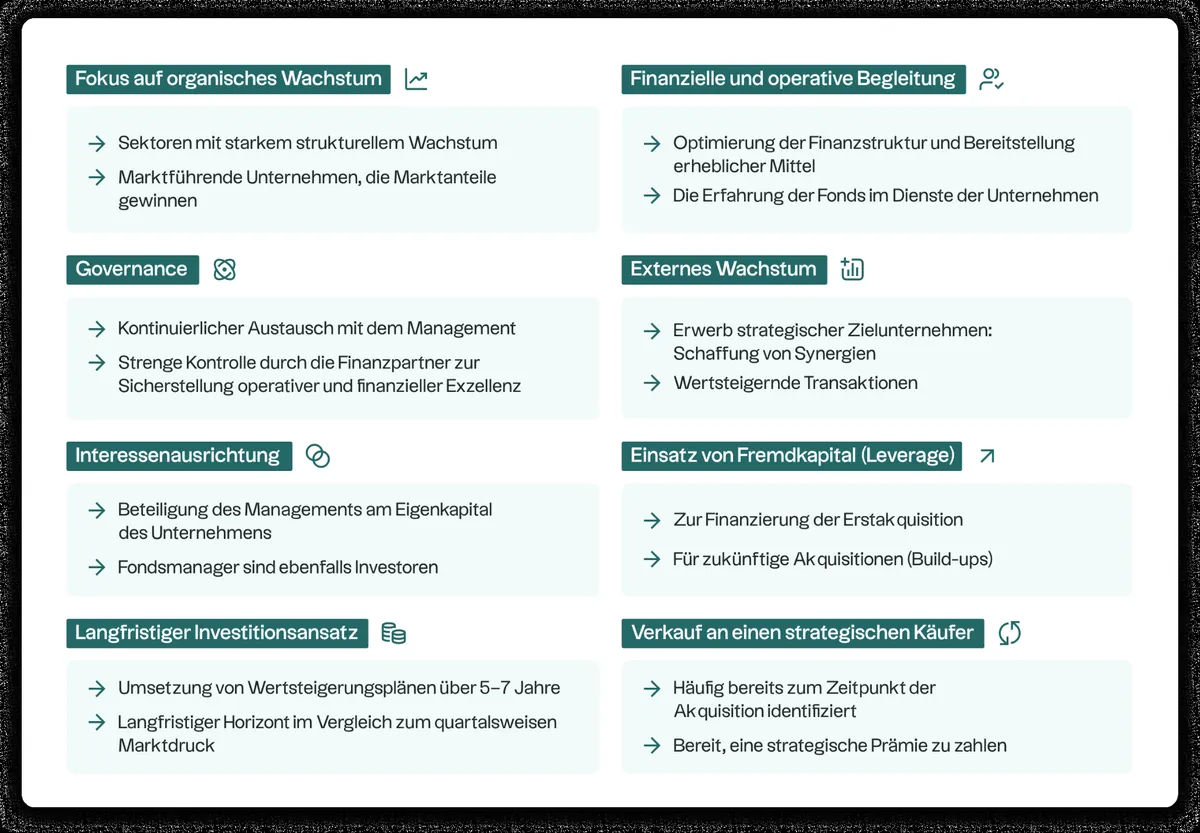

Professionelle Verwalter gewährleisten insbesondere:

1 – Eine strenge und methodische Auswahl der Unternehmen

Die Teams analysieren eingehend die Solidität des Geschäftsmodells, die Fähigkeit des Managements, seine Strategie umzusetzen, und die Widerstandsfähigkeit des Geschäfts gegenüber Branchenzyklen.

Diese Auswahl basiert auf finanziellen, rechtlichen, operativen und nichtfinanziellen Due-Diligence-Prüfungen, die mit bewährten Methoden durchgeführt werden.

2 – Eine gründliche und kontinuierliche Sektoranalyse

Private Equity erfordert genaue Kenntnisse der spezifischen Dynamiken jedes Sektors: Wettbewerb, Innovation, Regulierung, strukturelle Trends.

Diese Analyse ermöglicht es, Unternehmen in ihrem Umfeld zu positionieren, mögliche Entwicklungen zu antizipieren und Hebel zur Wertschöpfung zu identifizieren.

3. Operative Kapazitäten im Dienste der betreuten Unternehmen

Die Manager tragen zur Strukturierung der Organisationen bei, indem sie sich mit folgenden Themen befassen: Governance, Strategie, interne Organisation, Ressourcenmanagement und Fragen der Digitalisierung.

Diese operative Beteiligung variiert je nach Strategie (Entwicklungskapital, Buyout, Sondersituationen), ist jedoch ein wesentlicher Bestandteil der Begleitung.

4. Strenge Disziplin bei der Wertschöpfung

Die Geschäftsführer legen einen präzisen Aktionsplan fest, der über mehrere Jahre umgesetzt wird und darauf abzielt, das Wachstum zu unterstützen, die Prozesse zu optimieren und die Unternehmensführung zu stärken.

Diese Disziplin garantiert zwar keine Ergebnisse, bietet jedoch einen professionellen Rahmen für die Entwicklung der finanzierten Unternehmen.

5. Strukturiertes Management von Ausstiegsstrategien

Die Ausstiege (industrieller Verkauf, Sekundärmarkt, Börsengang, Refinanzierung usw.) werden entsprechend den Marktbedingungen, der Reife des Unternehmens und den verfügbaren Optionen geplant.

Ziel ist es, einen Ausstieg zu gewährleisten, der mit der Strategie des Fonds im Einklang steht, und dies in einem Umfeld, das weiterhin wirtschaftlichen Unwägbarkeiten unterworfen ist.

6. Kontinuierliche Überwachung von Risiken und Performance

Die Managementteams bewerten regelmäßig die operativen, finanziellen und sektoralen Risiken und passen ihre Strategie bei Bedarf an.

Dieser strukturierte Ansatz trägt zur Kontrolle des Investitionszyklus bei, wobei jedoch zu berücksichtigen ist, dass das Risiko eines Kapitalverlusts weiterhin besteht.

Durch die Bündelung dieser Fachkenntnisse spielen professionelle Manager eine wesentliche Rolle bei der Strukturierung, Begleitung und Wertsteigerung der finanzierten Unternehmen in einem Umfeld, das von Illiquidität, Unsicherheit und schwankenden Konjunkturzyklen geprägt ist.

.webp)

.webp)

.webp)