Episode 5 | Re-up - Entretien avec Maurice Tchenio

Résumé

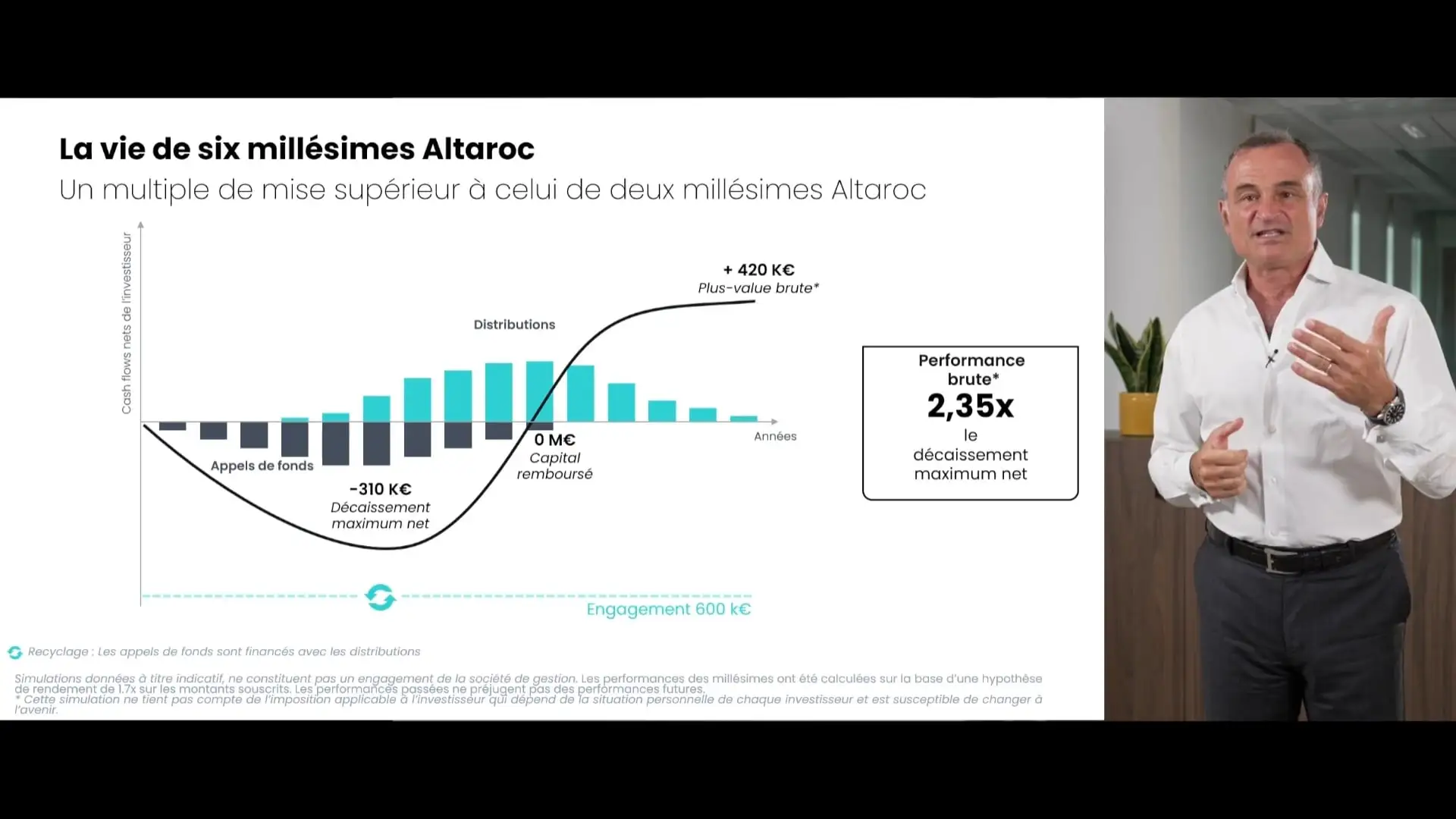

Maurice Tchenio aborde ici une question essentielle : comment accéder à une stratégie optimale en Private Equity lorsque l’investisseur ne dispose pas du capital nécessaire, typiquement autour de 310 000 €. La réponse réside dans l’utilisation de solutions adaptées comme le PER (Plan Épargne Retraite) via le produit Altalife, conçu pour être logé en assurance vie.Le PER offre un avantage fiscal significatif qui permet de réduire l’effort d’épargne réel. Concrètement, un investisseur qui verse 10 000 € par an peut bénéficier d’une réduction d’impôt correspondant à son taux marginal d’imposition. Par exemple, avec un taux de 30 %, l’effort réel n’est plus que de 7 000 €, le reste étant compensé par un avantage fiscal. Ce mécanisme permet ainsi d’accéder progressivement à une stratégie de Private Equity tout en optimisant son investissement grâce à la fiscalité.Cette approche rend le Private Equity accessible à un plus grand nombre d’investisseurs en abaissant la barrière d’entrée. Elle permet également de construire, sur la durée, un capital ou une rente significative en combinant trois leviers : la discipline d’investissement régulière, la performance du Private Equity et l’avantage fiscal du PER.Maurice Tchenio souligne que cette solution constitue une première étape dans la démocratisation de l’accès à la classe d’actifs. D’autres innovations sont en cours de développement pour aller encore plus loin dans l’optimisation des stratégies patrimoniales.