Panoramica della proposta base di Altaroc

Sintesi

Trascrizione scritta

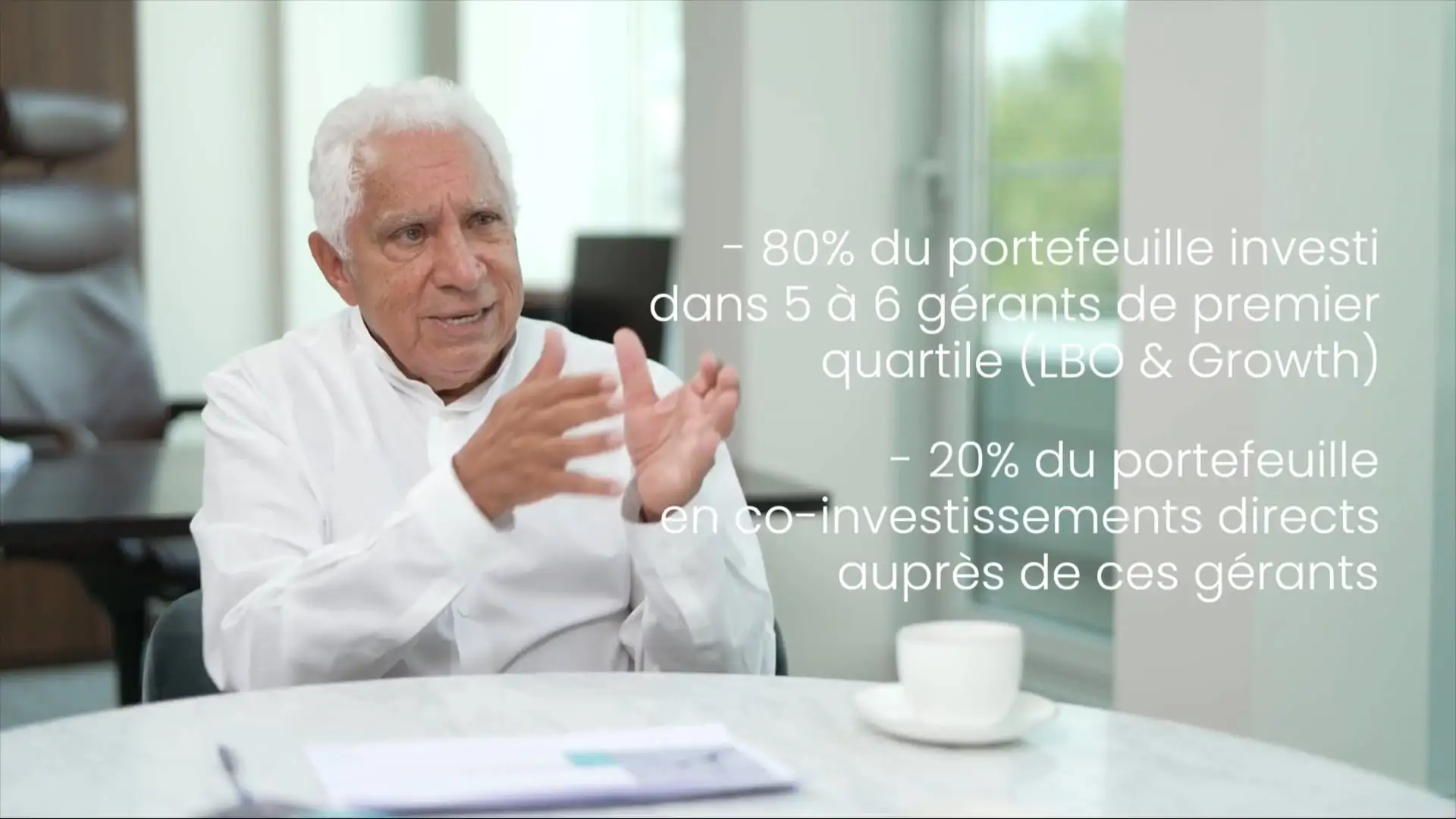

Frédéric Stolar: Prima di parlare di Re-Up, facciamo un breve riassunto su Altaroc. È molto importante perché è il fondamento di base. Allora, cosa vi offre un Vintage Altaroc? Per l'80% vi offre l'accesso a 6 fondi d'eccezione, 5 o 6 fondi d'eccezione che sono leader mondiali nel primo quartile globale con un track record fantastico a cui non potreste accedere da soli. Il 20% del portafoglio è costituito da coinvestimenti senza commissioni e senza carried, effettuati esclusivamente al fianco dei gestori che abbiamo selezionato. Questo permette di ridurre le commissioni e consente anche di gestire con estrema precisione il prelievo dei nostri Millésimes. Altaroc anche Altaroc flussi di cassa affidabili, un punto fondamentale. Ci torneremo. La molecola Altaroc, il Vintage Altaroc. Ha flussi di cassa molto stabili, mentre un fondo di private equity ha un prelievo incerto. Una velocità di dispiegamento incerta su un Vintage Altaroc c'è una mediazione. Attraverso sei gestori, si dispone di una modellizzazione dei flussi di cassa molto stabilizzata. Altaroc è anche richiami di capitale programmati. Questo è fondamentale. Abbiamo messo in atto un sistema di sottoscrizione. Ricorderete, il 20% all'anno, di cui il 10% il 30 marzo e il 10% il 30 settembre. Quindi una visibilità semplice e perfetta sulla data e sugli importi delle richieste di fondi. E infine Altaroc, sono le annate prodotte dai nostri stabilimenti ogni anno. Quindi la certezza di produrre ogni anno le annate, significa che è possibile costruire prodotti, programmi multi-annata a partire dai nostri mattoni annuali di base, a partire dalle nostre stagioni di base.

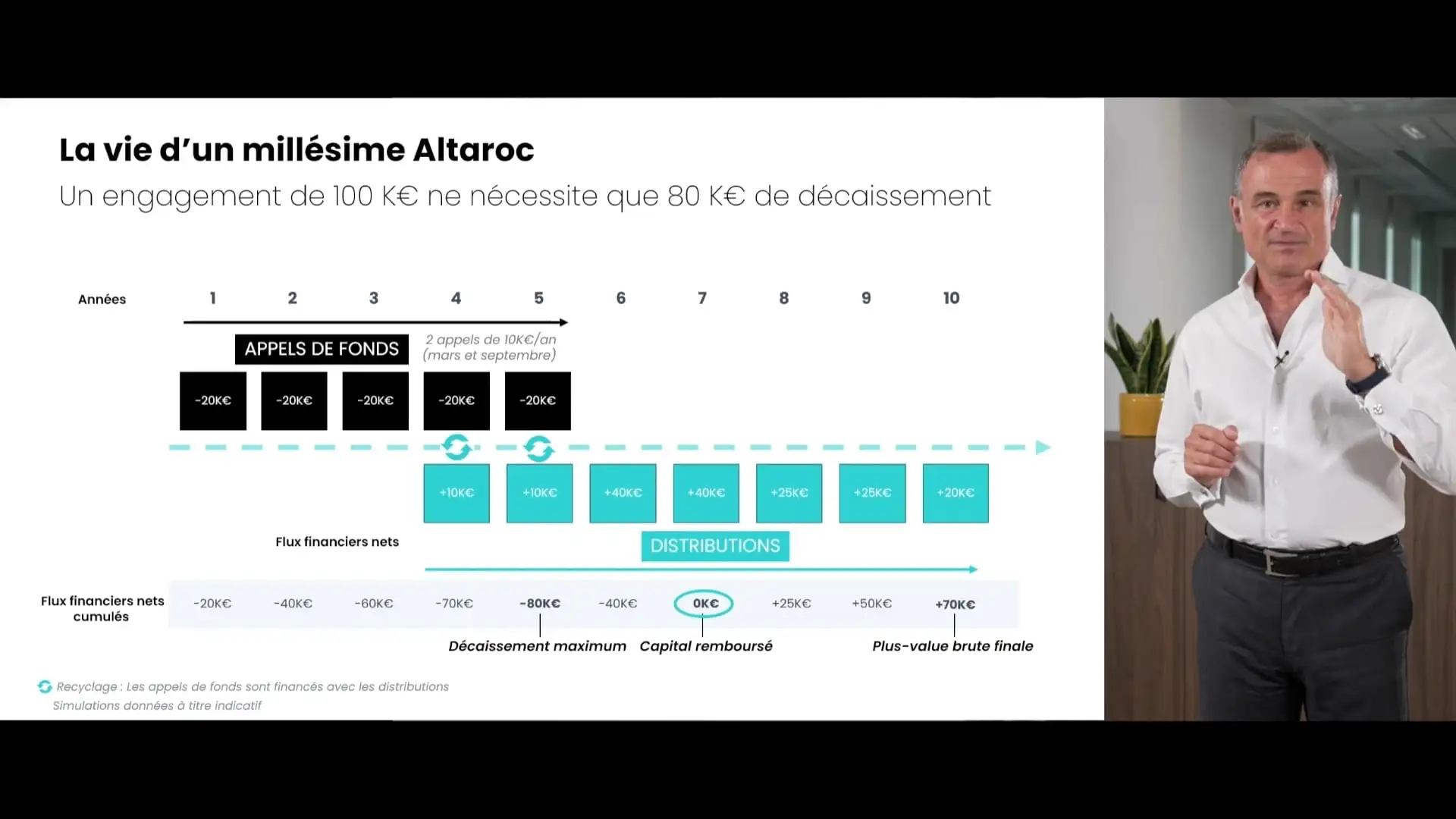

Frédéric Stolar: Allora, per quanto riguarda i flussi di cassa, cosa significa il ciclo di vita di un Vintage Altaroc Come funziona? Questa diapositiva la conoscete perfettamente. I nostri richiami di capitale nei primi cinque anni prevedono un contributo del 20% all’anno per cinque anni e qui abbiamo modellato le distribuzioni piuttosto concentrate di un Vintage Altaroc. Il Vintage a partire dal quarto anno il 10% all'anno, l'anno 4, il 10% all'anno, l'anno 5 il 40% all'anno, l'anno 6 e 7. Avete recuperato il vostro capitale alla fine dell'anno. 7, 10, 10, 40, 40 fa 100 e recuperate 25, 25 e 20 negli anni 8-9 e 10. Quindi, in termini di liquidità, cosa significa? E qui introdurrò un nuovo concetto di cui non abbiamo davvero parlato in passato, ovvero il concetto di riciclaggio. In teoria, siete chiamati a versare 100.000 € nei primi cinque anni. Ma quello che vediamo qui è che negli anni 4 e 5 riceverete 10.000 € all'anno, sia nel quarto che nel quinto anno. Ebbene, potrete utilizzare questi 10.000 € per finanziare una parte dei 20.000 €. Quindi, in realtà, nel quarto anno non vi saranno prelevati 20.000 €, ma solo 20.000 € meno 10.000 € di distribuzione. Ciò significa che vi saranno prelevati, al netto, solo 10.000 €.

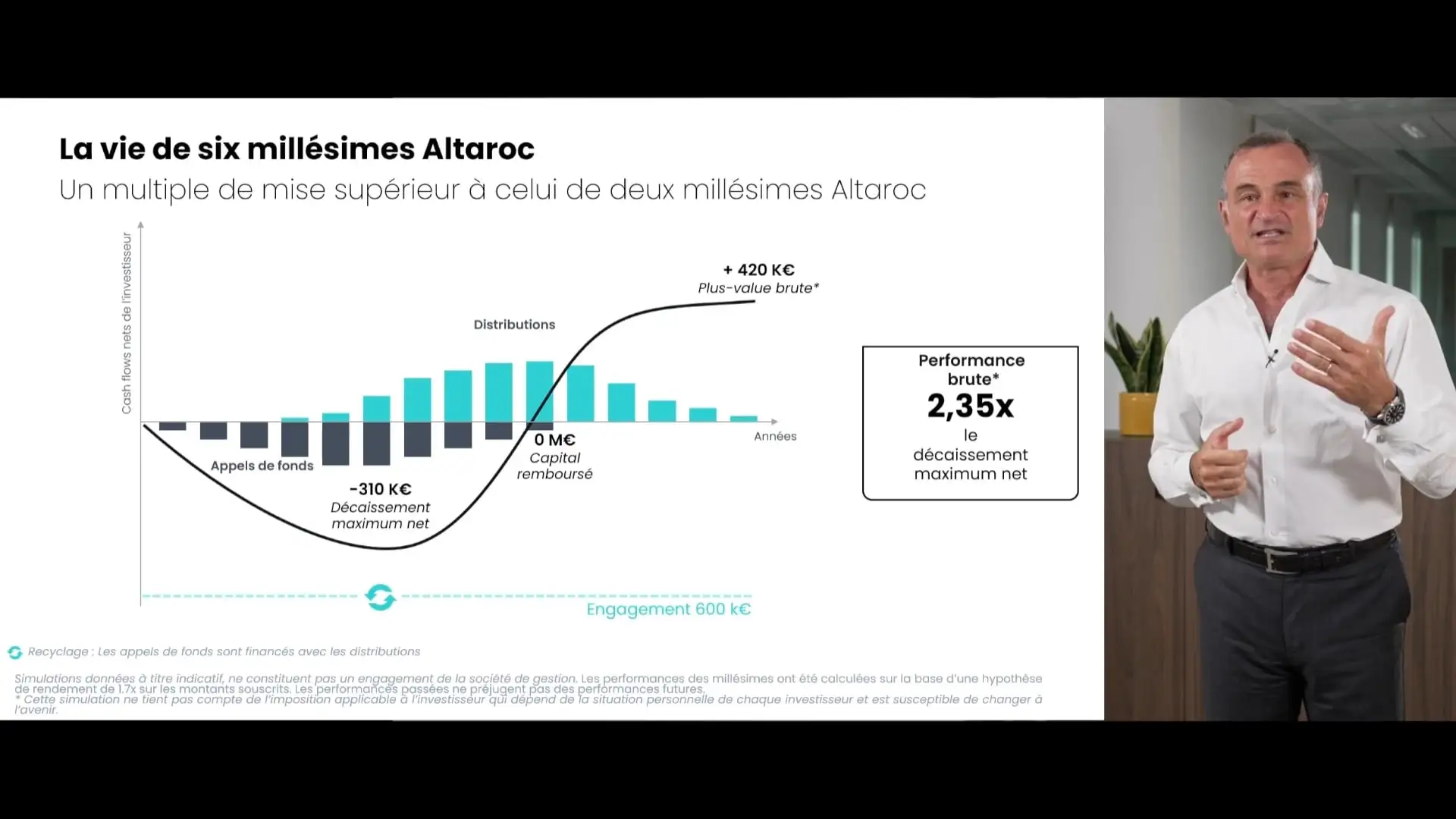

Frédéric Stolar: Lo stesso vale per voi nel quinto anno. Quindi, in pratica, alla fine del quinto anno, vi saranno versati solo 80.000 € e non l’importo netto, né 100.000 €. Ciò significa che nel settimo anno avrete recuperato il vostro investimento. Non cambia nulla negli anni 8-9 e 10; nel modello di base che vi abbiamo fornito, recuperereste 170.000 € a fronte di 100.000 € di impegno. Accadrà più o meno la stessa cosa, tranne che sui 170.000 €, ne abbiamo utilizzati 20.000 € per finanziare le richieste di fondi. Quindi ne recupererete solo 150.000 € perché ne abbiamo prelevati solo 80.000 €. Il vostro plusvalore è proprio la differenza tra 150 e 80. Avete ben 70.000 € di plusvalore rispetto a quanto vi avevamo presentato in precedenza. Avevate 170.000 € di distribuzione. In uno scenario prudente, su 100 di impegno, qui avete 150 di distribuzione netta su 80 di prelievo netto. È lo stesso modo di presentare i numeri, ma è un modo di pensare leggermente diverso. Non si ragiona più in termini di impegno massimo, ma di prelievo effettivo. Quindi sono le due facce della stessa medaglia. Ora lo vedremo su un grafico. Ecco, questa è la famosa curva dei flussi di cassa di unAltaroc Vintage . La conoscete a memoria. Solo che prima vi avevamo spiegato che scendeva fino a 100.000 € in un modello un po' concettuale, che saliva fino a 170.000 € di distribuzione.

Frédéric Stolar: Se ragioniamo in termini netti, il prelievo non è di 100.000 euro. Su base netta, il prelievo è di 80.000 euro e non distribuiremo più 170.000 euro, ma solo 170.000 euro meno i 20.000 euro utilizzati per finanziare il riciclaggio. Riceverete quindi 150.000 euro. In altre parole, quando avrete prelevato 80.000 euro, dovrete restituire gli 80.000 euro alla fine del 7° anno, in modo che il vostro capitale vi venga restituito alla fine del 7° anno. Avrete recuperato la vostra quota e avrete 70.000 euro di distribuzioni aggiuntive tra l'8°, il 9° e il 10° anno. Alla fine, quale sarà il vostro multiplo sul capitale prelevato? Non abbiamo cambiato nulla rispetto ad Altaroc. Non guadagnerete più 1,7 volte il capitale impegnato, ma 1,88 volte il capitale prelevato, ossia 150 diviso 80: 1,88 sul capitale prelevato. Quindi è possibile vedere un Altaroc in due modi: 1,7 sull'impegno in termini di multiplo della scommessa o 1,8 sul capitale massimo prelevato. È lo stesso modo di presentare le cose, ma forse il modo di ragionare in termini di multiplo del capitale rispetto al lavoro è il più semplice. Questo per quanto riguarda la molecola base Altaroc con flussi di cassa affidabili e semplificati sul mattone base Altaroc.