Zurück zum Altaroc

Zusammenfassung

Schriftliche Transkription

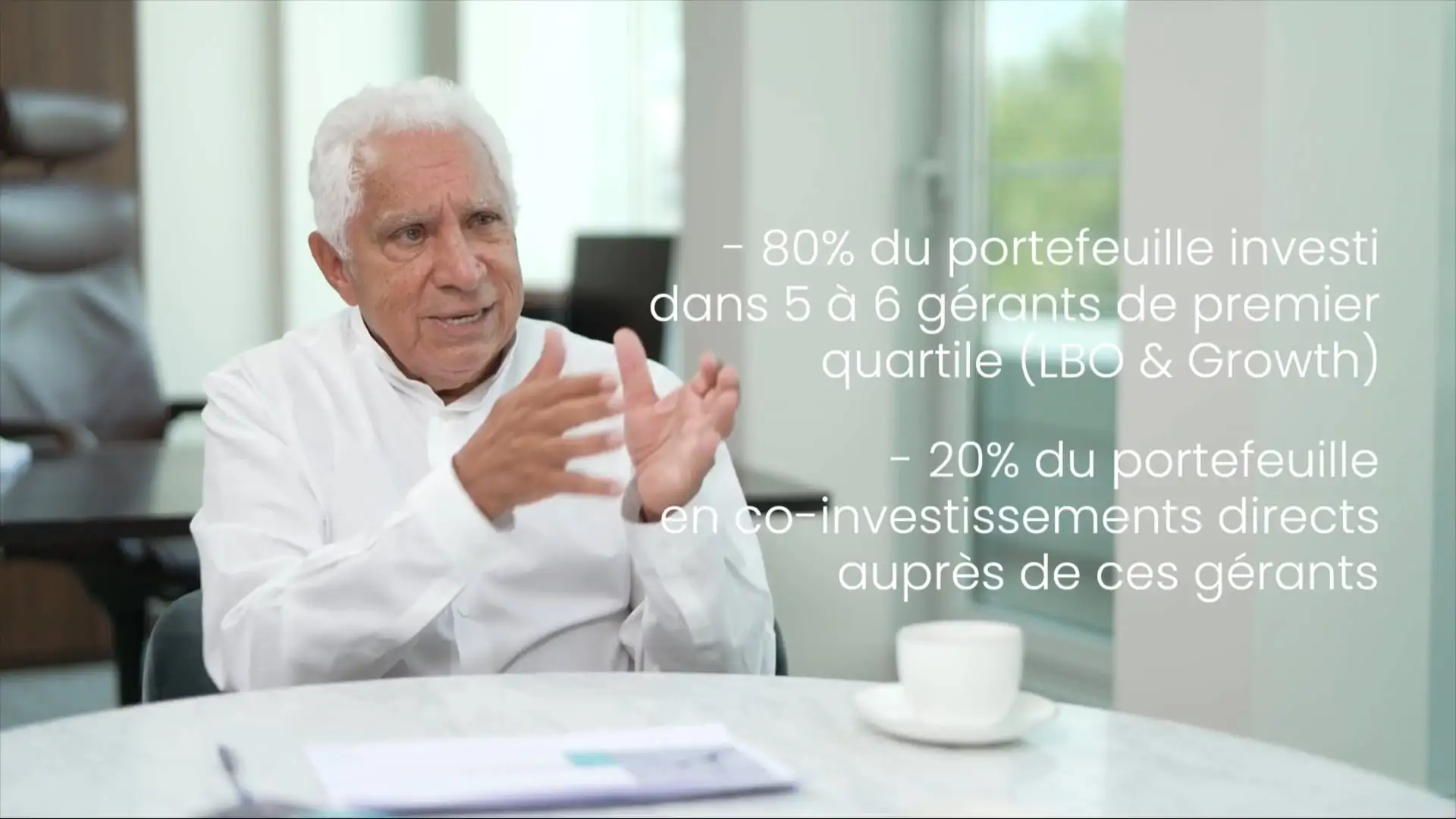

Frédéric Stolar: Bevor wir über Re-Up sprechen, zunächst eine kurze Zusammenfassung zu Altaroc. Das ist sehr wichtig, denn es ist das Grundgerüst. Was bringt Ihnen also ein Altaroc Millésime? Zu 80 % erhalten Sie Zugang zu 6 außergewöhnlichen Fonds – 5 bis 6 außergewöhnliche Fonds, die weltweit führend sind, zum ersten Quartil gehören und eine fantastische Erfolgsbilanz aufweisen, zu der Sie alleine keinen Zugang hätten. Die restlichen 20 % des Portfolios bestehen aus Co-Investments ohne Gebühren und ohne Carried, die ausschließlich gemeinsam mit den von uns ausgewählten Managern getätigt werden. Das ermöglicht es, die Gebühren zu senken und die Zeichnung unserer Millésimes sehr präzise zu steuern. Altaroc auch Altaroc zuverlässige Cashflows – das ist ein grundlegender Punkt. Wir werden darauf zurückkommen. Das Altaroc, der Altaroc. Er weist sehr stabile Cashflows auf, während bei einem Private-Equity-Fonds die Mittelabrufe ungewiss sind. Die Geschwindigkeit der Mittelverwendung ist bei einem Altaroc -Millésime ungewiss, Altaroc es eine Mittelwertbildung gibt. Durch sechs Fondsmanager verfügen Sie über eine sehr stabilisierte Cashflow-Modellierung. Altaroc steht auch für Kapitalabruf . Das ist grundlegend. Wir haben ein Abonnementsystem eingerichtet. Sie erinnern sich: 20 % pro Jahr, davon 10 % am 30. März und 10 % am 30. September. Somit haben Sie einen einfachen und perfekten Überblick über die Termine und die BeträgeKapitalabruf. Und schließlich steht Altaroc für Jahrgänge, die jedes Jahr von unseren „Fabriken“ produziert werden. Die Gewissheit, dass jedes Jahr Jahrgänge produziert werden, bedeutet, dass es möglich ist, Produkte und Programme mit mehreren Jahrgängen auf der Grundlage unserer jährlichen Bausteine, unserer Basis-Saisons, zu entwickeln.

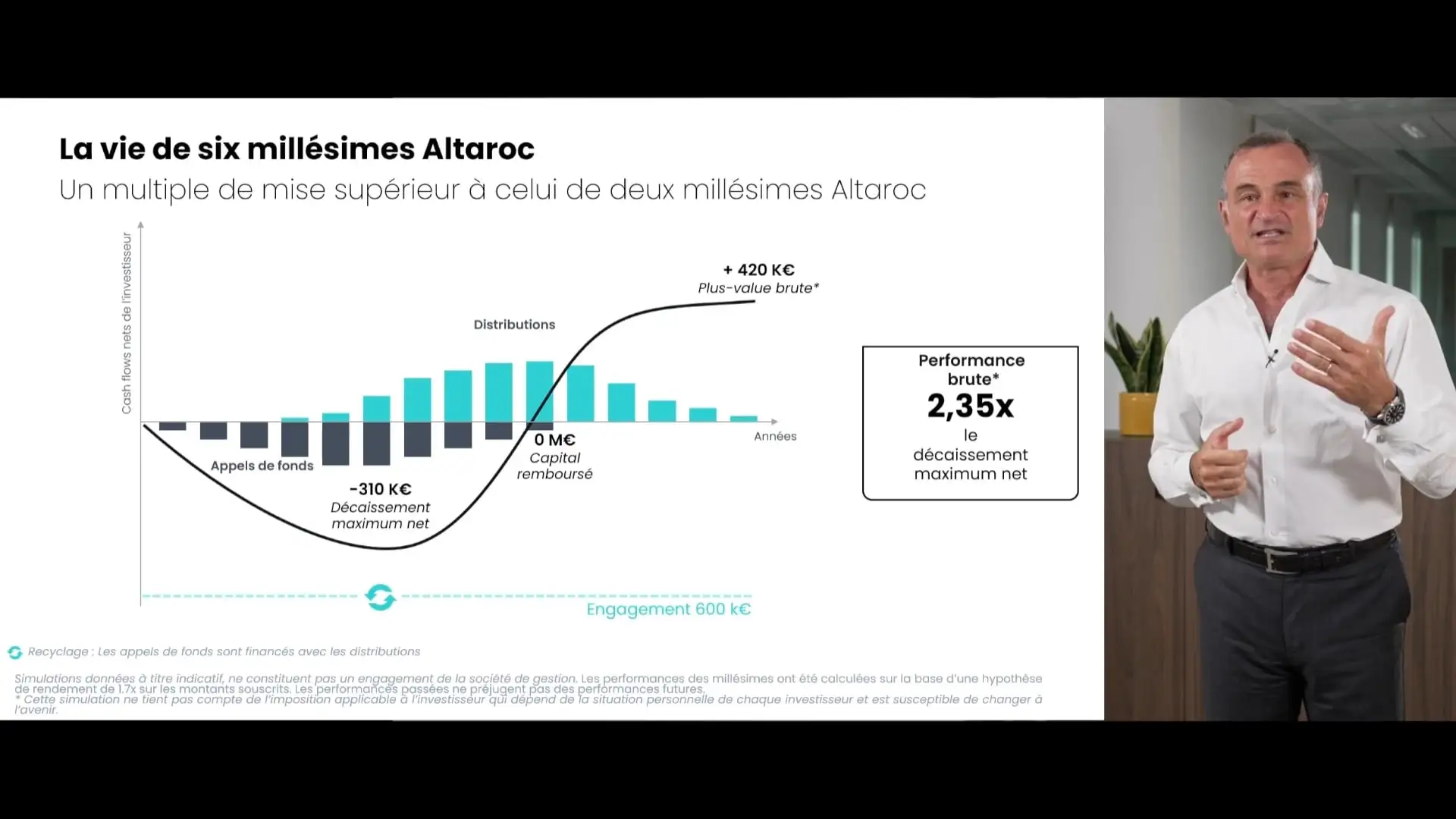

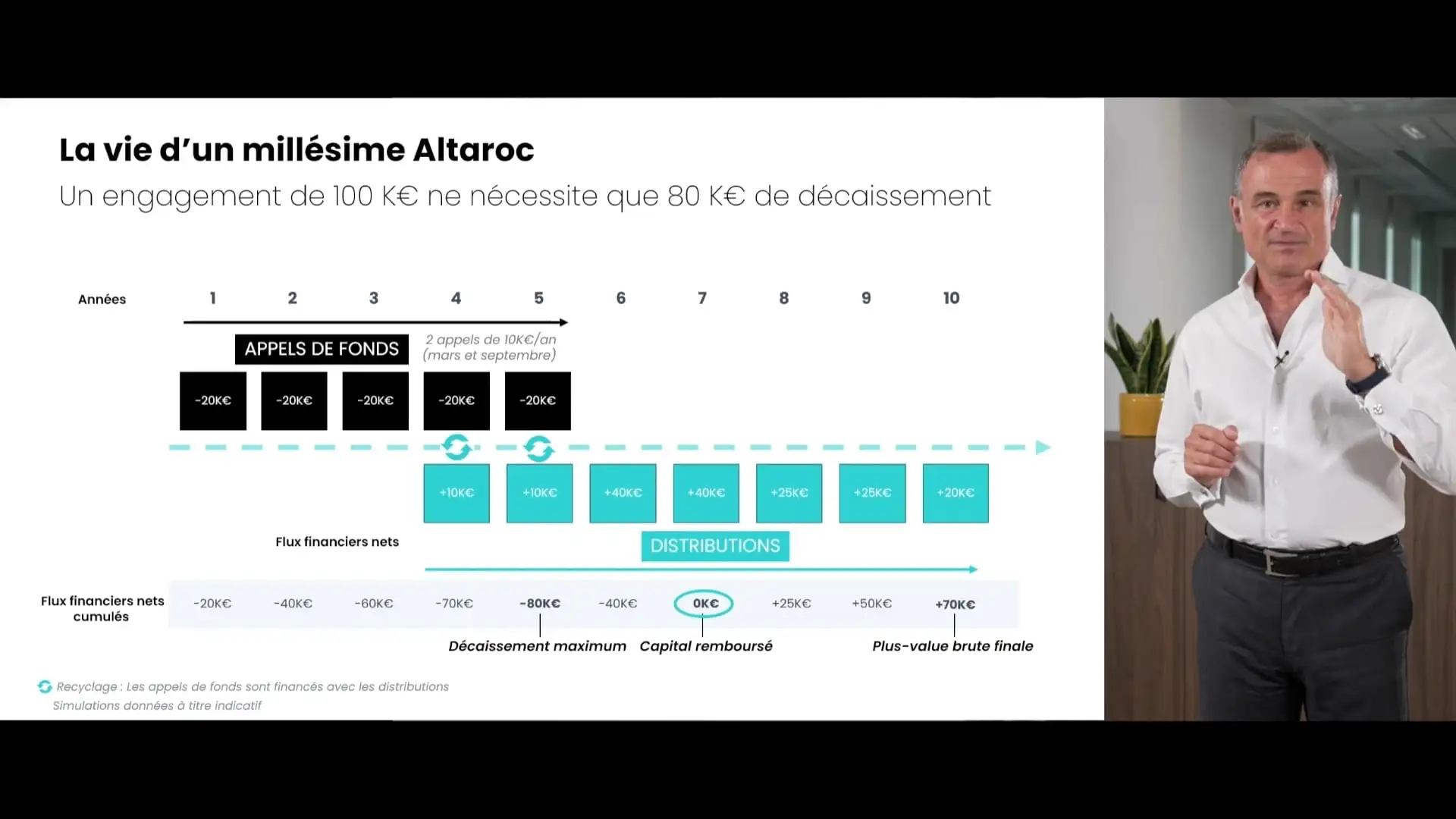

Frédéric Stolar: Was bedeutet das nun in Bezug auf den Cashflow – wie sieht der Lebenszyklus eines Altaroc aus Altaroc Wie funktioniert das? Diese Folie ist Ihnen ja bestens bekannt. Unsere Kapitalabruf den ersten fünf Jahren erfolgen in Form einer jährlichen Ausschüttung von 20 % über fünf Jahre, und wir haben hier die relativ kompakten Ausschüttungen eines „Millesime Altaroc modelliert. Der Millésime schüttet ab dem vierten Jahr 10 % pro Jahr aus: im vierten Jahr 10 %, im fünften Jahr 40 %, im sechsten und siebten Jahr. Am Jahresende haben Sie Ihr Kapital zurückerhalten. 7, 10, 10, 40, 40 ergibt 100, und Sie erhalten 25, 25 und 20 in den Jahren 8, 9 und 10 zurück. Was bedeutet das nun in Bezug auf die Liquidität? Und hier möchte ich ein neues Konzept einführen, über das wir in der Vergangenheit noch nicht wirklich gesprochen haben: das Konzept des Recyclings. Theoretisch werden Sie in den ersten fünf Jahren mit 100.000 € belastet. Was wir hier jedoch sehen, ist, dass Sie in den Jahren vier und fünf jeweils 10.000 € pro Jahr erhalten. Nun, diese 10.000 € können Sie nutzen, um einen Teil der 20.000 € zu finanzieren. In der Praxis bedeutet das also, dass Ihnen im vierten Jahr nicht wirklich 20.000 € entzogen werden, sondern nur 20.000 € abzüglich der Ausschüttung von 10.000 €. Das heißt, dass Ihnen netto nur 10.000 € entzogen werden.

Frédéric Stolar: Das Gleiche gilt für Sie im fünften Jahr. Das heißt also, am Ende des fünften Jahres werden Ihnen nur 80.000 € ausgezahlt – nicht netto und nicht 100.000 €. Das bedeutet also, dass Sie im siebten Jahr Ihre Einlage zurückerhalten haben. Es ändert sich nichts in den Jahren 8 bis 9, und im Basismodell, das wir Ihnen vorgelegt haben, erhalten Sie 170.000 € für 100.000 € eingezahltes Kapital zurück. Es wird ungefähr dasselbe passieren, nur dass von den 170.000 € 20.000 € zur Finanzierung der Kapitalabruf verwendet wurden. Sie erhalten also nur 150.000 € zurück, da wir nur 80.000 € in Anspruch genommen haben. Ihr Gewinn entspricht genau der Differenz zwischen 150 und 80. Sie haben also 70.000 € mehr Gewinn als in der zuvor vorgestellten Berechnung. Sie hatten 170.000 € Ausschüttung. In einem konservativen Szenario haben Sie bei einer Verpflichtung von 100 hier eine Nettoausschüttung von 150 bei einer Nettoinanspruchnahme von 80. Die Zahlen werden auf die gleiche Weise dargestellt, aber die Denkweise ist etwas anders. Man denkt nicht mehr in maximalen Verpflichtungen, sondern in tatsächlichen Inanspruchnahmen. Es sind also zwei Seiten derselben Medaille. Das sehen wir uns nun anhand einer Kurve an. Hier ist sie, die berühmte Cashflow-Kurve eines Altaroc. Sie kennen sie auswendig. Nur dass wir Ihnen zuvor in einem etwas konzeptionellen Modell erklärt hatten, dass sie bis auf 100.000 € sank und bis auf 170.000 € Ausschüttung stieg.

Frédéric Stolar: Wenn wir jetzt vom Nettobetrag ausgehen, werden Sie nicht mit 100.000 € bedacht. Sie erhalten netto 80.000 € und es werden nicht mehr 170.000 € ausgeschüttet, sondern nur noch 170.000 € abzüglich der 20.000 €, die für die Finanzierung des Recyclings verbraucht wurden. Sie werden also 150.000€ erhalten. Das heißt, wenn Sie auf 80.000 € gezogen werden, kommen Sie am Ende des Jahres 7 zu einer Rückzahlung der 80.000 €, damit Ihr Kapital am Ende des Jahres 7 zurückgezahlt wird Sie haben Ihren Einsatz zurückerhalten und Sie werden 70.000 € zusätzliche Ausschüttung zwischen den Jahren 8, 9, 10 haben. Wie hoch wird Ihr Vielfaches am Ende sein, als Vielfaches auf das gezogene Kapital? Und wir haben im Vergleich zu Altaroc nichts verändert. Sie machen nicht mehr das 1,7-fache des eingesetzten Kapitals, sondern das 1,88-fache des gezogenen Kapitals, d.h. 150 im Verhältnis zu 80: 1,88 auf das gezogene Kapital. Man kann also einen Altaroc auf zwei Arten betrachten: 1,7 auf den Einsatz als Vielfaches des Einsatzes oder 1,8 auf den gezogenen Cash-Max. Das ist die gleiche Art, die Dinge darzustellen, aber vielleicht ist die Art und Weise, wie man als Vielfaches auf das Kapital zur Arbeit argumentiert, tatsächlich die einfachste Art, es darzustellen. Das ist also für das Altaroc mit verlässlichen und vereinfachten Cashflows auf dem Altaroc.