La struttura delle spese di Altaroc

Sintesi

Molti di voi ci chiedono informazioni sulle commissioni per comprendere bene la struttura dei costi. Un elemento molto importante per Altaroc è la totale trasparenza. Spieghiamo in modo del tutto chiaro e trasparente tutto ciò che facciamo. Abbiamo voluto illustrare in modo diverso la questione delle commissioni. Quindi vi presentiamo qui, in un primo grafico, il costo completoAltaroc, ovvero il costo del portafoglio che sosteniamo poiché investiamo in fondi professionali di private equity, fondi istituzionali ai quali aggiungiamo il costo che vi fatturiamo. E questo vi dà un'idea del costo totale della gestione del Private Equity. Quindi noi Altaroc sosteniamo commissioni nei fondi sottostanti pari a circa l'1,2%. E per la quota più onerosa, noi di Altaroc fatturiamo il 2,5%, il che significa che un cliente privato ha, alla fine, un costo totale del Private Equity del 3,7%. Ora, se aveste acquistato un portafoglio di Private Equity in una banca nell'ambito di un feeder, il feeder è un veicolo che aggrega i piccoli sottoscrittori che non hanno i mezzi per sottoscrivere 20 milioni di euro, che è l'importo minimo presso un gestore del fondo primo quartile. E in un certo senso, il feeder invita 200 clienti a 100.000 € ciascuno per costituire questo importo minimo di 20 milioni. Bene, tipicamente, la banca privata pagherà in un fondo di Private Equity sui sottostanti il 2% e addebiterà al cliente privato per la gestione completa del feeder l'1,5%.

Quindi possiamo vedere che il costo totale per un cliente privato che sottoscrive un prodotto di private equity attraverso un feeder è di 3,5. Quindi un feeder costa 3,5 contro i 3,7 di Altaroc per il prodotto Altaroc più caricato. In parole povere, il feeder e il prodotto Altaroc hanno lo stesso costo totale. Questo merita una spiegazione. Perché noi di Altaroc abbiamo un costo della materia prima nei fondi dell'1,2% e non del 2% come nel caso di un alimentatore bancario? Le ragioni sono due. Il primo è che investiremo in fondi di private equity molto grandi, che in genere non cercano il 2% offerto da un feeder bancario, perché spesso hanno accesso a fondi regionali o a fondi locali di medie dimensioni che applicano il 2%. I fondi molto grandi, invece, applicano in genere una tariffa del 2% e mezzo. Si tratta quindi di fondi di grandi dimensioni, la cui performance è spesso migliore di quella dei fondi di piccole dimensioni, che applicano una commissione dell'1,5% rispetto al due del feeder. Questo è il primo punto. Il secondo punto è che effettuiamo coinvestimenti fino al 20% delle nostre annate e che su questi coinvestimenti siamo invitati dai fondi sottostanti senza commissioni e senza trasporto, per cui Altaroc sostiene commissioni di gestione solo sull'80% del suo portafoglio.

Quindi, in realtà, le nostre commissioni di gestione ammontano all’80% dell’1,5%, ovvero all’1,2%. Questo spiega in parte il fatto che da noi, ad Altaroc, il costo di gestione è dell’1,2%, contro il 2% di una banca che vi invita a sottoscrivere un prodotto. Allora, qual è la scelta migliore? Altaroc un feeder bancario, sapendo che il costo è più o meno lo stesso? Come abbiamo appena visto, è evidenteAltaroc la scelta migliore. Vorrei spiegarvi perché. In un feeder avete un unico fondo. Noi ne abbiamo 6. Un feeder ha tipicamente una quota minima di ingresso di 100.000 €. Altaroc , quindi per 100.000 €, da Altaroc, avete un portafoglio globale diversificato costruito attorno ai migliori gestori del mondo, con una strategia molto chiara sui paesi in cui vogliamo essere esposti, sui gestori presso i quali vogliamo essere esposti, sui settori in cui saremo esposti. Mentre in un feeder bancario, avrete tipicamente un fondo nazionale di qualità media. Quindi la potenza della diversificazioneAltaroc incomparabile con quella del feeder. La seconda cosa, nell’ambitoAltaroc, è che avete un reporting completo, consolidato, digitale, disponibile ogni trimestre con un’analisi ESG, con un’analisi su ogni società sottostante, cosa che non avrete mai in un feeder bancario. Inoltre, per quanto riguarda le richieste di versamenti, e questo è fondamentale, quando si sottoscrive un feeder bancario, si possono ricevere richieste di versamenti in qualsiasi momento senza che il gestore del fondo vi avvisi.

Non è possibile. In Altaroc abbiamo istituito uno schema di sottoscrizione. Le richieste di fondi sono programmate, pari al 20% alla chiusura e poi il 10% ogni sei mesi, 10% il 30 marzo, 10% il 30 settembre. Quindi, in termini di facilità di sottoscrizione, facilità di pianificazione, dinamica, rendicontazione, trasparenza e visione completa e creazione di un portafoglio consolidato, il portafoglio Altaroc è incomparabilmente più efficiente del feeder bancario. E, come ho detto, hanno lo stesso costo. Un ultimo punto fondamentale: Maurice e io ci siamo impegnati a investire 33 milioni di euro all'anno nei nostri Millésimes. Quindi io e lui ci siamo impegnati a investire 33 milioni di euro. C'è un forte allineamento di interessi. Lui e io siamo entrambi grandi professionisti del private equity e siamo quelli che hanno costruito questi portafogli. Abbiamo coinvestito con voi e questo è fondamentale. Non avrete mai questo interesse in un feeder bancario. In ogni caso, non avrete mai questo allineamento di interessi. La banca è solo un distributore. Noi non siamo puri distributori. Siamo co-investitori al vostro fianco. Abbiamo costruito questi Millésimes per noi stessi, prima di tutto come investitori. Ecco, spero di avervi illuminato sulle virtù del portafoglio Altaroc contro i feeder a costo iso. Ora vorrei illustrare un altro punto. Quando costruiamo un portafoglio chiavi in mano, questo ha un costo e vorrei tornare su un punto abbastanza importante.

Che siate un investitore istituzionale, perché noi costruiamo per voi portafogli di qualità istituzionale, o una famiglia estremamente ricca, quando volete costruire portafogli di qualitàAltaroc, avete bisogno di team, di team che facciano tre cose: selezionare i gestori, gestire diligentemente i gestori, costruire i portafogli, monitorare i portafogli, gestire le richieste di fondi e gestire il flusso di cassa. Per gestire il reporting, è necessario sostenere costi di due diligence, costi legali e costi di due diligence fiscale. Si tratta quindi di una serie di costi che incidono sulla performance lorda e che comportano un divario tra la performance lorda dei gestori sottostanti e la performance netta del vostro portafoglio. In qualche modo, il team, i costi di costruzione del portafoglio, tutto questo ha un costo. Quindi, nel caso di grandi istituzioni o famiglie, hanno team dedicati di 10, 20 o 50 persone. Di fatto, hanno costi fissi. Con Altaroc, potete variare completamente questi costi. Quindi vi offriamo un costo noto, perfettamente noto, completamente variabile, che è il costo di gestione di un portafoglio. Mi piace fare questo esempio. Quando andate in un grande ristorante e vi offrono un menu degustazione, il menu degustazione è più costoso della somma del prezzo di costo e degli ingredienti di base. Per Altaroc è lo stesso.

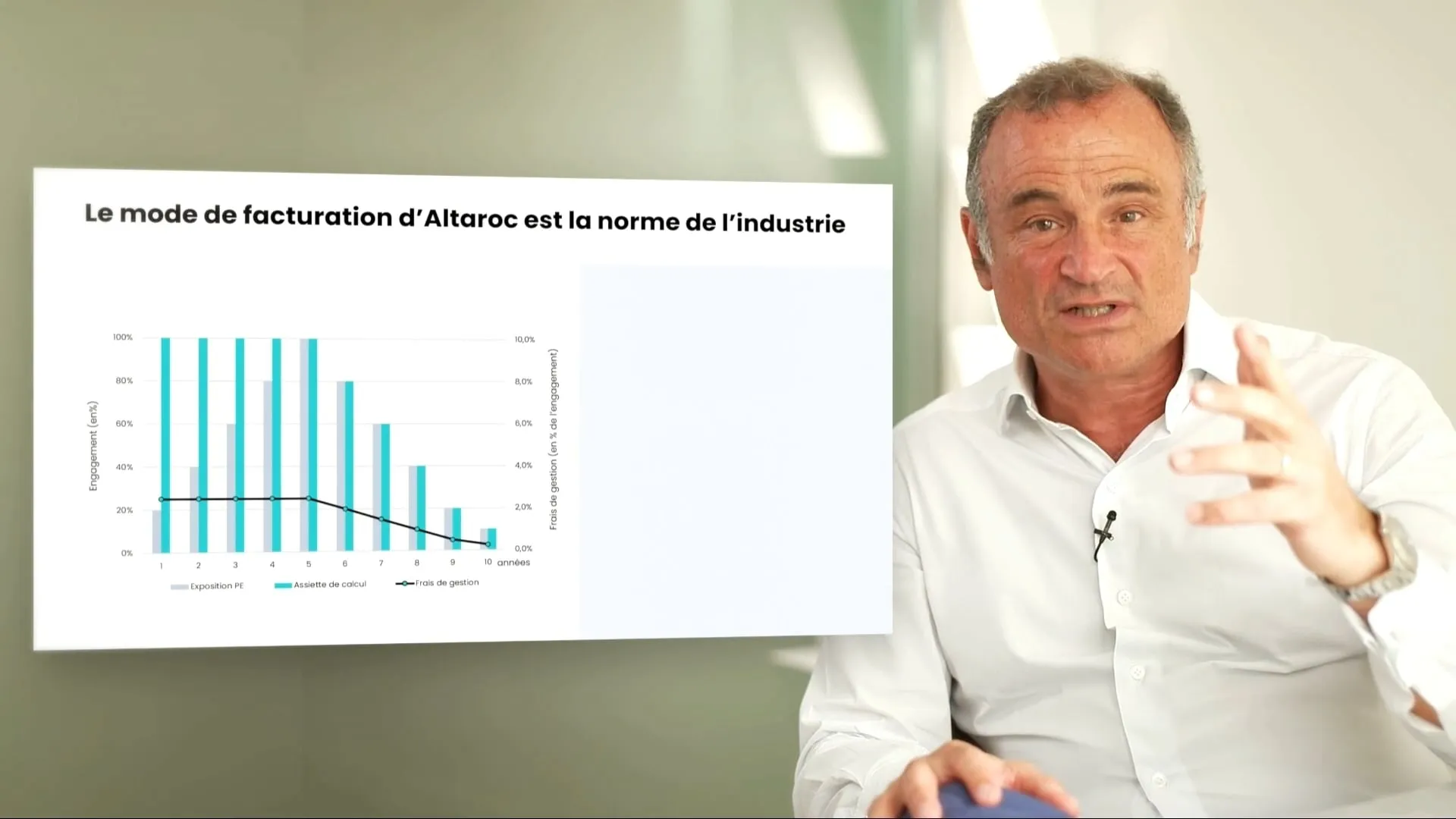

Maurice e io abbiamo preparato per voi un menu degustazione mondiale. La costruzione di questo portafoglio ha un costo. Dovete accettare il fatto che per ottenere queste performance eccezionali da questi gestori eccezionali, dobbiamo lottare per farvi entrare in un portafoglio costruito. Questi team hanno un costo. Altaroc impiega circa quaranta persone. Non siamo ancora redditizi. Tutto questo ha un costo. Ciò che costruiamo per voi ha un costo. L'importante è che la performance netta che vi forniamo rimanga assolutamente eccezionale. Questa è la nostra promessa per voi. Ecco, appunto. L'ultimo punto molto importante è che il peso delle commissioni varia nel tempo. È una pratica che ci viene spesso richiesta nel mondo del private equity. E questo vale per tutti i fondi del mondo. I fondi applicano commissioni durante il cosiddetto periodo di investimento. Addebitano le commissioni sull'impegno per cinque anni e poi, dopo il periodo di investimento, addebitano le commissioni sul patrimonio netto, con fluttuazioni del patrimonio netto e, con la vendita delle società sottostanti, il patrimonio netto scende a zero nel decimo anno o forse prima. Questo è il modo in cui fatturano. Questo è il modello di business di tutti i fondi di private equity del mondo. Come portafoglio di fondi, abbiamo adottato un modello di fatturazione equivalente. Quindi, se prendo l'esempio del cliente più carico, il 2,5% sull'impegno per cinque anni, seguito dal 2,5% sul patrimonio netto nei cinque anni successivi.

In realtà, all'inizio della storia, negli anni 1 e 2, l'impegno è molto più alto dell'importo utilizzato. L'importo utilizzato è pari al 20% dell'impegno nel primo anno. Quindi il peso dei costi nel primo anno è per costruzione molto più alto della sua media nei dieci anni. In altre parole, se dovessi rappresentare la storia in modo diverso, invece di presentarvi un 2,5% sull'impegno nel primo anno, seguito da un 2,5% sul patrimonio netto, avremmo potuto fare la media e presentarvi già un 1,8% sull'impegno per l'intera durata del fondo. Quindi, se avessimo scelto l'impegno come base, avremmo potuto presentarlo all'1,8% dell'impegno. Tutto questo per illustrare il fatto che all'inizio della vita del fondo, il peso delle commissioni è maggiore perché il fondo non ha ancora utilizzato l'intero impegno. Quindi, con il progredire della nostra rendicontazione, vedrete che con il passare degli anni il peso delle commissioni diminuirà. E, a un certo punto, il divario tra la performance lorda del portafoglio e quella netta dell'investitore si ridurrà notevolmente, fino a raggiungere l'equilibrio nel quinto anno. Questo elemento delle commissioni è quindi importante. Non l'abbiamo necessariamente spiegato in dettaglio perché non abbiamo illustrato tutti i modi in cui funziona il private equity. Ma il peso dei costi varia nel tempo a causa del modo in cui il private equity globale viene fatturato.

.jpeg)

.jpeg)