%2520(1).webp)

Analyse von Louis Flamand, Chief Investment Officer von Altaroc zum Private Equity-Umfeld im ersten Quartal 2025

Quellen: Pathway Capital 1Q25 Umweltbericht, Mergermarket, Pitchbook-Daten

Ein globaler protektionistischer Schock

Die Ankündigung der Trump-Regierung, neue Zölle auf alle US-Importe (durchschnittlich 10 % und bis zu 145 % auf bestimmte Importe aus China) zu erheben, löste eine scharfe Korrektur an den Finanzmärkten aus. Innerhalb von vier Tagen schwand die globale Marktkapitalisierung um fast 10 Billionen Dollar. Der IWF korrigierte seine Wachstumsprognosen für 2025 nach unten: 1,8 % für die USA und 2,8 % für die Welt.

Angesichts dieses Schocks haben die Zentralbanken eine lockerere Haltung eingenommen und bei sinkender Inflation eine schrittweise Lockerung der Geldpolitik eingeleitet. Der Dollar hat seit Jahresbeginn mehr als 9 % an Wert verloren. Die Auswirkungen dieser Maßnahmen auf kurzfristige Investitionen bleiben jedoch aufgrund des volatilen politischen und wirtschaftlichen Klimas ungewiss.

Relative Widerstandsfähigkeit von Private Equity

Trotz dieser Instabilität zeigt sich die Private-Equity-Branche widerstandsfähig, insbesondere dank ihrer geringen direkten Abhängigkeit von importabhängigen Sektoren. Dienstleistungsunternehmen machen rund 50 % des Wertes der Private-Equity-Portfolios aus und sind damit fast doppelt so stark vertreten wie im S&P 500. Seit der Pandemie haben viele Private-Equity-Unternehmen zudem ihre Lieferketten diversifiziert. Viele Private-Equity-Unternehmen haben begonnen, Strategien zur operativen Optimierung umzusetzen (Preismacht, Lieferantenverträge, teilweises Reshoring).

Die zunehmende Selektivität des Marktes spiegelt sich im Rückgang der Anzahl der Private-Equity-Fonds-Transaktionen um 21 % im Vergleich zum ersten Quartal 2024 wider (2.210 Deals im ersten Quartal 2025). Der Gesamtwert der Veräußerungen stieg jedoch dank zweier außergewöhnlicher Transaktionen: dem Verkauf von Wizpar durch mehrere Fonds (darunter Insight Venture Partners) an Google (32 Milliarden US-Dollar) und dem von Worldpay durch den nordamerikanischen Fonds GTCR an Global Payments (24,3 Milliarden US-Dollar) – zwei hochwertige Vermögenswerte, die unter strategischen Käufern Käufer fanden. Somit erreichte der kumulierte Wert der Exits durch M&A 205 Milliarden US-Dollar und damit den höchsten Stand seit 2022.

Vereinigte Staaten: Gedämpfte Dynamik

Der US-Buyout-Markt verzeichnete im ersten Quartal 2025 eine robuste Aktivität mit Investitionen in Höhe von 82,9 Milliarden US-Dollar, ein Anstieg von 36 % gegenüber dem Vorjahresquartal, laut LSEG Data & Analytics. Diese Entwicklung verdeckt jedoch eine zunehmende Instabilität. Die Anzahl der Transaktionen ging um 11 % zurück (61 Deals gegenüber 83 im ersten Quartal 2024) und es kam zu einer starken Fokussierung auf Großtransaktionen: 87 % des Gesamtwerts des Quartals stammten aus Large-Cap-Deals – der höchste Anteil seit 2007.

Die Zahl der Take-Private-Transaktionen blieb hoch: Vier der zehn größten Deals des Quartals waren Delistings, darunter die Übernahme von Walgreens durch Sycamore Partners im Wert von 23,7 Milliarden US-Dollar, die allein fast 30 Prozent des Gesamtwerts ausmachte.

Die Bewertungsmultiplikatoren bleiben stark: Der durchschnittliche Übernahmepreis liegt bei 11,7x EBITDA, gegenüber 10,9x im Jahr 2024 (Quelle: Pitchbook LCD). Die Finanzierung bleibt stabil mit einem mittleren Verschuldungsgrad von 5,2x EBITDA und einer etwas geringeren Eigenkapitalquote (46,3 % gegenüber 48,2 % im Jahr 2024).

Der Gesundheitssektor dominiert (29 % des Gesamtwerts), gefolgt von Technologie (26 %), Industriedienstleistungen (23 %) und Medien/Unterhaltung (8 %). Konsum- und Finanzdienstleistungen, die traditionell von Importen abhängig sind, machen jeweils nur 1 % des Volumens aus – ein historisch niedriger Wert.

Was die Unternehmensverkäufe betrifft, so waren die Vereinigten Staaten zu Beginn des Jahres Standort einiger der größten Niederlassungen, darunter die im vorherigen Absatz erwähnten Verkäufe von Wiz und Worldpay.

Private-Equity-Fonds verfügen noch immer über mehr als eine Billion US-Dollar an uninvestiertem Kapital („Dry Powder“), darunter 250 Milliarden US-Dollar in Fonds, die bereits ihr drittes Lebensjahr überschritten haben. Dieses Kapital muss zwangsläufig innerhalb eines relativ kurzen Zeithorizonts (in der Regel innerhalb von zwei bis drei Jahren) investiert werden, da sonst die Nettorendite der Fonds für die Anleger (LPs) sinkt, da diese weiterhin Verwaltungsgebühren zahlen müssen. Dieser Zeitdruck trägt dazu bei, die Investitionsdynamik auch in unsicheren Zeiten aufrechtzuerhalten.

Wichtige Übernahmen, die im 1. Quartal 2025 in den USA angekündigt wurden:

.png)

In den USA wurden im 1. Quartal 2025 folgende wichtige Buyout-Exits angekündigt:

.png)

Europa: eine brutale Anpassung

Der europäische Buyout-Markt verzeichnete im ersten Quartal 2025 einen starken Rückgang. Im Vergleich zum besonders aktiven Vorquartal (26,7 Milliarden Euro) sank der Wert um 38 Prozent. Im Vergleich zum Fünfjahresdurchschnitt (32,9 Milliarden Euro) beträgt dieser Rückgang 19 Prozent. Besonders betroffen ist das mittlere Marktsegment: Es macht nur 16 Prozent des Quartalsvolumens aus – der drittniedrigste Anteil seit 2007.

Die DACH-Region (Deutschland, Österreich, Schweiz) war mit 41 % der Aktivität die aktivste Region des Kontinents – ein außergewöhnliches Niveau, das nahe an historischen Rekordwerten liegt. Europäische Hochzinsanleihen bleiben mit Emissionen von 20,7 Milliarden Euro im ersten Quartal weiterhin zugänglich, obwohl sich die Spreads zum Quartalsende verengten (die Spreads für Anleihen mit BB-Rating stiegen ab März).

Zu den wichtigsten Transaktionen zählen die Ausgliederung der Consumer-Healthcare-Sparte von Sanofi (Opella Healthcare) durch CD&R für 8,0 Milliarden Euro, die Übernahme von Apleona durch Bain für 4,0 Milliarden Euro und die Übernahme von Viridium (3,5 Milliarden Euro).

Die wichtigsten im 1. Quartal 2025 in Europa angekündigten Übernahmen:

.png)

Die wichtigsten im 1. Quartal 2025 in Europa angekündigten Buyout-Exits:

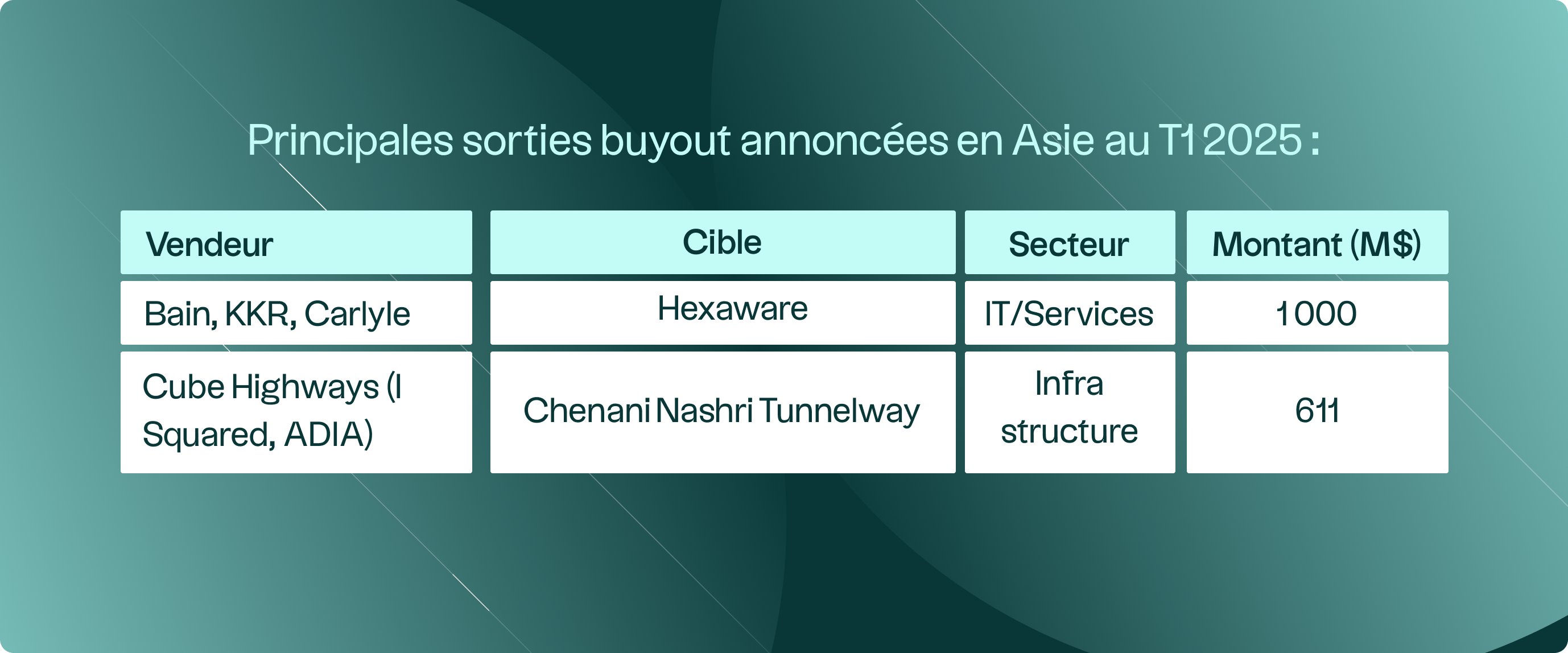

Asien: allgemeiner Rückgang

Der asiatische Markt verzeichnete im Vergleich zum vierten Quartal 2024 einen Rückgang des Transaktionswerts um 70 % auf 14,0 Milliarden US-Dollar bei nur 908 Transaktionen (-46 % im Jahresvergleich). Dieser Rückgang ist hauptsächlich auf das Fehlen von Großkapitaltransaktionen zurückzuführen und steht im krassen Gegensatz zur Erholung im Jahr 2024. Japan behauptet sich mit zwei bemerkenswerten Ausgliederungen unter der Führung von Bain. Indien schlägt sich mit einem Anstieg der Transaktionszahlen um 21 % gut, auch wenn das Volumen (Gesamttransaktionswert) leicht zurückgeht. China hingegen steckt weiterhin in einer anhaltenden Krise.

Auch die Zahl der Börsengänge auf dem Kontinent ist rückläufig: Bei 171 Börsengängen wurden lediglich 8,6 Milliarden Dollar eingenommen (–49 % im Vergleich zum Vorquartal).

Die wichtigsten im 1. Quartal 2025 in Asien angekündigten Übernahmen:

Im 1. Quartal 2025 wurden in Asien folgende bedeutende Buyout-Exits angekündigt:

Börsengänge und der Sekundärmarkt

Auch die Märkte für Börsengänge (IPOs) blieben im Quartal verhalten, was durch sinkende Bewertungen an den börsennotierten Aktienmärkten und erhöhte Volatilität beeinträchtigt wurde. Nur acht Private-Equity-Unternehmen gingen im Quartal in den USA an die Börse und sammelten 4,3 Milliarden US-Dollar ein, was dem Quartalsdurchschnitt für 2024 entspricht. Das Quartal brachte jedoch zwei bemerkenswerte Deals hervor: den Börsengang von CoreWeave (Cloud-Infrastruktur) im Wert von 1,5 Milliarden US-Dollar Ende März und den Börsengang von SailPoint Technologies (Cybersicherheit, unterstützt von ThomaBravo) im Wert von 1,4 Milliarden US-Dollar Mitte Februar.

Im Einklang mit den allgemeinen Markttrends verschlechterte sich die Performance neuer Private-Equity-Unternehmen nach ihrem Börsengang zum Quartalsende. Die durchschnittliche Rendite zwischen Börsengang und Quartalsende betrug -4 %. Viele geplante Transaktionen wurden im April verschoben. Die zunehmende Volatilität, insbesondere im Zusammenhang mit Handelsspannungen und Zöllen, belastet die Hoffnungen auf eine Erholung des US-amerikanischen IPO-Marktes im Jahr 2025 erheblich. Mehrere geplante Börsengänge, darunter die von Vorzeigeunternehmen wie Klarna und StubHub, wurden bis zur Rückkehr zu ausreichender Stabilität verschoben.

Gleichzeitig gewinnen sogenannte „GP-geführte“ Transaktionen als Alternative zu traditionellen Ausstiegen weiter an Bedeutung. Sie ermöglichen es einem Fondsmanager („General Partner“ oder „GP“), den Bestand eines oder mehrerer Vermögenswerte durch die Übertragung in einen neuen Fonds, einen sogenannten „Fortführungsfonds“, zu erweitern. Anleger des ursprünglichen Fonds können dann wählen, ob sie ihr Geld sofort zurückerhalten oder in der neuen Struktur investiert bleiben möchten. Diese Art von Transaktion macht mittlerweile fast die Hälfte des Sekundärmarktes aus und etabliert sich als wichtiges Instrument für die aktive Verwaltung von Portfolios im Kontext komplexerer Ausstiege.

Der anhaltende Druck auf die Ausschüttungen und die anhaltende Volatilität an den börsennotierten Märkten erhöhen die Attraktivität dieser Strukturen, sowohl für GPs, die mehr Zeit für die Maximierung der Wertschöpfung suchen, als auch für LPs, die sie als teilweise Liquiditätsquelle betrachten.

Es wird erwartet, dass sich dieser Trend im Jahr 2025 fortsetzt und dass immer mehr GPs diesen Mechanismus nutzen, um den Bestand ihrer besten Vermögenswerte in einem Umfeld zu erweitern, in dem traditionelle Ausstiegsmöglichkeiten nach wie vor begrenzt sind.

Fundraising: Extreme Konzentration und Marktpolarisierung

Die Mittelbeschaffung für Buyouts sank im ersten Quartal 2025 um 41 % auf 34,9 Milliarden US-Dollar und erreichte damit den niedrigsten Stand seit Ende 2015. Dies ist vor allem auf das Ausbleiben sehr großer Fondsschließungen in diesem Quartal zurückzuführen. Es wird erwartet, dass sich diese Situation in den kommenden Monaten umkehrt: Mehrere große Akteure wie KKR, Thoma Bravo und Clearlake befinden sich in fortgeschrittenen Phasen der Mittelbeschaffung mit Zielen zwischen 15 und 24 Milliarden US-Dollar pro Fonds. Nach der Schließung könnten diese Vehikel das Gesamtvolumen der Mittelbeschaffung deutlich reaktivieren.

Die Aussichten für den Fundraising-Markt im Jahr 2025 hängen voraussichtlich von einer nachhaltigen Erholung des M&A-Marktes ab. Diese könnte die Liquiditätskrise einiger institutioneller Anleger lindern und Manager ermutigen, mit neuen Anlagevehikeln an den Markt zurückzukehren. Die Kombination aus einem Rückgang der börsennotierten Aktienmärkte und reduzierten Ausschüttungen könnte jedoch für einige LPs zu Einschränkungen durch den „Nennereffekt“ führen und den Wettbewerb in einem ohnehin angespannten Fundraising-Umfeld weiter verschärfen. Der „Nennereffekt“ ist ein Phänomen, das neue Engagements institutioneller Anleger bremsen kann: Wenn der Anteil nicht börsennotierter Vermögenswerte (wie Private Equity) in einem Portfolio aufgrund eines Rückgangs der börsennotierten Märkte automatisch steigt, müssen diese Institutionen ihre Neuzusagen vorübergehend drosseln, um ihre Zielallokationen zu erreichen.

Abschluss

Das erste Quartal 2025 war geprägt von einem Wiederaufleben geopolitischer Risiken und hoher Marktvolatilität. In diesem unsicheren Umfeld stoßen hochwertige Vermögenswerte in defensiven Sektoren wie Software und Gesundheitswesen weiterhin auf anhaltendes Anlegerinteresse. Für Manager, die in der Lage sind, solche hochwertigen Vermögenswerte aufzubauen, sind die Ausstiege weiterhin fließend, und das Interesse von Industrieunternehmen ist stetig und wächst.

Es ist zudem wichtig zu bedenken, dass Private Equity grundsätzlich eine langfristige Anlagestrategie ist. Wie die letzten zwei Jahrzehnte, geprägt von großen Krisen – 2001, 2008 und 2020 – gezeigt haben, war die Branche stets in der Lage, sich zu erholen, ihre Modelle anzupassen, antizyklische Chancen zu nutzen und Wert zu generieren. Die aktuellen Blockaden an den Primärmärkten, die schleppende Mittelbeschaffung oder die langsamen Ausstiege sind nicht beispiellos: Es handelt sich um organische Mechanismen, die die Exzesse bestimmter Phasen des Zyklus auf natürliche Weise regulieren. Mittelfristig können diese Bedingungen einen günstigen Einstiegspunkt schaffen: Die Bewertungen normalisieren sich, der Wettbewerb um Deals nimmt ab, und qualifizierte Manager agieren weiterhin in einem aktiven, disziplinierten und opportunistischen Rahmen. Die Private-Equity-Branche hat wiederholt bewiesen, dass sie Spannungsphasen in Treiber zukünftiger Performance umzuwandeln weiß.

.png)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

_11zon.webp)