La New Gen : le souffle nouveau du Private Equity

Dans le monde raffiné de la banque privée, un changement silencieux mais profond est à l’œuvre.

Longtemps perçue comme un univers de stabilité et de transmission, la gestion de fortune voit émerger une génération d’investisseurs aux valeurs radicalement nouvelles.

Ces jeunes héritiers, entrepreneurs ou investisseurs indépendants — désignés comme la « New Gen » — ne conçoivent plus la richesse comme une fin, mais comme un moyen d’impact et de transformation.

D’ici 2045, près de 80 000 milliards de dollars devraient changer de mains entre générations. (Source : BCG EY Deloitte).

Jamais un tel volume de capital n’avait été transmis en si peu de temps. Il s’agit d’une conséquence directe du déclin progressif des « baby boomer », nés entre 1946 et 1964.

Pour les banques privées, ce transfert historique n’est pas seulement un enjeu de gestion : c’est une rupture de paradigme.

Car si le patrimoine se transmet, la relation bancaire, elle, se perd — souvent au profit d’acteurs plus jeunes, plus digitaux, plus alignés avec les valeurs de la nouvelle génération.

La “New Gen” n’est pas simplement plus jeune : elle est différente.

Elle s’informe, compare et questionne.

Elle veut comprendre avant d’adhérer, participer avant d’investir, et donner du sens avant de viser la performance. Son rapport à la finance est plus émotionnel et engagé.

Pour les banques, l’enjeu dépasse la conquête de nouveaux clients : il s’agit de préserver leur légitimité dans un monde où la confiance se gagne par la transparence et l’alignement des valeurs. En Europe, près de 50% des clients de Banque Privée auront moins de 55 ans d’ici 2030 (source: McKinsey – Future of Private Banking 2024), et les générations Y et Z contrôleront plus de 30% des actifs financiers mondiaux d’ici 2025 (Source UBS Global Family Office Report 2024).

Et dans ce contexte, le Private Equity — actif concret, porteur de sens et de long terme — s’impose comme le vecteur privilégié de cette nouvelle relation entre capital et impact.

Une nouvelle génération d'investisseurs : engagée, connectée et en quête de sens

La « New Gen » se distingue avant tout par sa vision du capital.

Là où ses aînés recherchaient la préservation et la transmission, elle voit dans la richesse un outil d’action. Elle veut investir pour changer, construire, contribuer.

Marquée par les crises climatiques, les bouleversements géopolitiques et la révolution numérique, cette génération place le sens avant le rendement.

Elle privilégie les investissements à impact, les projets alignés sur ses convictions, et exige de la traçabilité dans l’usage de son argent.

Le rendement n’est plus un but, mais une conséquence d’une allocation responsable.

Digital native, elle veut une relation interactive, fluide et transparente avec sa banque privée.

Les outils digitaux ne sont plus accessoires : ils sont devenus la norme.

Reporting en temps réel, plateformes collaboratives d’investissement, visualisation de l’impact de son investissement — autant de leviers qui replacent le client au cœur du dispositif.

Cette génération, souvent mondialisée et entrepreneuriale, pense différemment le risque.

Elle valorise l’audace maîtrisée, la diversification et l’investissement dans des actifs tangibles. Son rapport à la performance est narratif autant que chiffré : elle veut comprendre l’histoire derrière les chiffres.

Elle est également mieux informée et plus instruite face aux différents produits financiers, ce qui augmente le niveau d’exigence vis-à-vis de l’expertise et la valeur ajoutée du banquier privée.

Face à elle, la banque privée ne peut plus se contenter d’une simple gestion du patrimoine.

Elle doit éduquer, co-construire voir inspirer.

Les nouvelles attentes sont claires :

- de la pédagogie sur la complexité financière ;

- de la transparence sur les frais et la gouvernance ;

- de la personnalisation dans les offres ;

- et une incarnation des valeurs affichées.

La « New Gen » ne récompense plus le prestige mais la cohérence.

Elle choisit ses partenaires comme elle choisit ses causes : avec rigueur, sens et conviction.

Les enjeux pour les banques privées : conquérir et fidéliser la New Gen

Pour les banques privées, le défi n’est pas seulement de capter cette clientèle : il est de la comprendre et de l’accompagner dans la durée.

L’époque où la fidélité se transmettait avec le patrimoine est révolue.

Chaque succession devient un moment de fragilité où la relation peut se rompre. Pour mémoire, 70% des héritiers changent d’établissement bancaire au moment de la succession (Source Capgemini Wealth Report 2023).

Les banques doivent donc anticiper : identifier les héritiers, les intégrer dès aujourd’hui dans le dialogue patrimonial, et leur offrir un rôle actif dans la construction de leur futur financier.

Certains établissements ont d’ailleurs pris de l’avance : programmes Next Gen, clubs d’entrepreneurs, séminaires de formation à la gouvernance ou à la philanthropie. Autant d’initiatives qui créent un lien émotionnel avant même la relation commerciale.

Mais séduire ne suffit pas : il faut repenser la relation.

La « New Gen » ne veut plus d’une approche verticale. Elle attend une relation horizontale et collaborative. Le banquier n’est plus un simple conseiller, mais un partenaire qui comprend les attentes et les valeurs de son client et sait lui créer des opportunités. Cette évolution suppose une transformation interne :

- former les conseillers aux nouveaux codes de communication et aux valeurs générationnelles ;

- intégrer la diversité et la jeunesse au sein des équipes ;

- investir dans la digitalisation sans renoncer à la proximité humaine ;

- et replacer la mission de conseil au cœur du métier.

- La fidélisation passe désormais par l’expérience : claire, fluide, authentique. La confiance ne se décrète plus, elle se prouve — par la transparence, la cohérence et la qualité de l’expertise.

Innover dans l’offre : de la gestion de fortune à la co-construction de valeur

La conquête de la « New Gen » impose aussi une innovation produit.

Les clients de demain ne veulent plus seulement des portefeuilles performants, mais des investissements qui racontent une histoire.

Ils souhaitent choisir leurs thématiques, moduler leurs allocations, comprendre la logique de chaque décision.

Les banques les plus avancées développent des plateformes interactives de co-investissement, des fonds thématiques à impact, ou des mandats ESG personnalisés.

Le digital permet désormais de démocratiser l’accès à des classes d’actifs auparavant inaccessibles : Private Equity, dette privée, infrastructures vertes.

L’innovation ne se limite plus à l’ingénierie financière : elle réside dans la capacité à connecter la finance à la réalité économique et sociale.

La banque privée devient ainsi un lieu d’apprentissage, d’échanges et de collaboration active.

Et c’est précisément à la croisée de ces attentes que se trouve le Private Equity, actif emblématique d’une finance concrète.

Le Private Equity, moteur de la transformation de la banque privée

Le Private Equity incarne parfaitement la nouvelle équation entre performance, impact et proximité. En investissant dans des entreprises réelles, il relie le capital à la création de valeur industrielle.

Il offre à la « New Gen » la possibilité de voir et comprendre où va son argent.

- Un actif aligné avec ses valeurs

Le Private Equity permet d’investir dans des entreprises qui participent à la transition écologique, à l’innovation sociale ou à la révolution technologique.

C’est un actif qui réconcilie rentabilité et responsabilité, et qui valorise la patience plutôt que la spéculation.

- Un levier de différenciation pour les banques

Pour les établissements, développer le Private Equity n’est plus une option mais une nécessité stratégique .Il renforce la fidélisation, attire de nouveaux profils, et redonne du sens à la mission du banquier privé.

Certaines maisons ont ouvert l’accès à des club deals digitaux, à des fonds thématiques durables ou à des co-investissements exclusifs : une nouvelle façon d’impliquer les clients dans la croissance de l’économie réelle.

- Un enjeu pédagogique

Mais ce virage ne peut se faire sans un accompagnement éducatif.

Les jeunes investisseurs veulent comprendre le fonctionnement du non coté, les cycles de valorisation, les risques et la création de valeur.

Les banques doivent donc raconter le storytelling des entreprises financées, donner de la visibilité sur l’impact et replacer l’humain au cœur de la performance.

- Un catalyseur d’une finance engagée

En intégrant le Private Equity dans leurs offres, les banques privées redéfinissent leur rôle :elles passent du statut de gestionnaires de fortune à celui de partenaires d’investissement responsable.

Elles financent les transitions, soutiennent les entrepreneurs, et participent à la transformation de l’économie.

Le Private Equity devient alors un langage commun entre la banque privée et la New Gen : celui d’un capital patient, engagé et porteur de sens.

Du capital hérité au capital engagé

La « New Gen » ne cherche plus seulement à hériter d’un patrimoine, mais elle se sent investie d’une mission. Pour elle, la richesse n’est plus une simple possession : c’est une responsabilité.

Dès lors, les banques privées ne peuvent plus se contenter de gérer des actifs ; elles doivent accompagner une intention. Cela suppose une redéfinition de leur proposition de valeur : une relation plus partenariale entre le banquier et son client, une offre enrichie d’actifs alternatifs et de services digitaux, et une culture tournée vers l’impact.

Ce changement de paradigme doit aussi s’incarner en interne : à travers de nouvelles générations de conseillers, de profils hybrides entre finance et technologie, et une vision alignant performance et sens.

Dans cette transformation, le Private Equity s’impose comme un levier de renouveau : il réconcilie rendement et impact, proximité et vision à long terme.

La « New Gen » ne rompt pas avec la tradition de la fortune ; elle en réinvente la finalité. Le Private Equity en est l’expression concrète : celle d’un capital patient, engagé dans le temps long, au service de la création de valeur durable et d’un avenir plus responsable.

Question 1 : Virginie, vous accompagnez depuis de nombreuses années maintenant les entreprises dans leur transformation et plus spécifiquement les banques privées. Pouvez vous nous décrire plus spécifiquement votre expertise?

Je suis Partner en conseil en organisation et management, et depuis près de 10 ans, j'ai la chance d'accompagner des banques privées très diverses : des grands groupes français comme des pure players internationaux, des maisons historiques comme des acteurs en pleine réinvention. Mon rôle consiste à les aider à transformer leur modèle face aux évolutions du marché et aux nouvelles attentes clients. Concrètement, j'interviens sur trois grands types de missions : la définition des stratégies de digitalisation et la refonte des parcours clients, le challenge et le pilotage de plans stratégiques pour les segments HNI et UHNWI, et l'accompagnement des transformations organisationnelles et culturelles. J’ai aussi eu l'opportunité de travailler sur la conquête des jeunes millionnaires, un public entre 25 et 40 ans qui impose de repenser totalement l'offre, l'expérience et le discours. C'est sur ce type de mission qu'on touche du doigt la profondeur du décalage générationnel — et l'urgence pour les banques privées de se réinventer.

Question 2 : Quel regard portez-vous sur le rapport de la New Gen (Génération Y et Z)à la finance?

Quand on parle de New Gen, il faut d'abord distinguer deux profils : les héritiers et les entrepreneurs première génération de grande fortune, souvent issus de la tech. Les entrepreneurs sont vraiment l'archétype de ce que je vais décrire. Les héritiers, eux, sont parfois moins archétypaux — ils ressemblent parfois plus à leurs parents qu'on ne pourrait le croire, notamment dans leur besoin de continuité relationnelle et leur attachement à la maison qui a accompagné leur famille. Mais globalement, la New Gen a un rapport à la finance à la fois plus pragmatique et plus exigeant. Elle est beaucoup moins impressionnée par l'institution bancaire que ses parents. Elle ne sacralise pas la relation bancaire : elle la teste, la compare, la remet en question. Ce qui change fondamentalement, c'est le besoin de sens et de transparence. Ces générations veulent comprendre où va leur argent, comment il travaille, quel impact il génère. Elles ne séparent plus performance financière et responsabilité sociétale. L'investissement devient un acte qui doit être cohérent avec leurs valeurs. Autre dimension clé : le digital n'est pas une option, c'est une évidence. Ils veulent accéder à l'information en temps réel, simuler, visualiser, interagir. Mais attention, digital ne veut pas dire déshumanisé. Ils attendent une relation hybride : fluide technologiquement, mais incarnée humainement. Enfin, ils ont un rapport au risque différent. Moins frileux sur certains actifs — Private Equity, crypto, impact investing — mais beaucoup plus exigeants sur la lisibilité et la gouvernance. Ils veulent être acteurs, pas seulement bénéficiaires.

Question 3 : Cette conquête et cette fidélisation de la new gen sont des enjeux parfaitement identifiés par les grandes Banques Privées. Pour autant, on sent que le sujet reste complexe à adresser. Quels sont, selon vous les freins à cette adaptation?

Les banques ont parfaitement identifié l'enjeu New Gen. Mais entre la prise de conscience et la transformation réelle, il y a un gap important. D'abord, un choc culturel profond. Les banques privées ont été construites sur des codes d'excellence, de verticalité, de discrétion. Or la New Gen attend horizontalité, transparence, dialogue. Ce n'est pas qu'une question d'outils : c'est un changement de culture. Et ça ne se fait pas en un séminaire. Ensuite, l'inertie des organisations. Process, systèmes d'information, grilles tarifaires… tout a été pensé pour une clientèle patrimoniale classique. Adapter l'organisation à des profils plus jeunes, plus volatiles, plus exigeants, demande des investissements lourds et une agilité que les grandes structures peinent à déployer. Il y a aussi un enjeu générationnel interne. Les banquiers privés sont excellents techniquement, mais pas toujours à l'aise avec les codes de la New Gen. Former, faire évoluer les postures, intégrer de jeunes talents… c'est un chantier RH de fond. Chez Neuflize, on a consacré 4 ans à faire évoluer les méthodes de travail et les postures managériales. Ce n'est pas un quick win. Enfin, il y a une tension entre court terme et long terme. Conquérir la New Gen, c'est investir maintenant pour des revenus dans 5 ou 10 ans. Dans un contexte de pression sur les marges, certains établissements hésitent à mobiliser des ressources sur une cible qui ne génère pas encore de rentabilité immédiate. Le vrai défi, c'est de transformer sans perdre son ADN. Et ça suppose de l'humilité, de l'écoute, et une vraie volonté d'évolution au plus haut niveau de la gouvernance.

Question 4 : Concernant l’innovation produit, que pensez vous du mouvement opéré par les banques, notamment sur l’enrichissement de la gamme par des actifs alternatifs et du Private Equity?

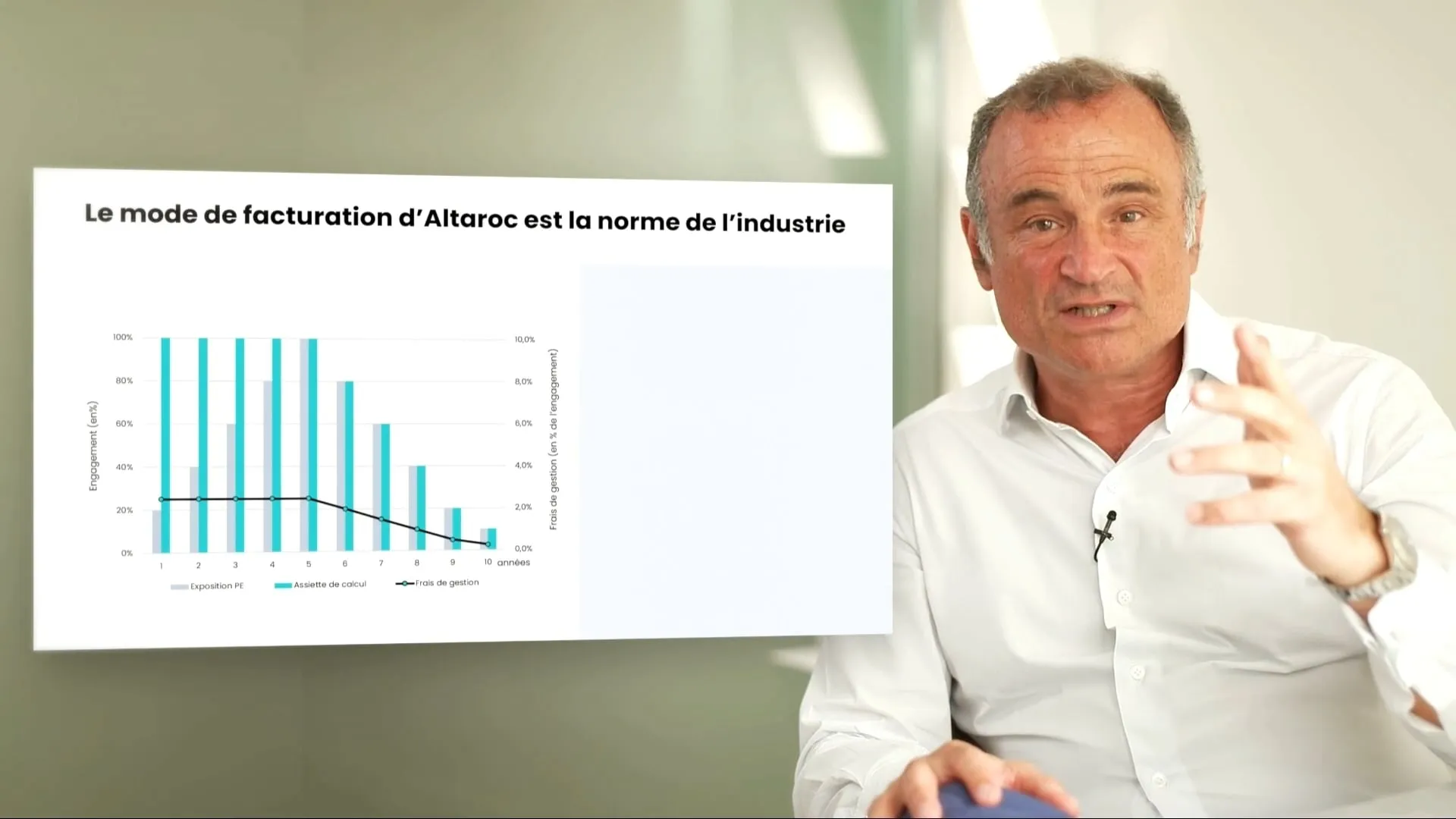

C'est selon moi l'une des évolutions les plus pertinentes pour répondre aux attentes de la New Gen. Le Private Equity coche toutes les cases :

Du concret : on investit dans des entreprises réelles, pas dans des produits financiers abstraits

Du sens : on peut choisir des thématiques (transition écologique, santé, inclusion…) et mesurer l'impact

De la performance long terme, cohérente avec une vision patrimoniale responsable

De la pédagogie : le Private Equity oblige à raconter une histoire, à expliquer la création de valeur, à impliquer l'investisseur

Les banques qui ouvrent l'accès au non coté, qui créent des clubs deals, qui permettent la co-construction de portefeuilles thématiques… ne font pas qu'enrichir leur offre : elles redéfinissent leur rôle. Elles deviennent des facilitateurs d'accès à l'économie réelle. Mais attention : il ne suffit pas d'ajouter une ligne "Private Equity" au catalogue. Il faut repenser toute la chaîne de valeur. C'est ce que j'ai observé dans mes missions de benchmark et de transformation : il faut former les conseillers à expliquer ces actifs de manière pédagogique, créer des formats accessibles : webinars, clubs d'investissement, visites d'entreprises, garantir la transparence sur les frais, la gouvernance, les risques, raconter le storytelling des entreprises financées et être capable de mesurer et communiquer sur l'impact de manière tangible Quand j'ai travaillé sur la conquête des jeunes millionnaires avec des designers dans une grande banque française, l'un des concepts les plus plébiscités était justement l'accès privilégié à des investissements à impact, avec une dimension d'apprentissage et de communauté. Le Private Equity peut devenir un formidable levier de différenciation et de fidélisation… à condition qu'il soit porté par une vraie transformation du modèle de conseil. Sinon, il restera un produit de plus dans une offre déjà saturée

Vous souhaitez en savoir plus ? Prenez rendez-vous avec Isabelle.

Avertissement :

Cet article est purement informatif et ne constitue pas une recommandation personnalisée, un conseil juridique ou fiscal ni une stratégie en investissement.

Les informations présentées sont fondées sur les conditions actuelles et sont susceptibles d’évoluer. Vous êtes invité(e) à vous rapprocher de votre conseiller afin de vous assurer que les produits évoqués sont adaptés à votre profil patrimonial.

Investir dans le Capital Investissement/Private Equity comporte notamment des risques de perte en capital et de liquidité. La performance d’un FIA n’est jamais garantie, elle dépend de la rentabilité des actifs en portefeuille. Les performances passées ne présagent pas des performances futures.

.webp)

.webp)

.webp)

.webp)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)